失败的资产配置各不相同,成功的资产配置大同小异。之前谈过资产配置,只给了一碗汤,但没给勺,今天给大家一把饭勺。

一听“成功的资产配置大同小异”,你是不是以为“存在一个固定的组合”,抄一下就行了?——你放心,没这个东西。

这个“大同小异”指的是流程或思路的大同小异。

成功的资产配置,建立所用的流程和思路,都是大同小异的,但配置的方向存在差异也很正常。这就好像是一群孩子都是按照流程上完了小学初中高中和大学,但最后在各行各业混的都还不错。

那这是怎么个流程呢?

第一步,扫描自己的能力范围,看看我们平时能接触到的那些理财产品,投资方向,有哪个是自己明白运作原理的,有哪个自己知道如何赚到钱,有哪个能控制,是懂的。

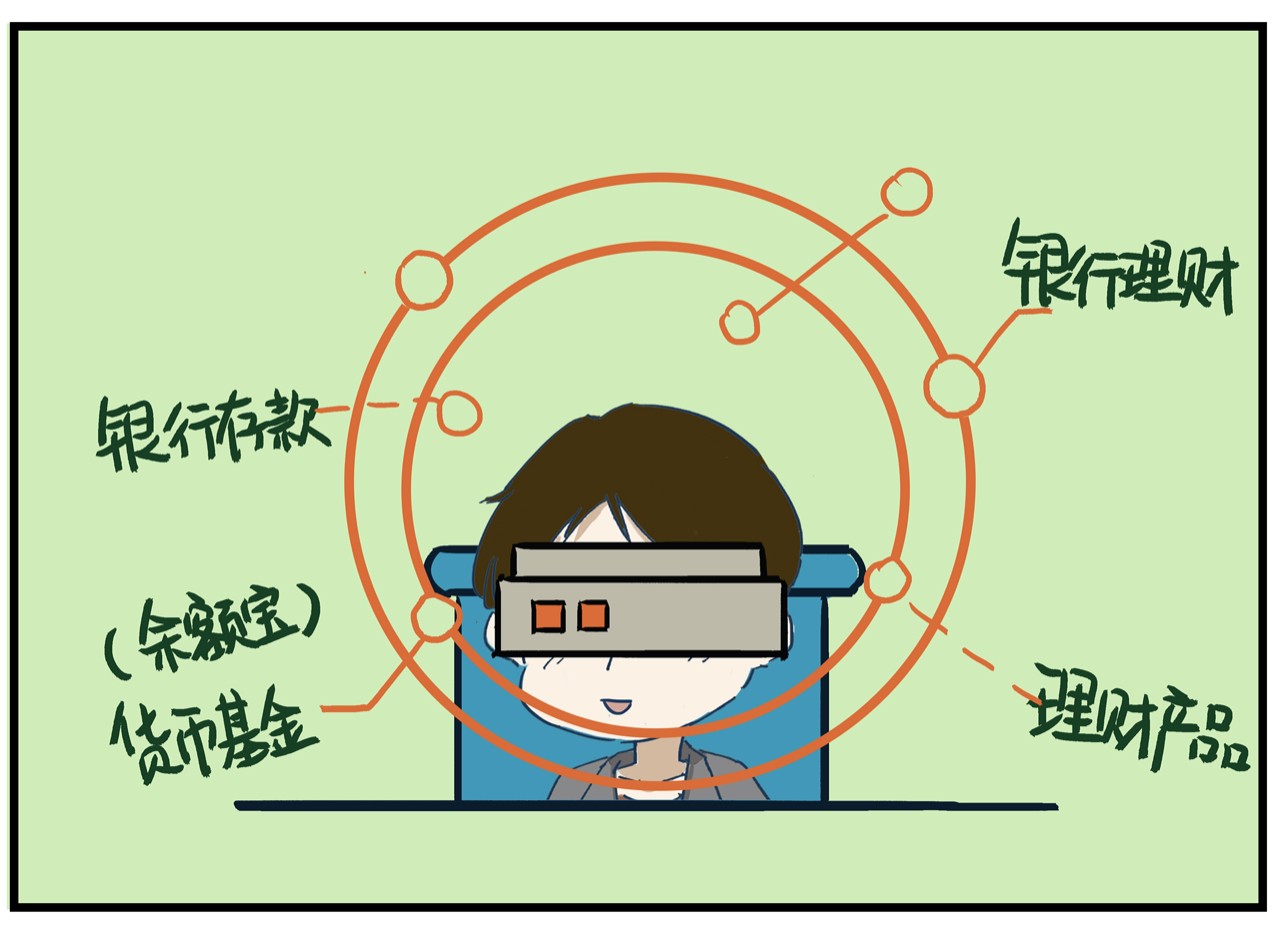

通常有这些:银行存款,银行理财,其他正规的理财产品(广泛存在于支付宝,证券公司app等),几个种类的基金(货币基金,偏债型基金,偏股型基金),股票,可转债,一般债券,境外市场,黄金,原油。。。

以上可选范围还能进一步细分,比如股票还可以按照行业分,偏股型基金也可以分为主动管理和被动管理的指数基金。

对于大部分新手来说,能筛选出来的范围一般是:银行存款,银行理财,其他正规的理财产品,货币基金(余额宝)。没了。

第二步,根据筛选出来的产品,结合市场当下情况,进行组合搭配。

对于大部分新手来说,就是大部分钱放在银行理财,平时用的,放在余额宝或理财通,消费直接刷了。

这样的配置就是合理的配置,它是基于个体情况产生的。那你可能觉得不对劲,我之所以啥也不懂,所以才问高手怎么做配置啊。如果我就是根据我自己的能力范围做配置,我还问你干嘛?

没错,单问配置本身获得不了「你能驾驭」的答案。按照其他高手的建议,你强行进行模仿配置,这么做亏钱的可能性并不低。

因为你和别人的投资时间不同,人家能持续投资5年以上,你可能1年内就要用;你和别人的理解程度不同,人家能承受亏损不割肉,你可能亏10%就睡不着觉;你和别人的资金量不同,人家钱很多,你的钱不多;你和别人的主动收入能力不同,人家高收入,没房贷,咱们不是。

所以直接抄,还能赚钱的,人家那是理解的基础之上抄的,或者说运气极好。

那应该怎么办?

做家庭资产配置的路,是去一个一个学懂各种资产。增加第一步的结果数量。在银行理财,其他理财,余额宝的基础之上,逐步的增加债券基金,偏股型基金,或者是指数基金等等。

增加了之后,第二步再进行资金的分配。这就是家庭理财配置的正确的思路。直接问如何配置,即便得到了答复,也基本上不会适合你的情况,或者根本驾驭不住。投资理财这件事没有捷径可以走,钱是你自己的,只要你可以直接控制他,那么决定是否赚钱的,就是你对这件事的认知。

投资就是认知的变现。没有金刚钻,别揽瓷器活。这个世界很正常,总体来说不存在蒙着瞎弄就能赚的钱。