蚂蚁金服要赴港上市。

1

前些日子,上市的招股书出来了。

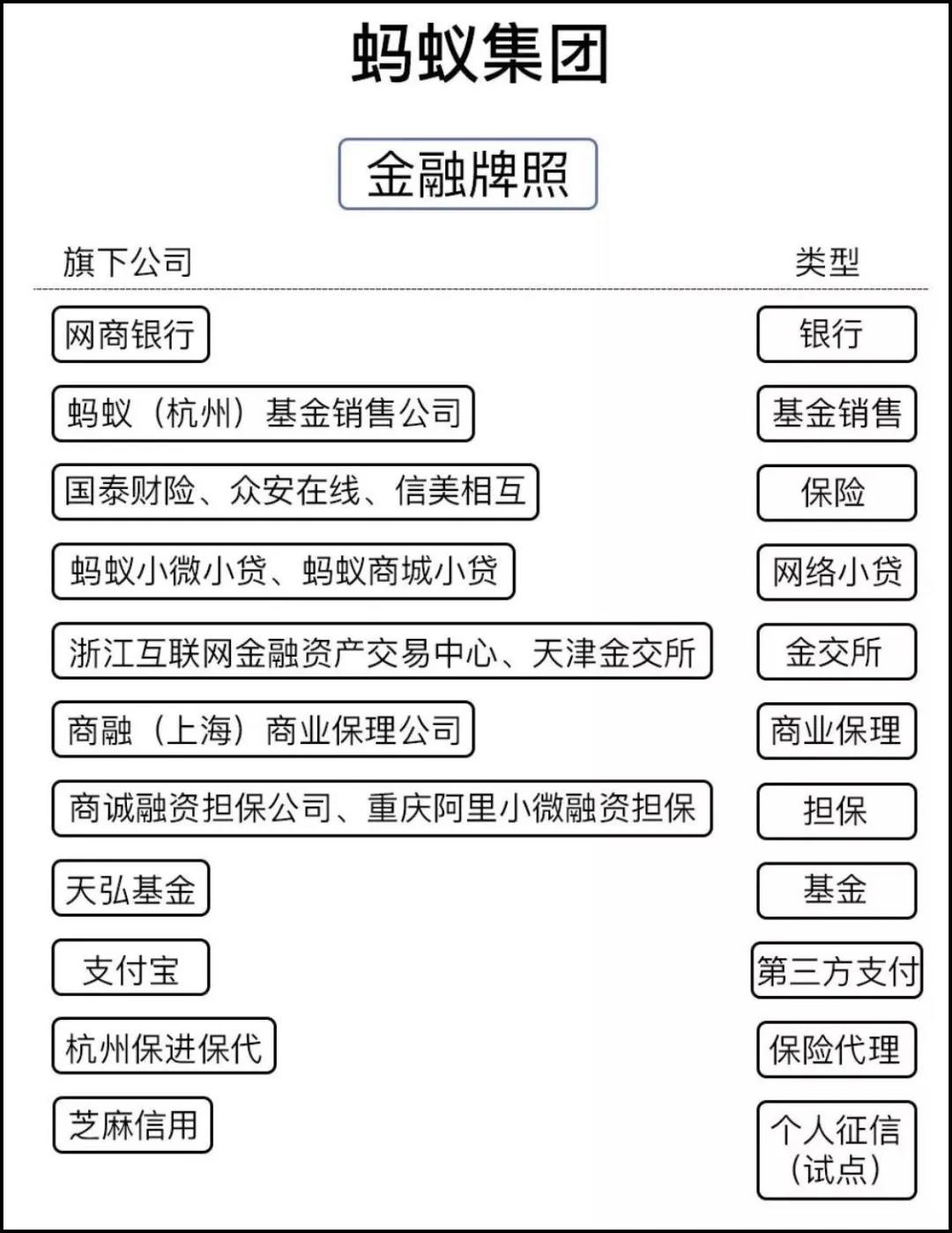

全金融牌照里:

竟赫然出现两个“金交所”。

浙江互联网金融资产交易中心、天津金融资产交易所。

拿在手上的牌照,还不止一块。

可见阿里对这个领域的青睐。

不光是阿里,前两年京东金融、恒大、平安,都不同程度在各自平台接入金交所产品,甚至参股、持股金交所。

最近两年,金交所的存在感越来越强了。

不光资本大佬都想参与点金交所;

还有固定收益产品,利息高点(大概都能到8%)的地方,都有金交所的存在。

比如政信类定融、城投债,还有转型过来的第三方财富平台(比如有道财富、乐信财富)。

所称“交易所”,就是借道“金交所”挂牌。

当然,还有更厉害一点的平台:借道的是“信托”。

今天不是来讨论,这些产品到底安不安全。文章也不推荐任何与金交所挂钩产品。

只是时而不时,就会有小伙伴来问一遭:

它们安不安全,能不能投点。

而我也好奇。

所以对一些问题,来拆解一下。

比如:

在这之前完全没存在感的金交所,突然怎么这么受宠?

金交所本身靠不靠谱?

之前市场也十分少见的政信定融产品,怎么现在都能拿到台面上卖了。

那些打着“金交所”合规的理财产品,到底有没有逻辑?!

如果靠谱,为什么这些债:不能从银行、信托、公开发债,甚至常规非标融资的信托、资管去拿钱。

而从似乎级别更低一点的金交所去挂牌融资呢?

2

金交所本身,靠谱吗?

按照交易场所的等级分:金交所的位置是这样的。

也就是:

金交所属于等级最低的部分。

那么既然是交易场所:功能,就是提供一个平台让大家做交易的地方。

跟A股开“赌场”一个性质,大家可以进去交易。

但风险自担。

也就是:你买了股票亏了钱,你不能去找上交所、深交所的麻烦。

而是直接找上市公司维权。

所以参与金交所产品投资的人,首先得明白风险点在哪。

所谓以“金交所”挂名来数合规的事,往往是说:这个项目避免了非法集资的风险。而不是说它能保证兑付!

如果不能兑付,你得自己去找项目方。

它甚至都不能和信托一样,不能兑付:你可以找信托公司的麻烦。

(信托作为管理人,要担负风控及隐形刚兑的角色。)

3

为什么近两年的“金交所”存在感特别多呢?

一方面是因为:

过去几年的网络借贷风靡,环境已经培养出“用户借钱消费”习惯;

而已经从用户这种习惯里获利的机构,当然也不会轻易错过这种吃肉的生意。

尽管市场对“网络借款”“民间借贷”都有打击。

但并不妨碍有些机构,就是能把息降下来。

还把资产做得相对优质。

那么,他们就得必须寻求合理通道,把这些业务给合规化。

就好比网金社吧。

它的模式跟P2P很像。

资金端,面对个人用户;资产端:是诸如;来分期、花生好车这样消费金融与汽车融资租赁资产。

与P2P不同。

它自己本身平台,就是“互联网金交中心”的壳子。

而那些,没有金交所壳子罩着的平台。

又是怎么将业务合法化的呢?

给大家来举一个“信托”的例子,大家就明白了。

如果一个大房地产公司:

突然政策来了,被要求全面的降负债。银行不能过多的借给房地产公司钱了,怎么办?

面对地产大佬这种大客户,银行也不是轻易能得罪。

人翻身了,银行还得靠人家吃饭呢。

那么该怎么办呢?

银行会告诉房地产,你去找信托。

信托也能放贷,那么我的钱可以通过信托,给到你。

同样是给钱,为什么要拐个弯呢?

因为银行的钱通过信托给出去,就不是放贷;而是投了一笔固定收益产品。

这样办了同样的事,但所有的操作都合规了。

地产大佬也拿到钱了,非常开心。

所以,回到上面的问题:

没有金交所壳子罩着的平台,怎么把业务合法化呢?

平台本身,对自己的业务能不能回款很清楚。

那么,为了合法:

就得找有牌照的AMC公司(有不良资产处理资质的资产管理公司),把业务打包起来,放去金交所挂牌。

完了,再放在自家平台卖。

自家平台,则也变成了代销平台。避免了“非法集资”。

这就是:金交所在这些平台出现的现实需求。

至于买他们有没有风险。

很显然是有的。

你得掂量平台资产本身;

这是其一;

第二:为什么之前少见的政信类定融产品,也频频通过金交所挂牌融资呢?

这就跟一个政策变化有关。

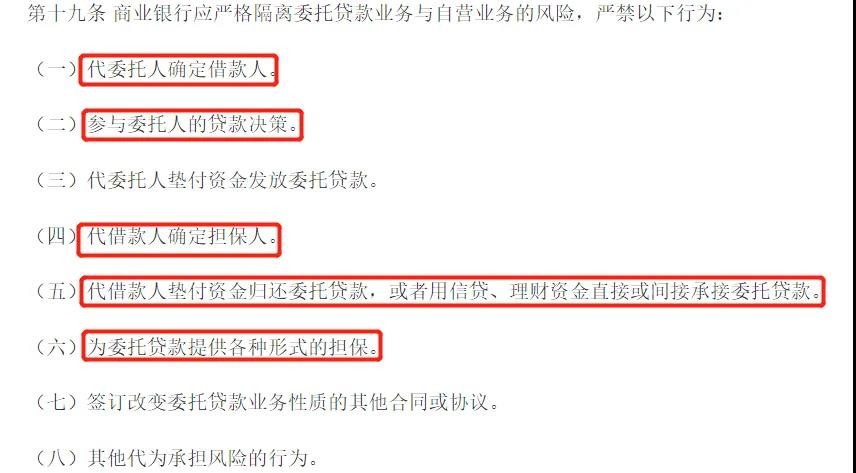

2018年1月5日银监会印发《商业银行委托贷款管理办法》。

其中规定:

原本“银行委托贷款”的功能是:

“政府部门、企事业单位以及个人委托人等提供资金,由贷款人(受托人)根据委托人确定的对象、用途、金额、期限、利率等代为发放、监督使用并协助收回的贷款。”

也就是:

我作为资金提供方,有想要借钱出去的对象了。

但我有点担心借了钱给他,最后他不还款。那么我的钱就通过银行放给他。

给银行点手续费,让它到期帮我催款。

两全其美。

结果呢?

在务实中,银行哪有那么多找上门来的“委托贷款”。

实际都是银行借“委托贷款”名义,用“资管”方式,通过证券公司、基金子公司、信托层层嵌套:

把钱发给自己银行的客户,也就是自己指定的借款人。

那么原来很多地方政府债务融资,可以通过上述这种资管方式融资。

但政策之后。

这个路子被封死。

就不得不走“金交所”“定向融资”的方式融资。

还有的问就是:

为什么地方政府,不都从银行、公开发债、信托,以及常规非标融资的信托、资管去拿钱呢?

除了部分路子走不通。

还有的是:

每个渠道融资都是有代价的,银行贷款利息低;那么要求就高;公开发债利息更低,但程序就更加复杂,少不得要报请层层审批。

这得多难。

地方想自己做点政绩,就非常“不容易”了。

所以地方想要融资:

哪里有本身就是地方政府自己审批的交易所,来得方便、灵活呢?!

这就是越来越多“金交所”挂牌出来“政信类”定融的原因。

4

但你要问这些“政信类定融”是不是靠谱呢?

适当灵活发债:是能促进地方经济发展。

政信类定融,里面会有部分靠谱的项目;好歹是地方ZZ的借款,违约概率是小些的。

但也不排除独山县那样:

每年GDP10亿,但却发了400亿债务的翻车案例。

所以还是那句话:

没有什么超出常规的收益,是100%稳靠的。都得用风险换收益。

就看你的认知,是否能更多的识别风险。

确定更多的安全边际。

嗯,就是这样。

话题就聊到这了。