周一,特斯拉股价大涨12.5%。

一跃成为,成为美国市值第七的上市公司。成功超越Visa。

1

Visa是一家什么企业?

国际最大的信用卡组织。

和中国银联一样,基本属于躺赚的公司。

比如中国银联:

任何一张借记卡、信用卡,每刷卡消费一笔。它都有10%的手续费到它口袋。

假设一个人拥有一张信用卡。

每个月刷卡1万。

按照现在的行情,6个点的刷卡费率。1万块刷卡,整个支付链手续的费用是:60块。

银联收10%。也就是6块。

那么1个人1万,赚6块。1个人1年刷10次(这对于经常用信用卡的人群来说,一点都不多),就是60块。

把用卡人数放大到:1亿。

这个机构,就能躺收:60亿。

而仅仅中国信用卡发卡数量和用卡人数都不止1亿。你可以想象visa公司是多么赚钱。

(为什么银行也非常乐于发行信用卡,还各种送积分、礼品让你用,也就是这个原因。只要你刷卡,他们就能躺赚。)

就是这样赚钱的一家公司。

被特斯拉反超了。

标题所指1年涨10倍的行业,也就是新能源汽车。

来看看这个行业有多吓人。

拉长特斯拉的股价走势图:

2019年的8月30日,特斯拉的股价只有48.5;当天收盘,还跌到了45块。

今年8月31号,也就1年的时间特斯拉股价已经498.32.

不光特斯拉,1年股价翻10倍。

同为新能源电动汽车的国产车:蔚来汽车,同翻了10倍。

去年9月蔚来汽车股价3块,10月跌到1块。

现在蔚来19块。

说翻了20倍也不为过。

这涨势,快赶上2017年的数字货币了。

8月27日,小鹏汽车登上纽交所。

发行价15美元,开盘即飙涨到了23.1美元。大涨55%。

市值达到150亿美元。

打到这只新股的小伙伴,估计赚翻了。参与了美股打新的小伙伴,可以发个电报来呀。

2

但是来看看这个神行业,各大公司的财报:

特斯拉:

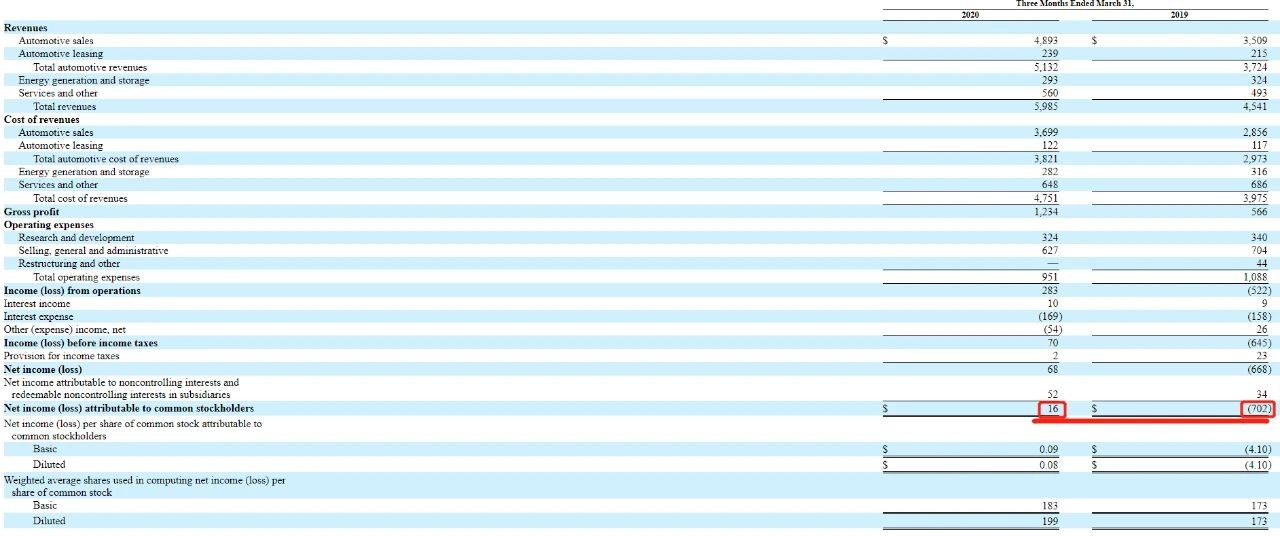

特斯拉2020年1季度财报刚刚扭亏为盈。净利润只有1600万;

2019年全年财报,净利润亏损8.6亿;

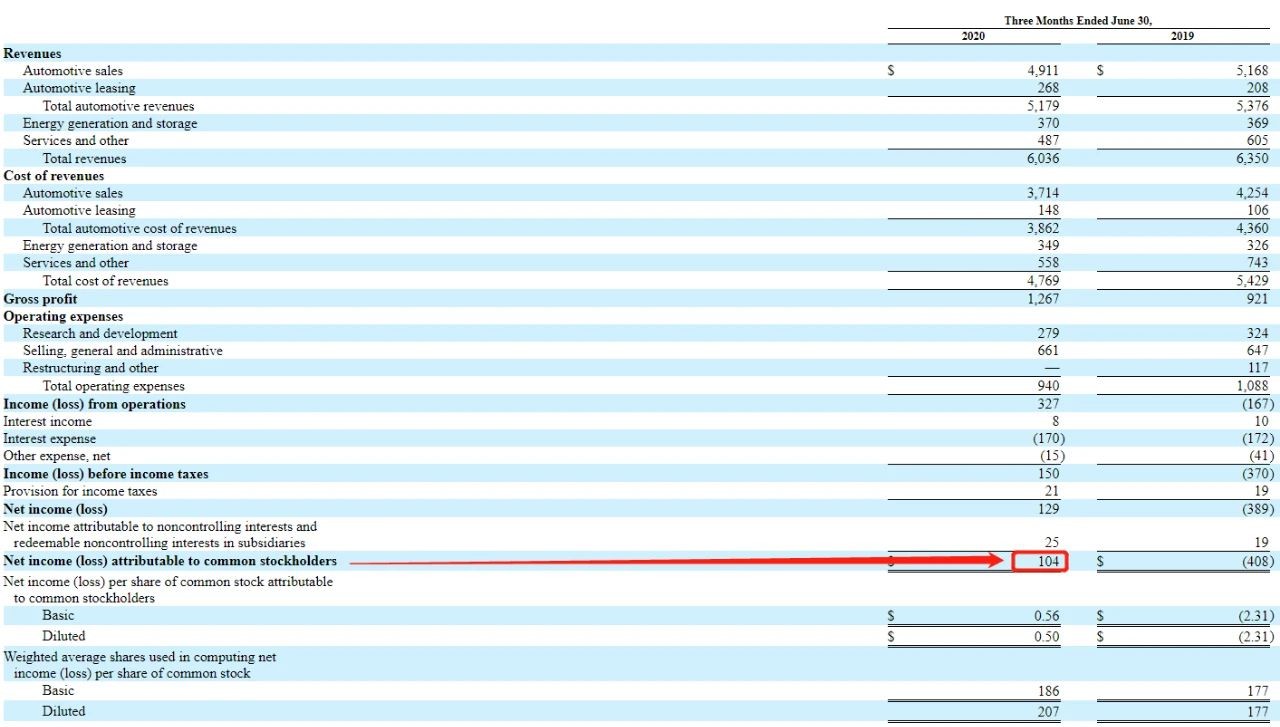

今年2季度财报又好看点,盈利了1.04亿美元。

2019年净亏的特斯拉,全年卖了多少辆车呢?

卖了36.8万。

传统汽车大众,2019年却卖了接近1100万辆。两之相较,这俩根本不是一个量级。

同为电动车的蔚来汽车还在亏着。

去年一年就亏了114亿。

今年亏幅收窄,但也是每个季度亏十几亿。

理想汽车、小鹏汽车都在不同程度亏着。

但为什么在血亏着的电动汽车,这么大受热捧呢?

我在网上找资料,就看特斯拉与普通燃油汽车有啥不同。

有3个特点:

1)极简行车。

从车启动、起步、停车都能在汽车屏幕上实现。车子已经能实现辅助行车。启动、加速、转弯都更敏捷。在不复杂的路况上,还可以自行跟车行驶(不知真假)。

2018年去北京,蹭了一次朋友的特斯拉。可惜时间太短了,没啥感觉就到目的地了。

但行车无敌静音,印象深刻。

完全没有燃油汽车发动机的轰鸣声。

2)互联网化。

有一个细节。开车门及锁车,都能手机控制。

控车智能化、移动互联网化。

这个体验太棒了。

这让我想起:

有一次大夏天晚上参观朋友的新家。在等电梯的间隙,朋友掏出手机说:把家里空调打开。回家就凉快了。

这个智能化操作,让他幸福感爆棚啊。

新能源汽车未来也是这个趋势呀。

3)第三个当然就是清洁能源了。

这是未来的大趋势。

剩下的,开过特斯拉的小伙伴来说说吧。

但是:

新能源汽车驾车体验与传统汽车不同,不是重点。

重点是新能源汽车:将人、车一起,融入互联网科技。那将又会诞生一个巨大的互联网新工业。

这也就是为什么:

今年新能源汽车及充电桩会纳入新基建名单的原因。

市场上已经有超级想象:

特斯拉,会成为下一个“苹果公司”。

但汽车行业的创富能力,可能比智能手机,创富能力更强。

在搜索资料的间隙,我找到了一份早年发布在国家统计局《2000年世界500家最大企业的排名与比较分析(下)》的报告。

其中有个数据统计:

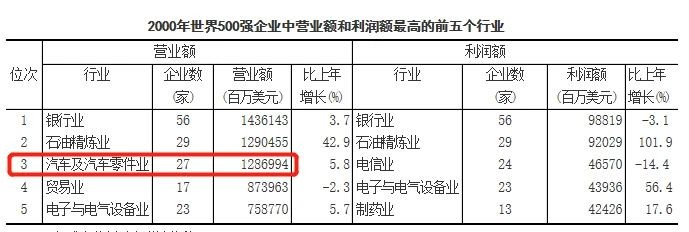

2000年世界500强企业中,营业额和利润额最高的前五个行业。

20年前除了持牌、垄断的金融、石油。

最赚钱的行业,就是汽车。

2000年的世界500强,前10的榜单里。

有4家公司都是车企:

分别是美国通用汽车(NO.1)、福特汽车公司(NO.4)、丰田汽车(NO.5)、戴姆勒-克莱斯勒公司(NO.8)。

可见汽车工业的创富能力。

2020年,世界500强的公司:

有互联网科技的苹果、亚马逊;也有传统大车企大众、丰田;或许下个10年、20年,会迎来新能源汽车公司登榜。

3

可关键是:

这样一个创富大行业。

普通人有参与的机会吗?

个股,一定是不敢去买的。市盈率高得吓人。

除了特斯拉开始盈利,其他新能源汽车都在亏损。

根本没办法按照传统一套估值体系买。

此外,别说你一定能买到像特斯拉这样的票。

即便是买到特斯拉。

它曾经的股价,也是跌到4、5块的。

别说挣钱,不血亏就不错了。

所以老生常谈:

想要参与新能源汽车创富。小老百姓,还是多看行业基金、指数基金。

但是比较可惜:

我找了很多信息,目前也只发现国内一只QDII十大持仓股里有特斯拉。

那就是:易方达标普消费品指数A(118002)。

这只基的持仓策略是:全球高端消费。

与我们预想的:

基持仓偏好,互联网科技、新能源、互联网工业。差别有点大。

最后还是pass掉。

所以想通过国内基金,买美股上市的新能源汽车企业:特斯拉、蔚来、小鹏。机会不多。

但特斯拉在上海建厂:

这直接带动了国内特斯拉供应链。这个产业链是相当大的。

因此,有了国内的新能源汽车指数。

这是大家参与新能源汽车的一个比较低门槛的入口了。

喵姐看了一下:

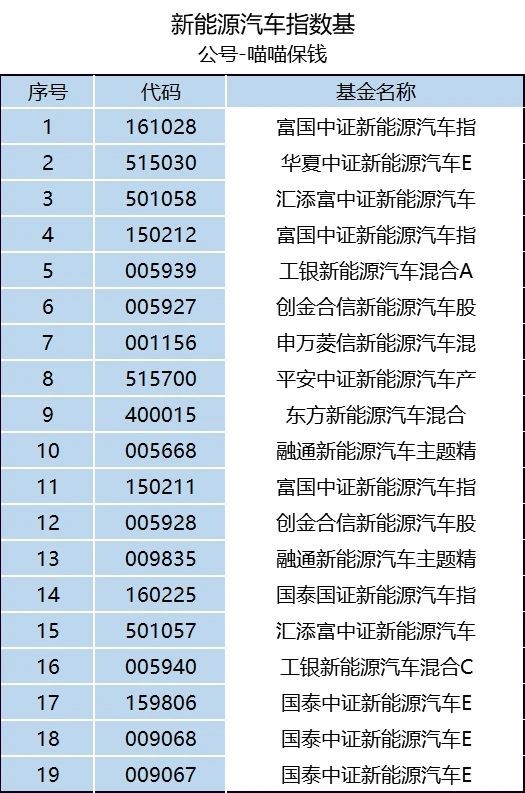

新能源汽车这个行业比较新,因此指数基成立时间都比较晚;数量还比较少。

最早的大概都在2015年那波。

一共就只有19只:

去除因为收费前后端不同的同一指数基,剩下就只有10来只。

再去除成立时间太短,业绩不太好的。

就剩下3只:

国富中证新能源汽车(161028);

申万菱信新能源汽车(001156);

新东方新能源汽车(400015);

横向对比一下:

用脚投票,表现最好的是:申万菱信新能源汽车混合(001156)(不做推荐);

当然嘛,它回撤最大。

亏起来有可能更多。

注意哈:

这里的结论,不是基金推荐,仅做逻辑分析得出的结果。

上半年因为特斯拉的大涨。国内新能源汽车供应链公司也跟随大涨。此时买新能源汽车指数点位已经很高。

大家先观望一阵子吧。