摘要:

8月份,中国制造业采购经理指数(PMI)为51.0%,比上月略降0.1个百分点,连续6个月保持扩张。从企业规模看,小企业受的影响明显较大。从分类来看,生产和需求两端均持续向好,尽管原材料库存不足、就业压力的情况仍然存在,但趋势转好。

非制造业PMI为55.2%,比上月高出1.0个百分点,同样连续6个月保持扩张。从行业来看,服务业和建筑业整体保持较高的增长。从分类来看,整体业务维持扩张趋势,但用工和就业情况持续下滑。

整体来看,8月PMI持续向好,一方面在于经济回暖的大趋势推动预期向好;另一方面受疫情影响前半年的基数过低,导致近期PMI大幅高于荣枯线。

但需要注意的是制造业和非制造业有分化,虽持续扩张但一定程度体现经济全面复苏遇到阻力,同时两个指标均体现出就业仍存压力,这也能够解释当前国家政策的重点在于支持小微、稳定就业。

展望未来,PMI预计将持续维持扩张区间,代表经济短期内仍将继续复苏,但复苏的动能预计放缓。

政策方面,由于经济复苏势头良好,因此货币政策预计将保持当前的谨慎态度,留有空间可以应对更多不确定性。未来政策方向仍是定向宽松,扶持小微。

经济短期持续复苏+货币政策维持定力,在此环境下,股市整体机会好于债市。

但需要注意的是,由于疫情原因海外目前不确定性仍存。而且中国与美国仍存政治冲突风险,因此不排除外需变冷的可能。同时,国内在政治局会议提出的“持久战”以及“国内大循环”口号依然未变,强调挖掘经济内生动力,以应对中长期的风险。对个人投资者来讲,资产配置仍建议分散风险,不可盲目追求高风险资产。

一、 制造业持续回暖

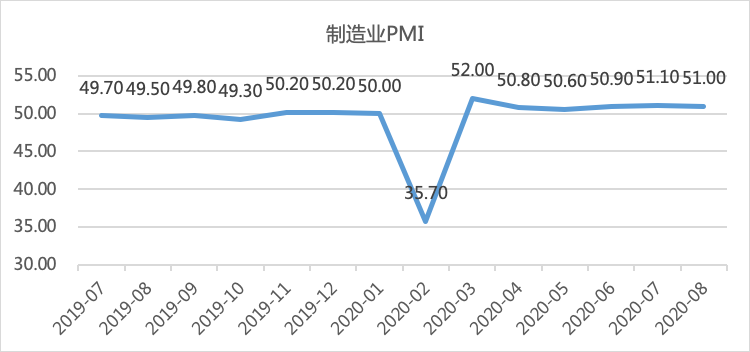

8月份,中国制造业采购经理指数(PMI)为51.0%,比上月略降0.1个百分点,连续6个月保持在临界点以上。

数据来源:wind、小满理财研究所

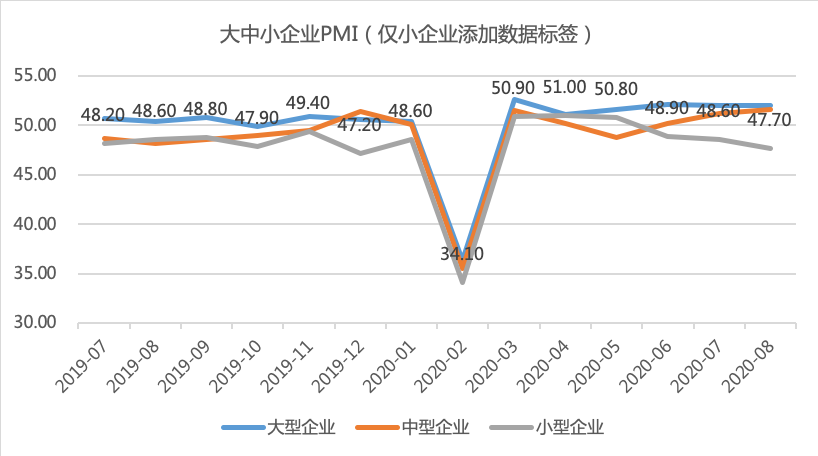

从企业规模看,大中型企业整体好于小企业。

大型企业PMI为52.0%,较上月持平;中型企业PMI为51.6%,比上月上升0.4个百分点;小型企业PMI为47.7%,比上月下降0.9个百分点。

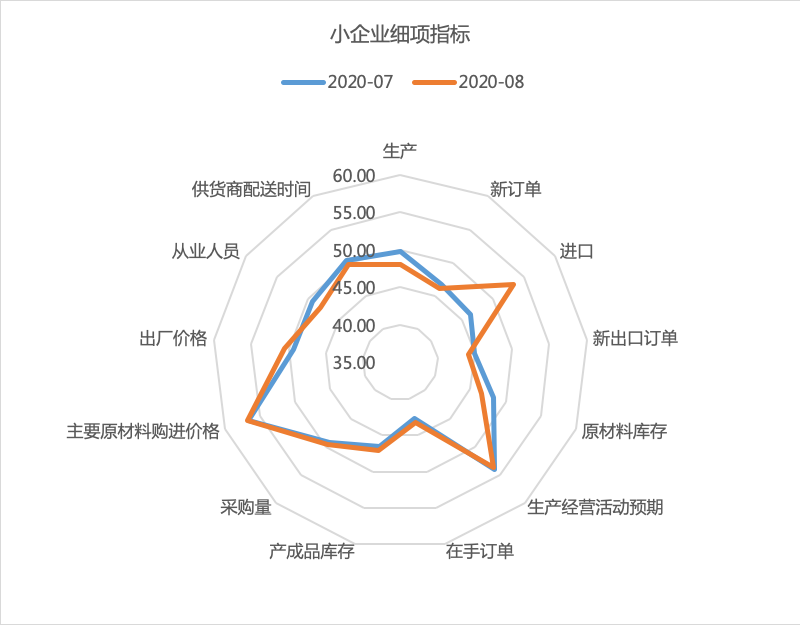

小企业连续3月低于荣枯线(前月48.6%),体现其经营困难加大,拆分细项来看,进口相关数据有明显提升,但出口、生产相关、从业人员相关数据仍然较弱,体现了外需变冷的背景下小企业受的影响明显较大,也从侧面说明小企业此次恢复程度劣于大中型企业。另一方面,南方洪灾对企业的生产经营也产生了一定影响。

数据来源:wind、小满理财研究所

数据来源:wind、小满理财研究所

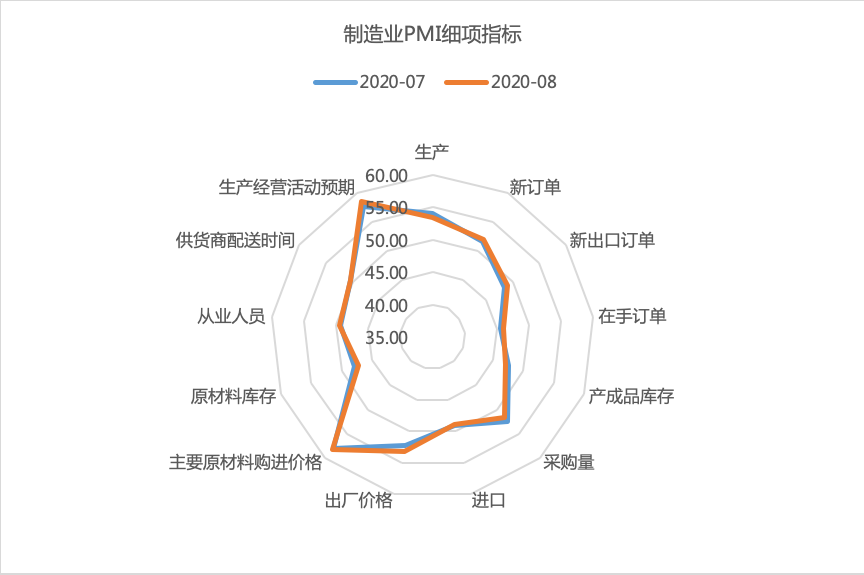

从分类指数看,在构成制造业PMI的5个分类指数中,生产指数、新订单指数和供应商配送时间指数均高于临界点,指向工业生产稳中向好。原材料库存指数和从业人员指数均低于临界点。整体来看,本月细分项的指数结构与上月差异不大。

数据来源:wind、小满理财研究所

生产、需求、供应商配送时间持续好转。

生产指数为53.5%,虽比上月回落0.5个百分点,但仍位于临界点以上,反映制造业生产量与上月相比有所增长。

新订单指数为52.0%,比上月上升0.3个百分点,连续4个月回升,表明制造业市场需求持续恢复。其中变动较大的是新出口订单,虽然仍然低于荣枯线,但是较上月回升0.7个百分点,行业复苏的动能持续在增强。

供应商配送时间指数为50.4%,与上月持平,高于临界点,表明制造业原材料供应商交货时间仍在加快。

原材料库存、人力情况一降一升

原材料库存指数为47.3%,比上月下降0.6个百分点,表明制造业主要原材料库存量继续减少。但由于生产数据向好,因此预期未来将有较大改善。

从业人员指数代表了用工景气程度,本月指数为49.4%,比上月略升0.1个百分点,表明制造业企业用工景气度基本稳定,处于稳中改善的趋势。

二、 非制造业市场信心恢复,明显好于制造业

8月份中国非制造业PMI为55.2%,比上月高出1.0个百分点,连续六个月保持在临界点以上。

数据来源:wind、小满理财研究所

从行业来看,非制造业保持复苏态势。

从公布的两个行业的PMI细项来看,服务业PMI指数为54.3%,比上月仍然增长1.2个百分点,继续高于临界点。表明在近期各地一系列促消费政策作用下,前期受疫情影响较为严重的服务行业加快复苏。

建筑业PMI为60.2%,比上月小幅回落0.3个百分点,但仍大幅高于荣枯临界点。主因复工复产使存量项目全面开工,同时新的基建项目也加速落地,建筑业工程整体保持较高的增长。

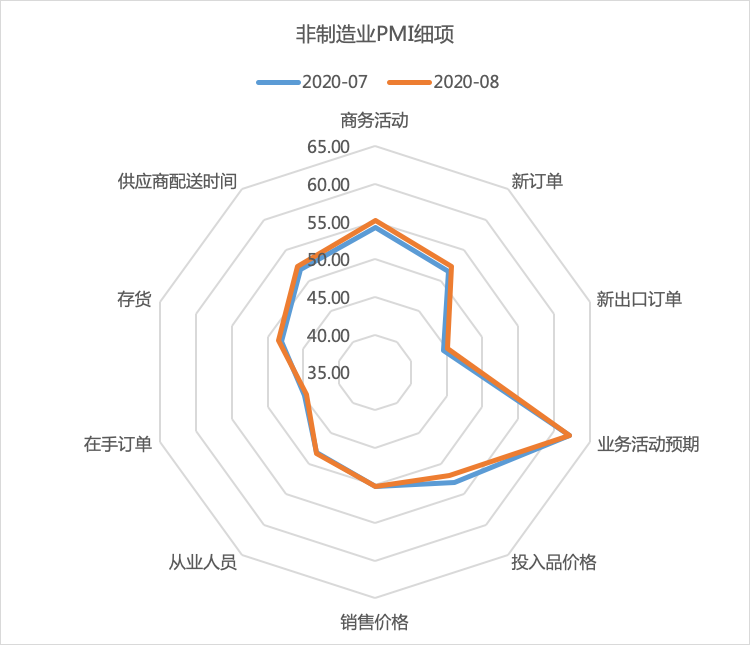

从分类指数看,业务活动预期显著高于50%,达到62.1% 但新出口订单、在手订单数据较弱。

数据来源:wind、小满理财研究所

整体业务维持扩张趋势。

新订单指数为52.3%,比上月上升0.8个百分点,表明非制造业市场需求持续回暖。

投入品价格指数为51.9%,比上月回落1.1个百分点,位于临界点以上,表明非制造业企业用于经营活动的投入品价格总体涨幅有所收窄。

销售价格指数为50.1%,与上月持平,位于临界点以上,表明非制造业销售价格总体小幅上涨。

业务活动预期指数为62.1%,比上月略降0.1个百分点,位于临界点以上,表明非制造业企业发展信心稳定,企业对近期市场恢复保持乐观。

人力情况持续下滑。

从业人员指数为48.3%,比上月回升0.2个百分点,仍然低于50%荣枯线,表明非制造业用工景气度虽然处于收缩状态,但有所改善。但是非制造业人工情况恢复之前经营状况仍需时间,就业形势较为严峻。

三、 综合PMI产出指数高于上月

8月份,综合PMI指数为54.5%,比上月上升0.4个百分点,企业生产运营持续改善。构成综合PMI产出指数的制造业生产指数和非制造业商务活动指数分别为53.5%和55.2%,较上月一降一升,整体仍处于扩张区间。

四、 未来展望

1. PMI展望

疫情控制得当,国内发展阻力较小,PMI预计将持续维持扩张区间

从国内角度来看,疫情影响进一步逐步消弱,企业也已经全面复工,目前国内阻碍企业发展的阻力已经较小,因此整体对于国内的经济发展保持乐观的展望。单从数据趋势来看,目前经济持续复苏但边际减弱,预计后续PMI将逐步回落并趋近在50%上方。

从海外角度来看,外需订单依旧是拖累PMI的重要因素,当前海外疫情已经有衰退苗头,疫苗研发也进入到测试阶段;另一方面,各国经济刺激政策未放松,经济也在逐步恢复,尽管中国与部分国家存在政治摩擦,但由于国内复工复产较快,因此在全球供应链中仍将发挥重要作用。在此背景下预计PMI将持续维持扩张区间。

2.政策展望

央行释放信号,货币政策将维持谨慎,保留空间

一方面,从当前时点来看,货币市场处于合理宽松区间,整体流动性相对充足。一方面二季度GDP大幅超出预期,经济恢复速度较强且短期势头良好,央行货政司长提出的三个不变政策佐证了进一步货币宽松的必要性降低;此外,未来国内外不确定性仍存,货币政策需要为将来蓄力。

政策重点在于扶持小微

从细项来看,人员就业压力以及小企业PMI较弱仍是8月份官方PMI所突出的实际问题。而扶持小微仍是未来政策发力的方向。在20年8月25日人民银行在北京召开的金融支持稳企业保就业工作推进会中,强调了当前的政策方针重点还是针对中小微企业加强普惠金融服务能力,旨在维持货币环境合理宽松的背景下,使资金直达实体,切实扶持小微企业发展。

3.市场展望

权益资产机会相对大于债券资产

当前的环境为:经济复苏叠加货币政策维持谨慎。该环境下,整体利率水平预计低位反弹,从大类资产配置的角度来看,权益资产的表现预计好于债券资产。

资产配置仍需分散投资

尽管当前环境下权益资产更有吸引力,但需要注意的是,由于疫情原因,海外目前不确定性仍存。而且中国与美国仍存政治冲突风险,因此不排除外需变冷的可能。同时,国内在政治局会议提出的“持久战”以及“国内大循环”口号依然未变,强调挖掘经济内生动力,以应对中长期的风险。

因此经济复苏的趋势可能存在曲折甚至反转,从抵御风险的角度,仍建议个人投资者分散投资,不应过度追求高风险资产。

另一方面,国内债券资产经历过四月底以来的大跌,性价比已有所提升,虽然短期内债市可能继续承压,难有较大反弹行情,但债券作为避险资产,考虑到其票息特征,并结合过往的历史行情表现,仍较为适合稳健型的投资者。

四、 风险提示

国内外货币政策收紧,海外疫情控制程度不及预期,国际政治冲突风险等

【免责声明】

本报告由度小满金融提供,报告中所提供的信息,均以合法公开途径获得,但并不保证报告所述信息的准确性及完整性。

本公众号推送的研究报告内容仅供度小满金融的客户参考,其他的任何读者在订阅本公众号前,请自行评估接收相关推送内容的适当性。

在任何情况下,本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

本报告中所提供的信息均反映本报告初次发布时的判断,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本报告所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改,但不保证及时发布。

度小满金融对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,度小满金融及/或其关联人员均不承担任何形式的责任。

本公众号及其推送内容的版权归度小满金融所有,度小满金融对本公众号及其推送内容保留一切法律权利。未经我司事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。