给大家看两个扎心的数据,一个是中国近5年的人口出生率:

一个是中国近5年65岁以上人口的数量:

出生率越来越低,老年人越来越多,一降一升,对比非常鲜明。更可怕的是,这一人口结构的变化不可逆转。

对现在的年轻人来说,老龄化是我们逃不开的宿命。

国际上认为,65岁以上人口占比达到7%,就是进入了老龄化社会。

中国目前65岁以上人口1.76亿,比日本总人口还多5000万,占国内人口的比例高达12.6%,已进入严重老龄化阶段。

未来随着生活水平的提高和医疗技术的进步,我们的人均寿命还会进一步提高。现在我国的人均寿命已经高达77岁,估计很快就能超过80岁。

前两天,小钱的丈母娘给我发了一段视频,是一个养生节目,节目里一个98岁的老人,牙没掉一颗,眼睛耳朵还好得很,搞锻炼年轻的主持人还比不过他。

将来,长命百岁可能是一种常态。

这放在以前,几乎是不可想象的,人生七十古来稀,活到七十岁,已经是上天眷顾了。

可长命百岁,听起来十分美好,但是活的越久,越费钱。

未来社会,人们最大的悲哀一定不是“人没了,钱还在”,而是“人还在,钱没了。”

人没了,钱还在,大不了就是留给子孙后代;但人还在,钱没了,问题可就大了。

有人可能会说,我们不是还有养老金吗?

的确,我们还有养老金,但我们的养老金,可能也撑不了多久了。

社科院预计,我国的养老金将在2028年收不抵支,年度缺口将达到1181.3亿元,而养老金的累计存余,很可能在2035年消耗殆尽。

打算靠养老金养老的,趁早醒醒吧。

按照发达国家的思路,养老金是靠三条腿走路的:

1、政府主导的养老金;

2、企业主导的企业年金;

3、个人主导的个人税延养老金。

现在第一条腿已经越来越瘦弱,很快就要撑不住了,第二条腿基本属于残废,给员工交年金的企业少得可怜,唯一可以使点劲的只有第三条腿。

到头来,养老还是只能靠自己,哎……

第三条腿主要是养老目标基金。

自从2018年9月“破冰”以来,养老目标基金成为各基金公司布局的重点之一。

最近,养老目标基金又有了大动作,5月25日,来自6家基金公司的9只养老目标基金同时发行,好不热闹。

养老目标基金在国内属于比较新的概念,很多人还不了解,下面我们来好好聊聊。

养老目标基金,顾名思义,就是养老为目标的基金。

大家想想,养老钱有什么特点?

最大的两个特点无非就是:投资期限长,对安全性要求高。

这也是养老基金的主要特点。

目前,主流的养老目标基金有两种类型:一种是养老目标日期基金,一种是养老目标风险基金。

大家注意一下关键词,一个是日期,一个是风险。

养老目标日期基金的配置理念是目标生命周期,简单来说就是:

年轻的时候,抗风险能力强,就多配点股票,少配点债券;

随着年纪增大,抗风险能力降低,就减少股票的占比,增加债券的占比。

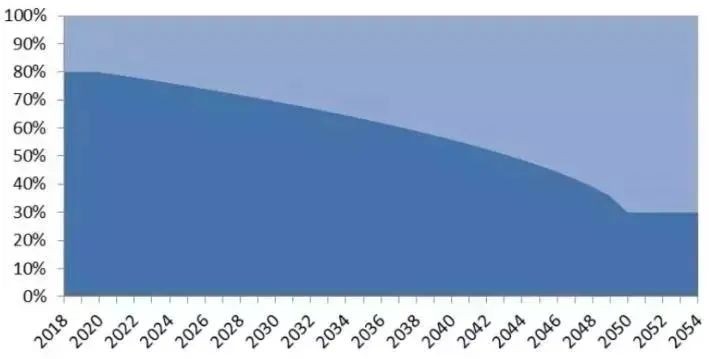

以汇添富养老2050混合(FOF)为例,该基金权益资产的配置比例如下:

来源:汇添富养老2050五年基金招募说明书

先解释一下这只基金名称的含义,2050是说这只基金适合2050年退休,也就是现在30岁左右的投资者,如果这个数字变成2040,那就是适合2040年退休,现在40岁左右的投资者。FOF表示这是一只基金中的基金,它买入的是一篮子基金。

另外,养老基金基本上都是封闭基金,投资者买入后,最短持有期限一般不少于1年。

从上图我们可以看出,2018年该基金刚成立时,投资股票类资产的比例高达80%,但是到2050年,投资者快退休的时候,股票投资比例降到了30%,并且此后一直维持这个比例。

看到这里,有人会不满了,风险偏好高的人会说,我就喜欢高风险,股票比例还得再高些;风险低的人则相反,希望股票比例再低一些,那怎么办呢?

这就是养老目标风险基金的作用了,风险基金是直接根据风险分类,这类基金名字中没有年份,而是换成了像“稳健”“平衡”“积极”之类的字眼。

以稳健为目标的基金,股票类资产的占比通常在30%以内,以“平衡”为目标的,通常股票占比在50%左右。从稳健型到积极型,基金的风险依次递增。风险偏好低的,就选稳健型基金,激进的投资者,就选积极型基金。

养老目标基金本身没啥神奇的,收益也没有多可观,它最大的优势在于税收递延。

买养老目标基金的钱,可以在税前收入中抵扣,等到退休后,我们开始从养老目标基金中领取养老金的时候再扣税,相当于是变相减税了。

但是目前税收递延的具体政策还没落地,所以养老目标基金和一只普通的混合基金差不多,只是目的性更加明确。

估计要等以后税收递延政策落地了,养老目标基金才会迎来真正的大爆发。

最后,附上目前规模较大、表现还不错的养老目标基金,需要的自取: