你好大家。

「100-年龄」=持股比例

这个公式你看过吗?是不是心里正按照这个公式盘算手里的股票比例了?

比如你现在35岁,那么用“100-年龄”,就是100-35=65,就是说你现在这个年龄,应该持有65%的股票类资产。

逻辑是这样的:越是年轻,越是能够承受风险,主动收入上升空间大,所以应该趁着年轻多配置一些高风险资产。当年龄大了,收入上升空间会变小,甚至开始下滑,这个时候高风险资产的比例就要降低——毕竟年纪大了,要图个安稳。

这说服力是很强的,重点在于居然有公式,而且是能一眼看懂的公式。

现实中不少理财的朋友也确实是这么做的,结果年纪轻轻买了一大把股票,或者偏股型基金,却陷入了追高,套牢、割肉,再追高的死循环,俗称“散财童子”。

那问题出在哪里呢?

我认为,年龄大小或许和承受风险的能力有点关系,但是和赚钱能力可没什么必然联系。如果你还不懂股票,也不了解偏股型基金,只按照这个公式的比例买买买,那亏钱可以说是一定的。

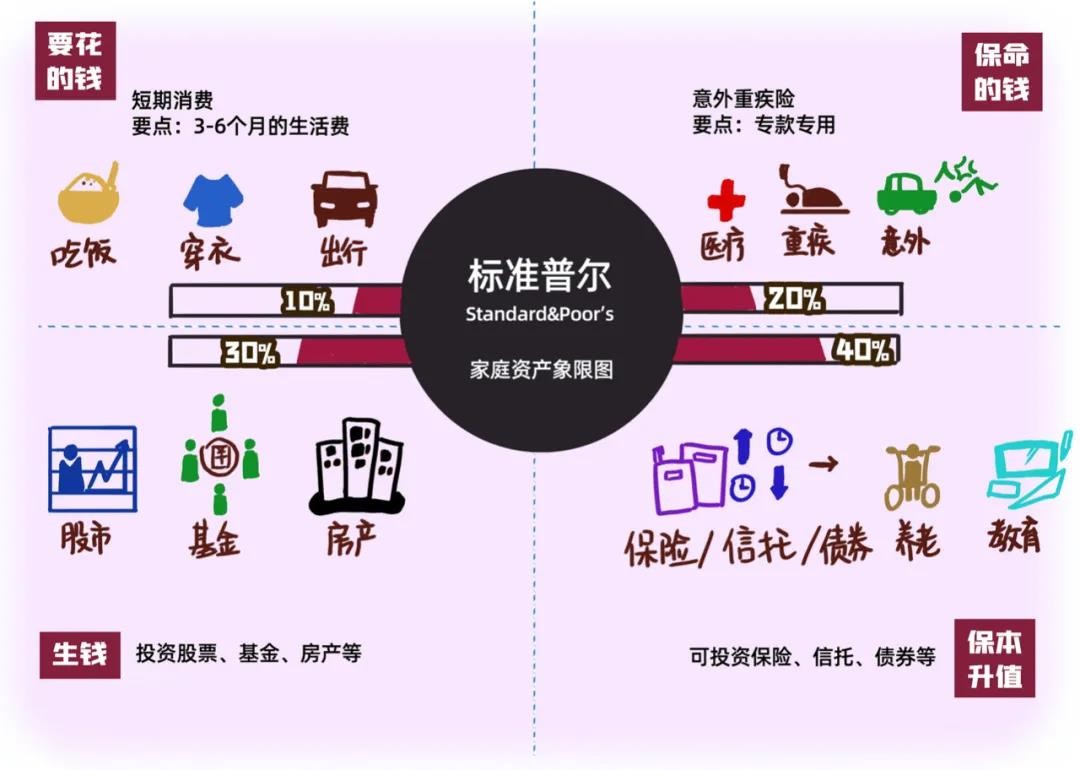

可能有的朋友要说了,我不买股票,就买点理财产品,这个“散财童子”公式伤不到我。别急,只买理财产品的人,多半都听过 “标准普尔家庭资产配置”建议。

有句老话,“鸡蛋不要放在一个篮子里”,这很形象的表明了一个观点,如果一个篮子摔了,篮子里的所有鸡蛋都好不了,所以大家不要把钱都放在一个地方。听起来很合理是不是?这也是“标准普尔家庭资产配置”的核心思想。

这个资产配置建议又叫“1234模型”。据说是“标准普尔评级机构”调研了十万个财富稳定增长的家庭,分析总结出他们的家庭理财方式得出的,对资产配置有着重要的参考意义。

它将钱分为“四个”很有道理的方向。分别是:要花的钱、保命的钱、生钱的钱和保本升值的钱。比例分别是10%,20%,30%和40%,对应了1234。看图,图中具体写清了这四笔钱的用途。

对普通人来说,一沾上“公式”、“模型”啥的,听起来就贼高级。况且分配比例是整数,做成图表看起来也是赏心悦目。再加上“标准普尔机构”的背书,可信度非常高。

但我当年就总觉得哪里怪怪的,全球范围搜索了一下“标准普尔资产配置”,结果愣是找不到一篇正经的英文文献,说好的标准普尔评级机构呢?(不信你也去搜搜看)

后来证实,这张图和所谓的资产配置与标准普尔没半毛钱关系,编造出这个配置建议的九成是个中国人,目的就是为销售保险和理财产品。所以现在谁拿出标准普尔资产配置的图,在我们懂行的人心里就俩字:骗子。

除了出身根不正,苗不红,标准普尔资产配置的问题出在哪儿呢?

将鸡蛋放在不同的篮子里,确实降低了鸡蛋一次性全部打碎的风险,但依然无法解决赚钱问题,到头来很可能是东边不碎西边碎,就算有些能盈利,从整体收益看也是少得可怜。

为什么不把注意力放在找一个带减震系统,结实牢固的篮子呢?

我想告诉你,做投资理财的时候,如果你只是研究各种公式,找窍门,老琢磨着怎么通过把自己的钱分散来承受风险、降低风险,那你永远都不可能赚大钱!

那究竟应该怎么做呢?

财神教你,只需两步

第一步:找出闲钱;

第二步:把闲钱投出去。

何为闲钱?如果你手里有一笔钱,别管是几千还是几万。你千万不要想着按什么比例把它们打散。

首先要做的,是区分出哪些是维持3-6个月生活所必须用到的“现钱”,除此之外我们都称为 “闲钱”。画重点!无论看到什么机会,都要牢记,投资,我们只用“闲钱”。

找出了“闲钱”,如何投资呢?根据时间长短

对普通家庭,就算是“闲钱”也会分成短期可用,还是长期可用。

举个例子,长期可用的钱,比如3-5年甚至更长,就适合做股票基金,那么你就可以去重点学习了解这方面知识。短期的钱呢,比如6-36个月,那么股票型基金就不适合你了,但是可转债的投资就非常合适。

想赚钱,最简单的方法就是:把钱放在自己能看懂的资产里,分散不分散都不是问题,只有在自己能看懂的资产里,你的风险才会大大降低,同时赚钱的机会会比别人大很多很多。

可能你会问,道理明白,但如何能看懂基金和可转债呢?

跟我学~

我写财神公号这四年,已经积累了近千篇文章,强烈建议花时间翻看一下,都是干货,必有收获。

除此之外,你也可以点击公号左下角“我要赚钱”的菜单,就可以看到精心为你准备的内容。

想靠投资赚钱,赶紧行动起来,虽然没有捷径,但是我可以告诉你不走弯路的办法。

你好大家,我是马硕,咱们下周见。