偶然刷到一个信息:

是一篇很早之前的报道。

1

柳志坚还在平安的时候接受采访说的:

“很多客户忽略了生存金的领取,到2007年10月底,留存在平安人寿的未领生存金已高达26亿元。”

还在2007年的时候,仅平安一家,这种交了保费却并没有领钱的金额就到了26亿。

这么又过了十几年。

保险市场已经扩大了好几十倍。

这种没有存在保险公司,该领而没有领的钱难以计数。

标题说:老百姓每年白丢好几个亿给保险公司,这绝对还是非常保守的估算。

2

为啥会有这么多钱,没有领呢?

喵姐来给大家伙儿分析下,看看你是不是也会忘。

1)绝大多数人买保单,都是交钱。

根本不知道啥时候拿钱。

拿多少钱。

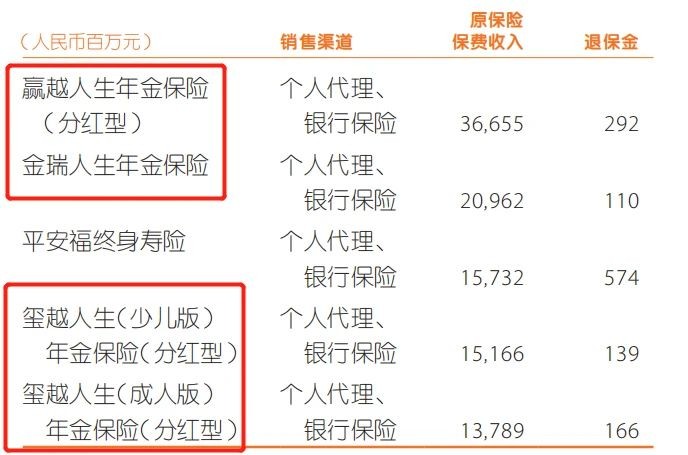

各大保险公司,卖保单卖得最火,规模最大的都是年金险。

比如中国平安。

2019年财报显示:

平安卖得最多的保险,是赢越人生、金瑞人生、玺越人生(少儿版)、玺越人生(成人版)等的年金险。

国寿,卖得最多的:

一溜的都是年金险。

这种保单要么分红型,要么挂钩万能账户。

所有钱都一直滚动在保单里,等着用户一次性取出。很多人压根不知道啥时候取出来是最划算的。

一直等一直等。

就容易成为“沉默保单”,贡献给了保险公司。

2)还有那种返还型的保单。

也就是带生存金的保单。

比如返还型保单,一般70、80岁还生存。

保单的保费可以拿出来;

又比如长期返还型意外险,这种保单70岁期满,保费返还。因为保费交的不算多,很多人都会忘了还有比钱,可以领。

保险保单就是这样:

你不去领,保险公司是不会主动把钱打给你的。

甚至还有很多“不为人知的保单”:

买了保险,但家人不知道。所以连理赔申请,都没申请。这种更加是:白送钱给保险公司。

所以,大家伙儿买了保单:

一定要把保单记下来。

至少列好表格:买了什么险种、什么保险公司、哪款保险产品、保单号、保额,以及保险公司的客服电话(理赔用)。

3

但是,今天还要重点讲一个大家伙儿:

更容易忽略的保单上,能取回来的一笔钱。

那就是,不带身故责任:终身重疾险的现金价值!

喵姐目测,很多人都不知道:

没得重疾就身故,重疾险还有一笔钱可以拿出来吧。

这点我们之前讲过,大家可以点:重疾险的这笔钱,几十年后可以拿回来!复习一下。

这笔现金价值有多少钱呢?

我们以现在卖得非常火爆的:信泰-达尔文3。给大家举例子。

以30岁/男性,买50万保额,保终身/30年交。

保障内容为:基础保障+癌症2次赔。

年交保费6705.

整个保单如果交完,总保费20万多一点。

但保了几十年,如果没得重疾就身故。

通过退保单,能拿到多少钱呢:70岁,18万9.

75岁,19万3.

80岁,18万8.

只比保费略略低。

数目还是不小的。

因为,达尔文3保额给得超高。且轻症/中症理赔后,保单仍然有现金价值。

它承保保障的成本很高。

所以,现价比总保费要低一些。

我们之前推荐过(已下架)的达尔文2号、钢铁战士1号,现价都超高,大幅超过保费。

这样的钱,没拿回来是非常可惜的。

但这里还有个问题是:

这种不带身故的重疾险,没得重疾就身故。

现价是退保拿钱,而非赔款。

所以,没有指定受益人一说。

现价款该怎么拿呢?

如果是正常流程:

比如被保人已经身故了,家人才知道保单现价可以退。

那就会比较麻烦。

只能被保人的法定继承人,统一申请。这不光需要公正法定继承人与被保人的关系。还得发邮件,来回各种材料验证。

说不定还得跑柜台。

非常麻烦。

那么,为了:更方便家人拿到这笔钱,该怎么操作呢?

昆仑健康保险,明确的,给了一个好思路(喵姐电话核实过,大家也可以自己打电话确认)。

那就是:

身故前,做保单的投保人变更。

那么,变更后的投保人:

就可以在我没得重疾,就身故的情况下。直接在保司官微申请退保。拿到保单的现金价值。

这个办法,不光是在没得重疾,就身故的情况下,更方便家人拿到现价款。

重要的是:就算是罹患重疾,家人也更好申请理赔。

再有一点是:

解决了“没办法指定受益人”的难题。

保单现价,想留给谁。那么直接把投保人变更给谁,就行了。

比如有个小伙伴:

就想在没得重疾,就身故的情况下;现价款留给孩子。

那么最简单的操作就是:保费交完,投保人变成孩子即可。

到时候,他可以直接退保单,拿到钱。

小伙伴们明白了吗?!

哦对了,最后提醒大家一点:

如果不是没得重疾就身故的情况,喵姐是不主张退的,不主张退。

因为,人患重疾的概率非常大。

罹患重疾能得到的赔款,远比退保拿到的现价多。

所以:

不能为捡芝麻,丢了西瓜。

当然嘛,最主要的还是:买了保单,要给家人知道。

要不,钱又白送给了保险公司。

小老百姓,赚点钱多不容易。

不能白丢。