【上周市场回顾】

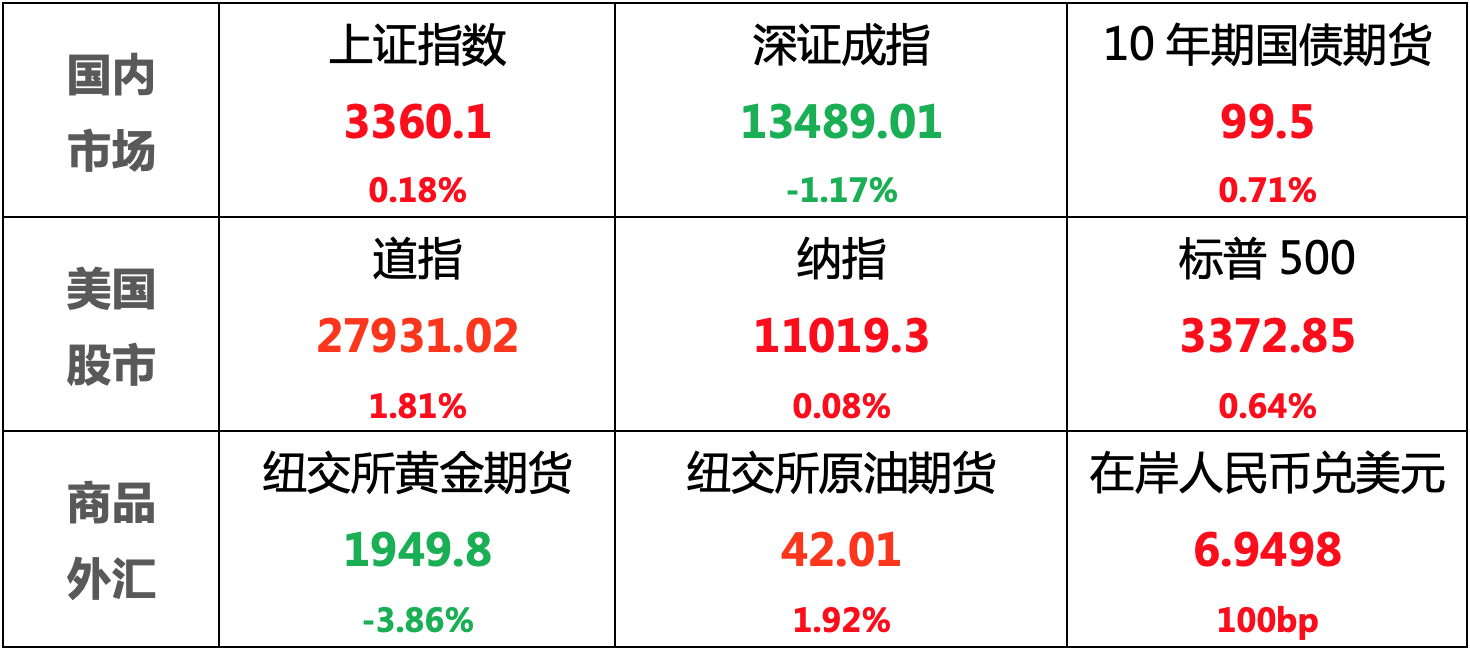

国内股市:延续震荡格局,三大股指涨跌不一,投资者对后市存在分歧,成交量有所下降

国内债市:经济数据弱于预期,叠加央行持续大量净投放呵护资金面,债市小幅收涨

美国股市:虽然刺激方案仍未落地,但就业数据有所改善与疫苗进展良好,带动美股集体上涨

商 品:美债收益率走高拖累金价大幅下跌;需求前景不佳但当前库存减少仍支撑油价上涨

外 汇:美元反弹乏力,中美贸易评估会议在即,市场多数预期乐观,支撑人民币小幅收涨

注:数据为上周最后交易日收盘价/结算价

【本周热点---7月国内经济数据解读】

8月14日,国家统计局公布了包括工业增加值、消费、投资、进出口等多项7月份的重要经济数据。加上之前已公布的金融数据、PMI和物价指数,我国7月份的各项经济指标已全部出炉。那么,我国经济的增长是否符合预期,金融数据与物价水平表现如何,我们进行了专题分析:

7月经济数据概览:

【概要】

经济持续回暖,投资和出口表现好,消费仍低迷,金融数据偏弱,物价指数温和回升

生产端:7月工业增加值持平于上月,不及市场预期,虽然制造业生产恢复相对较好,但受电力和采矿业拖累明显。

需求端:1)固定资产投资继续改善,但恢复的速度有所放缓,房地产投资依旧是主要拉动因素。2)社会消费零售连续第五个月降幅收窄,延续逐步回升节奏,汽车和餐饮消费表现较好,但整体仍弱于疫情前水平,并未出现报复性消费3)贸易数据的出口大幅超出预期,主要源于全球经济和贸易活动持续修复的背景下传统产品出口的显著恢复以及防疫用品大量出口的支撑;进口略不及预期,主要受到大宗商品价格持续低迷以及农产品进口大幅回落的影响。

金融数据:7月金融数据均低于预期,社融小幅上行,但结构分化;信贷增速回落,但整体结构继续改善,体现为企业中长期贷款的增加;宽信用边际收敛导致M2下行,同时股市大涨引发存款搬家。

PMI:连续5月处于荣枯线以上表明经济活动持续回暖,此外受疫情管控得当,前期受疫情影响更大的服务业反弹趋势好于制造业。

物价指数:CPI环比由降转升,同比涨幅进一步扩大,食品价格上涨显著是主要带动因素。因生产活动的逐步恢复带动的生产资料价格回升,PPI环比涨幅平稳。

市场影响:经济持续恢复,虽然速度有所放缓,但整体仍然不弱,短期增长势头预计仍将保持,中长期的增长压力相对更大。在此环境下政策面短期进一步宽松的必要性相对降低,同时也需要给未来保留更多空间。短期股票机会可能仍将大于债券,但需关注潜在风险,个人投资仍需保持谨慎。

一、生产端---工业增加值

7月份,规模以上工业增加值同比实际增长4.8%(以下增加值增速均为扣除价格因素的实际增长率),增速与6月份持平。从环比看,7月份,规模以上工业增加值比上月增长0.98%。

1—7月份,规模以上工业增加值同比下降0.4%。

点评:7月工业增加值持平于上月,不及市场预期,虽然制造业生产恢复相对较好,但受电力和采矿业拖累明显。

三大门类中,7月份电力、热力、燃气及水生产和供应业增长1.7%,增速回落3.8个百分点,是工业增加值同比不及预期的主要原因,而电力生产的放缓可能仍与南方洪涝灾害有关。

此外,采矿业增加值同比下降2.6%,重回下行区间。制造业增加值同比增长6.0%,较6月提高0.9个百分点。这一增速已经与2019年全年的同比增速相当,反映出制造业生产已经基本恢复至疫情前的水平。而汽车消费的复苏是主要支撑因素,汽车制造业增加值同比增长21.6%,较上月大幅上升8.2个百分点。

经济类型中,国有控股企业增加值同比增长4.1%,较上月收窄0.8%;股份制企业增长4.2%,交上月收窄0.8%;外商及港澳台商投资企业增长7.6%,较上月大幅扩张3.4%;私营企业增长4.2%,较上月收窄0.6%。显示出中资企业的生产经营形势依旧严峻,外资企业可能受益于政策的逐步开放而有明显改善。

二、需求端---固定资产投资

1—7月份,全国固定资产投资(不含农户)329214亿元,同比下降1.6%,降幅比1—6月份收窄1.5个百分点。其中,民间固定资产投资184186亿元,下降5.7%,降幅收窄1.6个百分点。从环比速度看,7月份固定资产投资(不含农户)增长4.85%。

点评:固定资产投资继续改善,但恢复的速度有所放缓,房地产投资依旧是主要拉动因素。

固定资产投资有三个主要分项,包括制造业投资、房地产投资、基础设施建设投资。具体来看:

1-7月的制造业投资增长-10.2%,降幅收窄1.5个百分点,制造业投资略有回升,但回升节奏有所放缓;1-7月基础设施投资同比增速-1.0%,比前期下降幅度收窄1.7个百分点,回升速度亦有所放缓,可能与汛期以及天气原因有关,考虑到政府积极财政政策的力度,预计下半年基建将逐步发力;1-7月的房地产开发投资增速为3.4%,较上月上升1.5%,房地产投资表现依旧最佳,其中房屋新开工面积和施工面积增速均显著回升,预示房地产行业整体向好,当前仍是固定资产投资中托底的重要角色。

三、需求端---社会消费品零售

7月份,社会消费品零售总额32203亿元,同比下降1.1%(扣除价格因素实际下降2.7%,以下除特殊说明外均为名义增长),降幅比上月收窄0.7个百分点。其中,除汽车以外的消费品零售额28894亿元,下降2.4%。

1—7月份,社会消费品零售总额204459亿元,同比下降9.9%。其中,除汽车以外的消费品零售额184890亿元,下降9.7%。

点评:社消零售连续第五个月降幅收窄,延续逐步回升节奏,汽车和餐饮消费表现较好,但仍弱于疫情前水平,并未出现报复性消费。

按消费类型分,7月份,商品零售28920亿元,同比增长0.2%,增速由负转正;餐饮收入3282亿元,下降11.0%,降幅比上月收窄4.2个百分点,餐饮回升幅度较大,反映出疫情防控常态化下的餐饮消费已逐步恢复。汽车销售7月为同比增长12.3%,6月则为下滑8.2%,汽车消费增速由负转正,是消费增长的主要贡献来源。

1—7月份,全国网上零售额60785亿元,同比增长9.0%,比1—6月提高1.7个百分点。其中,实物商品网上零售额51018亿元,增长15.7%,占社会消费品零售总额的比重为25.0%;显示出疫情下我国消费的渠道更多的由线下转至线上,居民的消费习惯正在逐步转变。

四、需求端---外贸数据

我国7月以美元计出口2376.3亿美元,同比增长7.2%,预期0.2%,前值0.5%;

我国7月以美元计进口1753万亿元,同比下降1.4%,预期-0.4%,前值2.7%;

我国7月以美元计贸易顺差623.3亿美元,预期457.6亿美元,前值464.2亿美元。

点评:出口大幅超出预期,主要源于全球经济和贸易活动持续修复的背景下传统产品出口的显著恢复以及防疫用品大量出口的支撑;进口略不及预期,主要受到大宗商品价格持续低迷以及农产品进口大幅回落的影响。

从出口的分产品项来看,包括服装、箱包、玩具、家具、灯具在内的传统产品出口跌幅显著收窄,环比明显上升。其中机电产品出口显著回暖,同比增速由6月的1.6%大幅增至10.24%。此外,医疗器械出口同比大幅增78.03%,前值100%;包括口罩在内的纺织纱线、织物及制品同增48.38%,前值56.7%;防疫用品继续支撑出口,但贡献逐步放缓。

从进口的分产品项来看,原油、铁矿砂、钢材、铜材等大宗商品进口数量同比增速分别为25.0%、23.8%、210.2%和81.5%,但主要受大宗商品价格拖累,进口金额同比分别为-26.8%、10.6%、58.8%和72.0%。农产品、机电产品和高新技术产品进口金额同比分别为14.9%、2.2%和1.9%,较上月下降21.2、5.4和8.6个百分点,农产品进口出现大幅回落,其中大豆进口增速从6月的71.4%大幅回落至16.8%,而大豆的主要进口国为巴西和美国,中美紧张关系可能对此有所影响。

五、金融数据---社融、信贷、M2

7月社会融资规模增量为1.69万亿,预期1.86万亿,前值3.43万亿,同比多增4028亿;社融存量同比增速12.9%,环比上行0.1%;

7月新增人民币贷款9927亿,预期1.18万亿,前值1.81万亿,同比少增673亿;信贷存量同比增速13%,较6月小幅回落;

M2同比增10.7%,预期11.2%,前值11.1%。

点评: 7月金融数据均低于预期,社融小幅上行,但结构分化;信贷增速回落,但结构继续改善;宽信用边际收敛导致M2下行,同时股市大涨引发存款搬家。

存量社融增速12.9%,环比微升,但同比多增量明显减少(本月同比多增4028亿,上月8099亿)。结构上看,人民币贷款、表外票据融资是社融的主要支撑。信托贷款,企业债、政府债大幅减少构成拖累。其中信托贷款是受监管持续打压非标融资而减少,债券方面主因5月以来债市大跌,情绪较弱而导致。

信贷总量延续多增但增量回落,信贷结构继续改善。其中,居民和企业中长期贷款延续多增,表明居民购房需求和企业中长期投资意愿继续回升,后者反映实体流动性改善,经济复苏仍有支撑。

M2增速环比回落0.4个百分点,主要由于央行态度谨慎,宽信用力度边际收敛叠加缴税大月财政存款增加构成拖累,同时股市火爆引发存款搬家,M1增速环比提升0.4个百分点,预示着实体经济活跃度可能进一步上升。

7月金融数据的回落,一定程度代表了未来经济复苏动能的减弱,但具体的数据结构仍有持续改善的迹象,这也体现了当前政策层面能够接受经济总量增速放缓,更为看重经济发展质量,并且为未来预留更多政策空间的意图。

六、PMI

7月中国官方制造业PMI为51.1,较上月上升0.2,连续五个月高于荣枯线;

7月中国官方非制造业PMI为54.2,比上月回落0.2,连续五个月高于荣枯线。

点评:PMI连续5个月处于荣枯线以上表明经济活动持续回暖,此外受疫情管控得当,前期受疫情影响更大的服务业反弹趋势好于制造业。

制造业方面,整体持续回暖。从企业规模看,大型企业PMI为52.0%,比上月微落0.1个百分点;中型企业PMI为51.2%,比上月上升1.0个百分点;小型企业PMI为48.6%,比上月下降0.3个百分点。体现了外需变冷的背景下小企业受的影响相当较大,也从侧面说明小企业此次恢复程度劣于大中型企业。从分类来看,生产指数、新订单指数和供应商配送时间指数均高于临界点,表明工业生产稳中向好;原材料库存指数和从业人员指数均低于临界点,原材料库存不足、就业压力的问题仍然存在。

非制造业方面,服务业和建筑业整体保持较高的增长。服务业PMI指数为53.1%,比上月小幅回落0.3个百分点,仍继续高于临界点,表明在近期各地一系列促消费政策作用下,前期受疫情影响较为严重的服务行业正在加快复苏。建筑业PMI为60.5%,比上月仍然增长0.7个百分点,复工复产使存量项目全面开工,同时新的基建项目也加速落地,建筑业整体保持较高的增长。

财新PMI方面,7月财新制造业PMI为52.8,较6月上升1.6个百分点;7月财新服务业PMI下降4.3个百分点至54.1。因为财新PMI统计的企业样本以中小企业为主,数量约300+,而官方PMI的样本数量约2000+,所以财新PMI数据相较于官方PMI的波动可能更大。7月财新制造业PMI的回升反映出中小型制造业企业逐步恢复,这一点与官方PMI数据有所背离,仍待进一步观察。财新服务业PMI连续三个月处于扩张区间,反映企业从疫情中恢复较好,与官方PMI数据基本一致。

七、物价指数---CPI、PPI

7月CPI同比上涨2.7%,高于预期2.6%,前值2.5%;环比上涨0.6%,前值下降0.1%。

7月PPI同比下降2.4%,符合预期,前值降3.0%;环比上升0.4%,前值上升0.4%。

点评:CPI环比由降转升,同比涨幅进一步扩大,食品价格上涨显著是主要带动因素。因生产活动的逐步恢复带动的生产资料价格回升,PPI环比涨幅平稳。

CPI分项来看,食品价格上涨2.8%,涨幅比上月扩大2.6个百分点,影响CPI上涨约0.62个百分点,非食品价格由上月下降0.1%转为持平。食品价格上涨是带动CPI上升的最主要因素。但除去食品和能源,7月核心CPI指数同比已经达到近十年新低的0.5%,环比较上月持平,反映出当前整体CPI的繁荣实际还是依靠食品拉动,核心品类并没有从疫情影响当中恢复过来,疫情控制后的报复性消费并没有如期发生。

PPI分项来看,生产资料价格上涨0.5%,生活资料价格上涨0.1%,涨幅平稳,均与上月相同,与国内生产活动逐步恢复的趋势基本一致。分行业来看,石油和天然气开采业价格上涨12.0%,石油、煤炭及其他燃料加工业价格上涨3.4%,受国际原油价格持续反弹影响,石油相关行业价格继续上涨。

【本周重点关注】

1、8月19日:欧元区7月CPI

2、8月20日:中国7月全社会用电量

3、8月20日:美联储公布8月会议纪要

4、8月20日:美国持续领取失业金人数、初次申请失业金人数

5、8月21日:欧元区8月PMI

6、8月21日:中国7月银行结售汇数据

7、8月22日:美国8月Markit制造业PMI

文中数据来源:wind

免责声明:

本文由小满理财研究所提供,报告中所提供的信息,均以合法公开途径获得,但并不保证报告所述信息的准确性及完整性。任何读者在阅读前,请自行评估接收相关推送内容的适当性。

在任何情况下,文中所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,阅读者应当对本文中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。