【今日市场概要】

国内股市:两市股指早盘情绪谨慎,窄幅震荡,午后纷纷上扬,尾盘收涨

国内债市:央行提前预告将续作MLF推动现券及期货同涨,但午后因股市上涨而涨幅收窄

外 汇:中国经济数据略逊预期,另外中美贸易评估会议在即,观望气氛较浓,人民币汇率小幅收跌

注:数据为当日收盘价

【要 闻】

1、8月14日央行公开市场进行1500亿元7天期逆回购操作,今日有100亿元逆回购到期。据此计算,央行当日净投放1400亿元。央行本周共进行5000亿元逆回购操作,净投放4900亿元。同时央行预告下周一MLF将续作,具体量视市场需求而定

点评:因税期临近及受地方债发行情况影响,近期资金面有所趋紧,央行向公开市场投放资金维持资金面充裕平稳,此外提前预告MLF续作,进一步安抚市场情绪,提振国内债市。

2、国内多项重要经济数据出炉,包括工业增加值、消费、投资、就业等方面。

生产端:7月规模以上工业增加值同比增4.8%,预期5.2%,前值4.8%。7月规模以上工业增加值比环比增长0.98%。1-7月规模以上工业增加值同比下降0.4%。

需求端:

(1)1-7月固定资产投资(不含农户)同比降1.6%,预期降1.6%,1-6月降3.1%;其中,民间固定资产投资下降5.7%。7月份固定资产投资(不含农户)环比增长4.85%。

其中,1-7月全国房地产开发投资同比增长3.4%,1-6月为增1.9%。其中,住宅投资增长4.1%,1-6月为增2.5%。

1-7月商品房销售面积同比下降5.8%,1-6月为降8.4%。其中,住宅销售面积下降5%,办公楼销售面积下降21.8%。

(2)7月社会消费品零售总额同比降1.1%,预期增1.2%,前值降1.8%。其中,除汽车以外的消费品零售额同比下降2.4%。

就业情况:7月份,全国城镇调查失业率为5.7%,与6月份持平,但青年人口调查失业率有所上升;1-7月,全国城镇新增就业671万人,与上年同期相比少增196万人。

点评:国民经济运行保持稳定恢复态势,但需关注的是生产端及需求端的数据整体低于预期,同时投资仍然以地产投资为主要拉动项,预计后续地产投资将走低,此外考虑到国际环境形势,预计整体经济的复苏动能将有所放缓,需持续关注。

3、商务部正式印发《全面深化服务贸易创新发展试点总体方案》,共有8方面122项具体任务。方案提出,试点地区要全面探索扩大对外开放,重点围绕新兴服务业开放进行压力测试,推动有序放宽或取消相关限制措施;加快推进人民币在服务贸易领域的跨境使用,大力发展数字贸易,鼓励金融机构创新适应服务贸易特点的金融服务。

点评:预计国内后续会有更多改革措施落地,旨在改善国内环境,提升经济活力,吸引更多外资推动国内经济发展。

4、工信部副部长辛国斌:要巩固工业经济平稳向好的运行态势,下半年工作重点是着力扩大有效需求、保持产业链供应链稳定、帮助中小企业渡过难关、同时着力推动技术创新和数字化转型升级。

点评:新型基础设施建设仍是国内重要的发力方向,这也是推动国内大循环的关键。

5、中国7月70大中城市中有59城新建商品住宅价格环比上涨,6月为61城;环比看,银川涨幅2%领跑,北上广深分别涨0.3%、涨0.4%、涨0.8%、涨0.6%。此外,唐山、丹东、无锡、徐州等7个城市环比涨幅在1%或以上。

点评:国内城市房地产市场价格总体平稳,各线城市新建商品住宅和二手住宅销售价格环比涨幅回落或与上月相同。房住不炒大背景下,预计短期房价环比回落仍将持续。

6、银保监会主席郭树清:网贷平台监管现在走到根本性的转折,从最多时的五六千家到6月底只有29家在运营,专项整治工作可能年底就会基本结束,转入常规监管;出借人的资金还有8000多亿没回收,会配合公安等部门追查清收,最大程度上偿还出资。

点评:国内金融监管持续推进,旨在为了更好的保护投资者权益。

【国内股市】

两市股指早盘情绪谨慎,窄幅震荡,午后纷纷上扬,尾盘收涨

1、A股整体行情

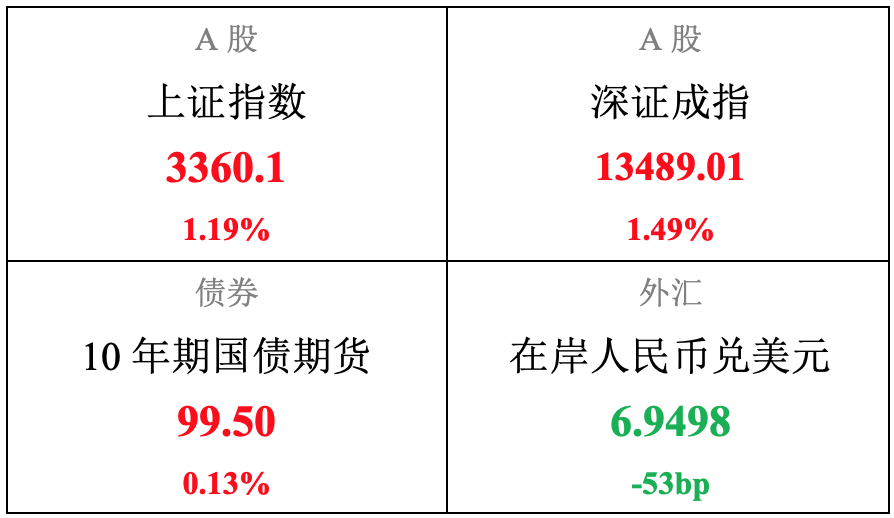

上证指数收报3360.1点,涨1.19%

深证成指收报13489.01点,涨1.49%

创业板指收报2668.71点,涨1.76%

2、行业板块情况

军工、白酒股表现突出

午后保险股飙升,银行、券商、环保、地产板块纷纷上扬

【国内债市】

央行提前预告将续作MLF推动现券及期货同涨,但午后因股市上涨而涨幅收窄

1、资金面---基本持平

今日央行继续投放资金,资金价格较为稳定。隔夜品种波动极小,报2.16%

2、利率债—小幅收涨

银行间主要利率债收益率下行幅度在2bp以内,10年期国开债收益率下行1.74bp报3.4525%, 10年期国债收益率下行1.85bp报2.935%

3、国债期货---全线收涨

10年期主力合约涨0.13%,5年期主力合约涨0.10%,2年期涨0.04%

【外 汇】

中国经济数据略逊预期,另外中美贸易评估会议在即,观望气氛较浓,人民币汇率小幅收跌

今日中间价调升24个基点,报6.9405,为3月11日以来新高

在岸人民币兑美元收盘报6.9498,较上一交易日下跌53基点,本周累计上涨100个基点

文中数据来源:wind

免责声明:

本文由小满理财研究所提供,报告中所提供的信息,均以合法公开途径获得,但并不保证报告所述信息的准确性及完整性。任何读者在阅读前,请自行评估接收相关推送内容的适当性。

在任何情况下,文中所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,阅读者应当对本文中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。