8月6日,央妈发了份《2020年第二季度中国货币政策执行报告》。报告显示,包商银行存在巨额的资不抵债缺口,将进入破产申请程序。

《2020年第二季度中国货币政策执行报告》来源:中国人民银行

银行破产在我国确实并不常见,这是继1998年海南发展银行后,我国的第二起银行破产事件。

早在去年5月24日,包商银行因出现严重信用风险,被人民银行、银保监会联合接管。

接管后,由存款保险基金和央行提供资金。对个人存款全额兑付,机构债权人受偿率为90%。

万幸的是,包商银行本次破产,几乎没对储户产生什么影响。

01

为什么银行会破产?

银行业一向是高杠杆行业,要是放贷收不回就属于坏账。坏账积压多了,窟窿填不上,就容易破产。

今年受疫情冲击,很多企业利润开始下降甚至破产,银行坏账率也有所提升。

截止6月末,我国银行业的不良贷款和不良贷款率都有一定程度的升高。其中不良贷款余额3.6万亿元,比年初增加4004亿元。不良贷款率2.10%,比年初上升0.08个百分点。

包商银行的流动性危机并非个案,在当前银行资产恶化的大背景下,还有其他银行也面临着类似风险。

比如另外一家在香港上市的城商行锦州银行,以及一家全国性股份制银行恒丰银行,也都因为流动性风险,目前正在重组之中。

不过这种情况还是不会太多,毕竟银行贷款都需抵押,还有监管部门的强监管。

02

银行存款还安全吗?

这年头银行都能破产,以后把钱存银行还安全吗?

先说结论,对普通人来说,银行存款仍然是是保本保息比较好的品种。

并不是侠女为银行洗白,因为2015年我国颁发了保护存款人 合法权益的《存款保险条例》。

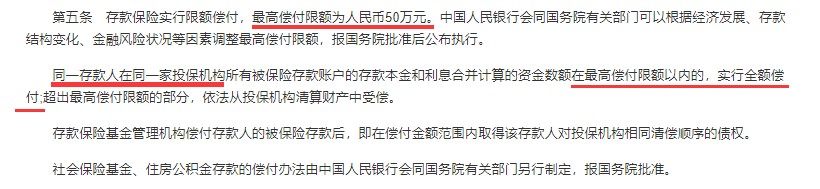

《存款保险条例》第五条

按照《存款保险条例》第五条规定:存款保险实行限额偿付,最高偿付限额为人民币50万元。即便某家银行发生风险,50万以内,由政府存款类保险机构进行统一兑付。

《存款保险条例》仅适用于商业银行、农村合作银行、农村信用合作社等吸收存款的银行业金融机构。

银行在境外设立的分支机构,以及外国银行在我国境内设立的分支机构不适用存款保险条例。

假如你真的一点风险不愿意承担,银行存款依然是不错的选择。单个人只要在单家银行存款不超过50万,是不用担心本金和利息的。

03

适合普通人的理财

当前低利率下行,把钱存银行利息太低了。

对普通人来说,好的投资品越来越少了。

1)低风险:国债

如果你是低风险的投资者,买国债是一种不错的理财方式。

最近,国债开始发行了,发行时间为8月10日-8月19日,感兴趣的小伙伴可以关注一下。

不过,国债有个缺点:流动性不是很好,通常是3年、5年。

买之前,大家最好根据资金规划来选择。

2)保本理财:保险理财

保险理财,受《保险法》严格保护。无论市场利率如何变化,收益都写进保险合同。

根据《保险法》规定:即便保险公司破产,国家也会安排其他公司接管保单。

像之前科普的如意尊增额定寿险,就是一款侧重理财的产品。

感兴趣的小伙伴,可以点击回顾:每年存10万,老了领回490万!

3)打新债

今年是可转债大年,关注的人越来越多,很多炒股的人都来玩。

风险低,收益还不错。基本上只要中签,都能赚。

部分新债上市表现

玩法也简单粗暴,只打新,不管涨跌上市就卖。

需要开通股票账户,然后在【新债申购】板块,在有新债发行的日子一键申购。不需要垫付资金,中了追缴资金,一手签只要1000块。

只是中签率越来越低了,可以让家人一起申请开户提高中奖概率。

运气这种事情谁说又得准呢,一个朋友4月开始打,就已经中了20次呢。

公众号后台回复【开户】,可获得证券开户优惠链接。

4)中高风险:公募基金

想参与股市,又不愿意承担较大风险的朋友,可以考虑投资公募基金。

10元起投,门槛很低,适合绝大多数普通人。只要选对了基金经理和基金,3-5年左右收益率还是可观的。

不过,基金短期有一定波动。不适合短线投资者,也不宜频繁操作。