现在随着大家保险意识的增强,希望通过保险来给自己的生活兜个底。同时,很多人为了避免传统的保险销售模式中的一些“坑”,采取自我研究后网上自助购买的方式。这样的出发点自然是值得肯定的,但是结果真的靠谱吗?

正如之前所说,网上自买保险,由于没有代理人/经纪人参与,所有的问题都必须靠一己之力搞定,所以在下单之前一定要把产品研究透。保什么不保什么;各种不同情况下的如何赔付,额度分别是多少;健康告知是否符合要求,保费多少,缴纳方式等等,需要耗费极大的精力,但也并非不可能。

关键问题在于除了产品设计本身外,互联网渠道---由获客方式及客户本身的特点所限---有它的特殊性,就算是同一个比较简单的保险品种,在不同平台上宣传重点也各不相同,足以把消费者搞混乱,因此这篇文章就来说说网上买保险那些事儿。

关于如何选产品之前介绍过了。因此本篇更侧重于互联网渠道的特殊性,与传统渠道有何差异,以及背后的逻辑;但是不会细到哪个页面哪个按钮怎么选,流程怎么点之类的。如果想要这么细的指引,还是去找保险代理/保险经纪服务吧:)

01 网上买的保险是互联网保险吗?

首先说明一下,本文讨论的重点在于“网上自买保险”-----指全程都是消费者自己独立操作,没有有代理人/经纪人参与的购买模式。

前一篇文章梳理过,保险的销售有直销渠道(保险公司官网,微信,APP等)和代销渠道(非保险公司自营的网站,微信,APP等)。无论是从哪个渠道买,只要是没有代理人/经纪人协助,全程自助服务都属于本文探讨的范围。

之所以特别解释一下,是因为很多人一提起网上买保险,就跟互联网保险混作一谈,但是对于“互联网保险”又没有明确的定义加以说明。再加上去年年底出台的《互联网保险新规》,各种解读鱼龙混杂,普通人搞不清楚其中差异,看了各种解读之后反而会更加混乱。因此本文特地采用了“网上自买保险”这样一个口语话的表达,就是为了加以区分。

02 “互联网保险”到底是什么?

既然提到了互联网保险,那就再来看看互联网保险是什么?

别的说法先不考虑,重点是官方是如何定义的。官方指的是2019.12.13日发布的由银保监会中介监管部牵头起草的《互联网保险业务监管办法(征求意见稿)》(也就是俗称的“互联网保险新规”)。

新规并没有定义“互联网保险”,只是定义了“互联网保险业务”:

消费者能够通过保险机构自营网络平台的销售页面独立了解产品信息,并自主完成投保行为的均视为互联网保险业务。

从这个定义可以看出,除了“自主完成投保”以外,法规更关注的是要“通过保险机构自营网络平台的销售页面独立了解信息”。也就是说对于这些平台背后的机构也是有要求的,但是对于客户在投保前是否接受过代理人/经纪人的咨询引导并没有特别的要求说明。这一点就是“互联网保险”与本文所要说的“网上自买保险”最大的差别。

简单地说就是下图:

所以说本文的侧重点在于“互联网”“自买”,没有代理人/经纪人参与指导,全程自己搞定。而互联网新规的侧重点则在于“平台背后的机构是有资质的,合法合规的”。

其实随着互联网技术的发展,几乎没有什么业务能够完全脱离开网络全线下进行。传统保险公司可以通过互联网技术或者手段来开展业务(所谓的保险互联网);互联网企业也可以凭借技术和流量优势进入保险业务领域(所谓的互联网保险)。在这些过程中,互联网只是技术服务的手段,起辅助作用;实质上对于消费者和用户的感知都是一样的-----在网上卖保险。

至于到底是直接卖,还是引流,亦或是跳转到别的平台,普通消费者除了感知到不便外并不会去深入思考流程设计背后的深意和法律责任;在实际操作中也无法区分这些平台背后的差别,选择的时候还是会一头雾水,很容易被流畅的体验所诱导着一路点点点,也不知怎么就买了,甚至被误导而不自知。这也就是“互联网保险新规“出台的背后的原因之一。

03 互联网保险是智商税吗?

新规出台之后,各种解读的意见层出不穷,其中不乏很多机构或者自媒体,声称从互联网渠道购买保险的客户存在“后续利益受损的风险”,攻击“互联网保险就是智商税”,从而贩卖焦虑,引导客户从他们所在的机构下单购买。其实,这种说法完全是误读,甚至可以说是误导。

新规只是为了给监管提供制度保障,目的是为了规范市场竞争也维护消费者合法权益,并不是对于互联网保险的否定。在法律法规影响下互联网保险正常开展业务是完全合法也受保护的,即使有部分机构不满足新规要求,监管也给出了整改的时间窗口(一年期);再退一步,在整改期限内还达不到相关要求,客户所受到的影响也是比较有限的。

正如之前所说,客户买保险,合同是跟保险公司签署的,保险公司会提供合规的标准服务;所谓利益受损,损失的是“销售渠道所提供的销售及咨询服务”,而保险合同还是有效的,因此损失可控。

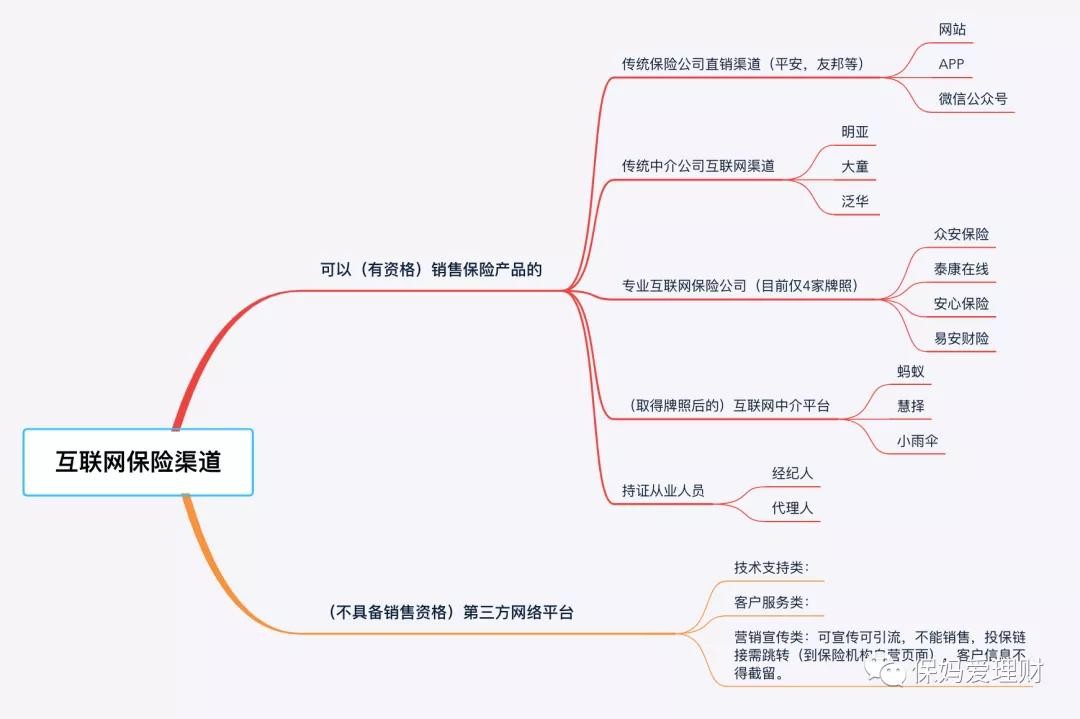

其实,如果研究对比过新老规定,就能发现,新规(征求意见稿)最核心的地方就在于取消了“第三方网络平台”的说法,将平台进一步细分为三类,营销宣传类,技术支持类,客户服务类。不同功能定位区别对待,要求“机构持牌、人员持证”,进一步厘清业务和监管边界。既能保障合法合规机构可以正常开展业务,也为精准打击非法经营和损害消费者合法权益的行为提供了制度保障。

因此,对于已经从这些第三方互联网平台购买了保险的客户来说,没有必要有过多的焦虑。当然,对于还没有下单的客户来说,也可以衡量下是否能够接受这些风险,而不是危言耸听,对于互联网三方渠道一棍子打死。

新规中对于互联网保险渠道的分类,我简单梳理了下,方便大家理解:

04 网上自买保险靠谱吗?

相信大家看到这里,对于网上自买保险是否靠谱心里已经有答案了。这里再简单总结一下:

网上自买保险,只是销售渠道不同,所有的保险产品是经过保监会备案发行的,不管哪个渠道买,保险合同依然有效,从这个意义上说,是靠谱的。

但是,仅仅是合同有效就够了吗?恐怕很多人的需求不仅仅是这样的。买保险,其实买的更是服务,是理赔,是复杂生活中的一点确定性(需要的时候有人能够提供及时的服务;必要的时候理赔能够及时迅速不扯皮;有问题不理解的时候能够随时得到解释----不管是购买之前的条款答疑解惑还是购买之后的费用支付,理赔资料提交等)。

这些,就不仅仅是产品本身的问题了,更多的是专业,是服务,背后是渠道的资质水平,再往深层次说是人员素质,是价值观;但是这些普通消费者根本不具备判断的能力。

尤其是新规并不是一刀切,而是给了互联网平台在一定范围内开展业务的许可,并把所有的互联网平台都纳入了监管体系。这就要求消费者在选择自助下单的同时要擦亮眼睛,根据自己的需求去做合适的选择。如果需要的仅仅一份有效的合同,对于服务没有更高的要求,那就自己买。虽然渠道的意义不大,但也还是要选择合规的购买渠道。

至于什么样的渠道是合法合规的,除了渠道合规之外还要注意什么,下篇文章再细说。