【昨日市场回顾】

国内股市:主要股指多数收跌,尽管国内基本面支撑,但同时海外风险因素制约,市场情绪并不稳定

国内债市:政策面宽松预期减弱,供给端忧虑仍存,油价上涨抬升通胀预期,债市弱势收跌

美国股市:市场对两党将就新一轮经济刺激计划达成协议的预期整体乐观,美股集体收涨

商 品:政策面利好的预期推动金价再创历史新高;OPEC+放宽产量限制提升供给端压力,油价小幅下跌

外 汇:隔夜美元大跌助力非美货币回升,但因银行客户逢低购汇需求等原因压制人民币升值幅度

注:数据为前一日收盘价

【国内要闻】

1、央行发布2020年第二季度中国货币政策执行报告,报告称,下一步,稳健的货币政策更加灵活适度、精准导向,保持货币供应量和社会融资规模合理增长,完善跨周期设计和调节,处理好稳增长、保就业、调结构、防风险、控通胀的关系,实现稳增长和防风险长期均衡。要增强针对性和时效性,根据疫情防控和经济金融形势把握货币政策操作的力度、节奏和重点,坚持把支持实体经济恢复与可持续发展放到更加突出的位置,综合运用并创新多种货币政策工具,保持流动性合理充裕,疏通货币政策传导机制,有效发挥结构性货币政策工具的精准滴灌作用,提高政策的“直达性”,支持实体经济特别是中小微企业渡过难关、平稳发展。

点评:总体来看,二季度稳健的货币政策成效显著,传导效率进一步提升,金融支持实体经济力度增强。长期看,我国经济稳中向好的基本面没有改变,但世界经济陷入衰退,不稳定性和不确定性较大。下一阶段,关键词为“更加灵活适度”,“精准导向”,与近期的政治局会议精神一致,强化下一阶段货币政策仍将延续谨慎的态度,重点仍在直接支持实体,扶持小微。

2、央行:牢牢坚持房子是用来住的、不是用来炒的定位,坚持不将房地产作为短期刺激经济的手段,坚持稳地价、稳房价、稳预期,保持房地产金融政策的连续性、一致性、稳定性,实施好房地产金融审慎管理制度。

点评:央行再次强调房住不炒,不将房地产作为短期经济刺激手段,预期未来各地房地产调控政策仍将维持审慎,个人投资者在投资房地产时仍需谨慎。

3、财政部部长刘昆:要千方百计稳定和扩大就业,继续用好失业保险基金,加强失业人员基本生活保障和再就业服务,落实落细阶段性实施失业补助金等帮扶措施,扩大失业保险保障覆盖范围。发改委副主任宁吉喆:保持宏观经济政策连续性稳定性、提高有效性,继续加强政策预研储备,一旦有需要迅速出手;把就业目标作为宏观调控首要目标,以扩就业增收入促发展;制定加快培育数据要素市场的政策文件,研究制定推进国有经济布局优化和结构调整的意见。

点评:多部位官员强调扩大就业和失业保障的重要性,将其列为宏观调控的重要目标,预计减税降费政策落实力度将进一步加大,更加积极有为的财政政策将继续得以实施。

4、央行连续四日暂停逆回购操作,今日公开市场净回笼500亿元,本周以来央行公开市场净回笼2600亿元。

点评:虽然当前市场资金面仍维持宽松,但若央行连续暂停公开市场操作,随着8月地方政府债的发行发力,预计将对资金面和债券市场造成一定扰动。

【海外要闻】

1、美国众议院议长佩洛西称,与白宫的刺激法案谈判取得进展,但双方立场仍相距甚远。特朗普表示,他可能会在周五或周六签署行政令,延长失业救济及实施其他纾困措施。

点评:美国两党虽就刺激法案仍有分歧,但已取得一定进展,市场对刺激方案的出台整体预期较为乐观,且特朗普将签署行政令实施救济措施,提升市场情绪,继续利好美股。

2、美国至8月1日当周初请失业金人数为118.6万人,预期141.5万人,前值143.4万人。至7月25日当周续请失业金人数为1610.7万人,创4月11日当周以来新低。

点评:美国周初申请失业救济人数低于市场预期,疫情导致的就业增长放缓正在逐步恢复,仍需关注周五公布的非农就业数据,若失业率继续改善,将进一步提振市场情绪。

3、美国总统特朗普在接受采访时被问及,能否在11月3日选举日之前准备好新冠疫苗。特朗普称“在某些情况下,这是有可能的,就在那个时候左右。我们有世界上最伟大的公司”。

点评:特朗普称新冠疫苗可能在11月3日前面世,但此前美国顶级传染病专家福奇曾表示,疫苗可能要到2021年“数月”后才能给美国公众“广泛接种”。美国疫苗研发虽有所进展,但预计全面覆盖美国公众仍需时日,短期内还是需要关注疫情的防控与美国经济数据的恢复情况。

4、英国央行维持基准利率在0.1%不变,维持QE规模在7450亿英镑不变。预计二季度GDP将比去年四季度下降20%以上,全年失业率将上升到约7.5%;在通胀率持续达到目标之前不会收紧政策,每周购债操作将降至3次。

点评:英国央行将低利率和量化宽松规模维持不变,且预期经济增长和失业率仍将继续弱化,显示出全球主要经济体仍面临较大的经济下行压力,短期内货币宽松的主基调不会改变。

【国内股市】

主要股指多数收跌,尽管国内基本面支撑,但同时海外风险因素制约,市场情绪并不稳定

1、A股整体行情

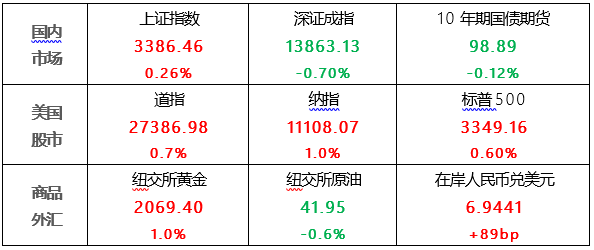

上证指数收盘涨0.26%报3386.46点,盘中跌逾1%

深证成指收盘跌0.7%报13863.13点

创业板指收盘跌1.6%报2814.37点,盘中跌近3%

两市成交额超1.2万亿元

2、行业板块情况

航天航空、船舶制造、食品饮料、木业家具、贵金属等行业板块涨幅靠前

保险、银行、民航机场、钢铁行业等行业板块涨幅较小,券商股尾盘拉升

【国内债市】

政策面宽松预期减弱,供给端忧虑仍存,油价上涨抬升通胀预期,债市弱势收跌

1、资金面---基本均衡

央行连续四日暂停逆回购操作,银行间资金面基本均衡,主要回购利率窄幅波动,隔夜品种下行2.9bp报1.661%

2、利率债---收益率继续上行

银行间主要利率债收益率午后加速上行,10年期国开债收益率上行4.26bp报3.5275%,10年期国债收益率上行2bp报2.9775%

3、国债期货---全线收跌,尾盘跌幅扩大

10年期主力合约跌0.12%,5年期主力合约跌0.13%,2年期主力合约跌0.11%

【美国股市】

市场对两党将就新一轮经济刺激计划达成协议的预期乐观,美股集体收涨

1、美股整体行情

道指收涨0.7%,报27386.98点

标普500收涨0.6%,报3349.16点

纳指收涨1.0%,报11108.07点

2、行业板块情况

标普500行业板块涨跌互现

通讯服务、信息技术板块领涨,分别上涨2.45%、1.46%

能源、医疗保健板块领跌,分别下跌0.71%、0.57%。

【商品】

美国刺激计划的即将出台带来的政策面利好预期推动金价再创历史新高;因OPEC+产油国放宽产量限制提升供给端压力,油价小幅下跌

1、贵金属---金价再创新高

COMEX黄金期货上涨1.0%,报2,069.40美元/盎司

COMEX白银期货上涨5.6%,报28.4000美元/盎司

2、原油---国际油价小幅收跌

NYMEX原油期货下跌0.6%,报41.95美元/桶

ICE布油下跌0.2%,报45.09美元/桶

【外 汇】

隔夜美元大跌助力非美货币回升,但因银行客户逢低购汇需求等原因压制人民币升值幅度

昨日人民币兑美元中间价调升314个基点,报6.9438,为3月11日以来新高

昨日在岸人民币兑美元16:30收盘较上一交易日上涨89个基点,收报6.9441

文中数据来源:wind

免责声明:

本文由小满理财研究所提供,报告中所提供的信息,均以合法公开途径获得,但并不保证报告所述信息的准确性及完整性。任何读者在阅读前,请自行评估接收相关推送内容的适当性。

在任何情况下,文中所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,阅读者应当对本文中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。