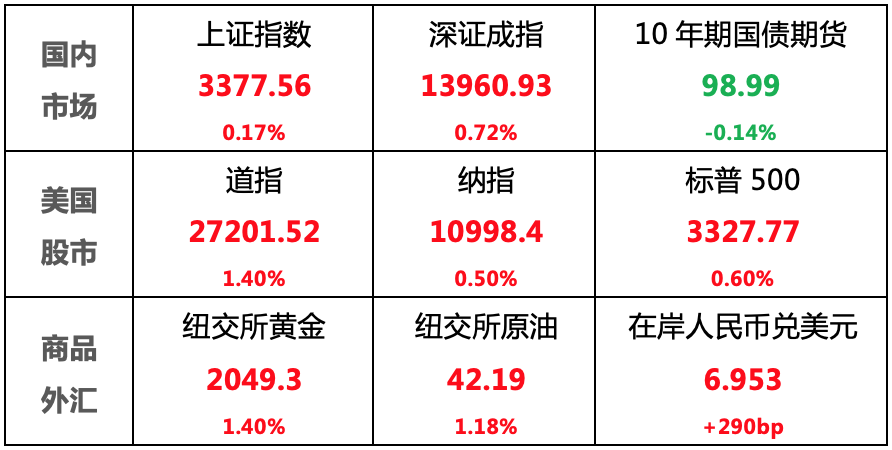

【昨日市场回顾】

国内股市:A股低开高走小幅收涨,成交量继续保持高位,热门题材表现抢眼

国内债市:虽有财新服务业PMI不及预期的利好因素,但受股市翻红压制,债市明显收跌

美国股市:受新冠疫苗积极进展和两党刺激法案谈判取得进展的预期提振,美股集体上涨

商品:地缘政治风险以及经济刺激前景推动金价再创新高,美原油库存大幅减少推动油价上涨

外汇:美国经济下行忧虑仍存,中美将评估贸易协议执行情况提振市场情绪,人民币收涨

注:数据为前一日收盘价

【国内要闻】

1、7月财新中国服务业PMI为54.1,较6月的逾十年高位下降4.3个百分点,连续三个月处于扩张区间。7月财新中国综合PMI下降1.2个百分点至54.5。

点评:7月财新服务业PMI略不及预期,但仍处于扩张区间,显示疫情后中小企业的服务业扩张速度虽有所放缓,但快速恢复的趋势未发生变化。分项来看,受海外疫情拖累外需影响,服务业新出口订单指数重回收缩区间。而服务业就业指数连续六个月处于收缩区间,但降幅为半年来最低。整体而言,制造业的恢复相对更为稳健,服务业的外需和就业仍值得关注。

2、8月6日,央行不开展逆回购操作,今日公开市场净回笼300亿元,本周以来已回笼2100亿元。央行货币政策委员马骏:从经济复苏的速度来看,中国的表现非常出色;目前的货币政策逆周期调节力度已经不小,应该维持目前的力度,没有必要再加码;要储存一些“子弹”。

点评:虽然央行连续暂停公开市场操作,但当前市场资金面仍维持宽松。在国内各项经济数据逐步回稳的背景下,央行官员表态未来的货币政策和逆周期调节将保持稳健适度,基本符合预期,也反映出监管层在为中美关系问题和海外疫情反复的负面影响等不确定因素留足政策空间。

3、上半年我国服务贸易总额为2.2万亿元,同比下降14.7%。其中,旅行服务进出口下降是我国服务贸易下降的主要因素,剔除旅行服务,上半年我国服务进出口增长2.1%。具体分类中,知识密集型服务进出口增长9.2%,占服务进出口总额的比重达到43.7%,提升9.6个百分点。

点评:在全球服务贸易大幅下滑的情况下,近几个月我国服务贸易总体呈现趋稳态势,特别是服务出口表现明显好于进口,出口下降2.2%,贸易逆差大幅下降。其中,以旅行、运输、建筑服务为代表的传统服务贸易仍然面临较大不确定性,而知识密集型服务进出口增长则表现较好,体现出我国服务贸易结构正在逐步优化。

【海外要闻】

1、诺瓦瓦克斯医药表示,最早9月底就能展开大规模的第三期试验,预计在2021年生产10-20亿剂疫苗。美国传染病专家福奇称,预计到年底会有安全且有效的疫苗得到批准。

点评:前期美国错失了最好控制疫情的时间点,目前更多的将控制疫情寄托在新冠疫苗上。近期新冠肺炎疫苗取得积极进展,而疫苗研发越快对应的经济恢复预期也越强,整体提振市场情绪,利好美股。

2、根据美国商务部周三数据,出口额比上月增长9.4%,达到1583亿美元,创下1992年有数据统计以来的最高升幅;进口增长4.7%, 至2089亿美元,升幅为2015年3月以来最大。

点评:美国进出口数据表现较好,增长或主要来自工厂重启生产后汽车和零部件的出货量有所增加。在美国个人消费支持减弱,内需不足的情况下,进出口数据的改善对美国经济边际修复提供支撑。

3、美国7月ADP就业人数增16.7万人,预期增150万人,前值增236.9万人。特朗普认为,周五将公布很高的非农就业数据,美国正朝着强劲的V形复苏迈进。

点评:每月首周,美国的非农数据是金融市场关注的重点,直接反应美国经济的趋势。ADP数据被市场称为“小非农”,因其对非农数据具有前瞻性。虽然特朗普声称非农就业数据将有改善,但ADP的就业数据大幅不及预期,引发市场对于周五数据的担忧,显示出美国就业市场的复苏可能在7月有所放缓,当前疫情对经济的冲击仍较为严重。

4、美国众议院议长佩洛西表示,与参议院少数党领袖舒默决心就刺激法案达成协议,在与白宫官员谈判后感到乐观。美国白宫幕僚长梅多斯称,将在周四与佩洛西和舒默重新谈判;必须及时就下一份援助法案达成协议;特朗普将在没有达成协议的情况下,在周五采取行政令。

点评:美国两党虽就刺激法案仍在谈判中,但可以看出两党达成协议的意愿比此前更强,进一步提升了市场对刺激方案会尽快出台的预期,提振市场情绪。

5、美国财政部公布创纪录的1,120亿美元季度发债计划,扩大了未来几个月的长期债券发行规模。

点评:截至9月30日的本财政年度,美国财政赤字将达到创纪录的3.7万亿美元。而本次美国财政部发行大量债券,且期限从短期票据转移到了期限较长的债券。主要因为新冠肺炎疫情爆发所需要的财政支出规模需求上升,发行长期债券能一定程度上缓解财政赤字的压力,但疫情环境下,赤字大幅增长可能需要更为宽松的货币环境。

6、美国7月ISM非制造业PMI为58.1,预期为55,前值为57.1。3、美国7月Markit服务业PMI终值为50,创今年1月以来新高,初值为49.6。

点评:美国7月制造业数据表现略超预期,但仍需警惕美国疫情防控局势,失业数据恶化等问题,未来经济复苏仍存在较大不确定性。

【国内股市】

A股低开高走小幅收涨,成交量继续保持高位,热门题材表现抢眼

1、A股整体行情

上证指数收盘涨0.17%报3377.56点,连升4日

深证成指收盘涨0.72%报13960.93点

创业板指收盘涨0.97%报2860.24点

两市成交额1.2万亿,连续6日突破万亿

2、行业板块情况

政策利好刺激半导体及芯片概念爆发,国产软件同步上涨

航天航空、贵金属、木业家具、农牧饲渔、食品饮料等行业板块涨幅靠前

保险、银行、民航机场、房地产、券商信托等行业板块跌幅靠前

【国内债市】

虽有财新服务业PMI不及预期的利好因素,但受股市翻红压制,债市明显收跌

1、资金面---持续宽松

央行连续三日暂停逆回购操作,银行间流动性依旧宽裕,主要回购利率均回落,短端品种下行幅度较大,隔夜加权回购利率下行23.5bp至1.69%

2、利率债---收益率明显上行

主要利率债收益率明显上行,其中短端品种上行幅度较大,10年期国债收益率上行1.76bp报2.9525%;5年期国债收益率上行6bp报2.73%

3、国债期货---全线下跌

10年期主力合约跌0.14%,5年期主力合约跌0.25%,2年期主力合约跌0.1%

【美国股市】

受新冠疫苗积极进展和两党刺激法案谈判取得进展的预期提振,美股集体上涨

1、美股整体行情

道指收涨1.4%,报27201.52点

标普500收涨0.6%,报3327.77点

纳指收涨0.5%,报10998.4点

2、行业板块情况

标普500行业板块多数上涨

工业、材料板块领涨,分别收涨1.97%、1.53%

公共事业、房地产板块领跌,分别收跌1.25%、0.64%

【商品】

地缘政治风险以及经济刺激前景推动黄金价格再创新高,因美国原油库存大幅减少,叠加美元持续走软影响,油价上涨

1、贵金属---金价基本持平

COMEX黄金期货上涨1.4%,报2049.3美元/盎司

COMEX白银期货上涨3.3%,报26.89美元/盎司

2、原油---国际油价收涨

NYMEX原油期货上涨1.2%,报42.19美元/桶

ICE布油上涨1.7%,报45.17美元/桶

【外汇】

美国经济下行忧虑仍存,中美将评估贸易协议执行情况提振市场情绪,人民币收涨

昨日人民币兑美元中间价较上一交易日上涨51点,报6.9752,为两周高位

昨日在岸人民币兑美元16:30收盘较上一交易日上涨290基点,报6.9530

文中数据来源:wind

免责声明:

本文由小满理财研究所提供,报告中所提供的信息,均以合法公开途径获得,但并不保证报告所述信息的准确性及完整性。任何读者在阅读前,请自行评估接收相关推送内容的适当性。

在任何情况下,文中所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,阅读者应当对本文中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。