【昨日市场回顾】

国内股市:窄幅震荡收跌,沪指围绕3300点拉锯,疫苗产业链持续受追捧

国内债市:跨月资金面维持宽松,市场情绪整体平稳,但供给忧虑仍存,债市小幅波动

美国股市:美经济数据不振导致美股低开,但大型科技公司业绩超预期,纳指逆势收涨

商品:部分获利止盈原因导致黄金小幅收跌,美经济萎缩加剧需求疲软预期,油价大幅收跌

外汇:美元指数低位略有反弹,中美紧张局势忧虑仍存,人民币微跌

注:数据为前一日日收盘价

【国内要闻】

1、深圳房地产调控“新八条”细则正式出台。细则对购房者关心的7月15日前的在途房产交易政策适用、落户时间认定、商品住房限购政策、离异人士购房套数计算等均进行了细化。

点评:深圳“最严”房地产调控细则出台,进一步提高了当地购买住宅的门槛,抑制了部分需求,旨在打压前期深圳火爆房市的投机炒作行为。反映出“房住不炒”的主基调与严监管的态势不变,个人在投资房产过程中需要谨慎。

2、7月31日,央行公开市场开展200亿元7天期逆回购操作,今日无逆回购到期,单日净投放200亿元

点评:临近月末,央行连续开展公开市场操作,市场资金面持续宽松,主要回购加权利率连续下行,银行间市场跨月无虞。

3、商务部:直播带货成为电商发展的新引擎,上半年电商直播超1000万场,观看人次超500亿,上架商品数超2000万;上半年全国网络购物用户人数比上一年增长1亿人。主要网络零售平台店铺数同比增长3.8%。

点评:直播带货成为国民消费新渠道,今年已有多家MCN公司在一级市场获得融资,未来或将成为刺激经济增长的新缰绳。疫情下的中国电子商务展现出较强的活力和韧性,对推动消费回补等方面发挥了重要作用。

4、今年上半年中国游戏市场实际销售收入达到1394.93亿元,同比增长22.34%,为2018年以来同期最高增速。上半年云游戏市场实现销售收入4.03亿元,同比增长79.35%。

点评:疫情影响下,网络游戏成为人们在户外娱乐活动大幅减少时缓解压力的有力方式,“宅经济”得到明显推动和发展。随着5G、云技术等的普及,未来游戏产业存在较大空间。但随着人口红利减弱,中国游戏用户规模增长放缓,游戏行业竞争也将更加激烈。

【海外要闻】

1、美国第二季度实际GDP年化初值环比萎缩32.9%,创上世纪40年代以来最大降幅,预期萎缩34.5%,前值萎缩5%。二季度实际个人消费支出初值环比降34.6%,前值降6.8%。

点评:美国二季度GDP大幅萎缩并创下最大跌幅,但略好于市场预期。疫情影响下,美国经济三驾马车中最重要的消费受到明显抑制,经济增长乏力,内需仍显不足。

2、截至7月25日当周,美国初请失业金人数增至143.40万,低于预期的144.50万,但高于前值的141.60万,录得连续第二周增长;7月18日当周续请失业金人数连续回落7周后首次录得增加。

点评:美国失业问题愈发严重,且每周600美元的失业救济补助方案将在周五(7月31日)到期,目前两党仍未就财政刺激措施达成共识。美国GDP的大幅萎缩,以及逐步耗尽资金的企业开启了新一波的裁员潮,或将加快方案达成一致,但仍存不确定性。

3、欧元区6月失业率为7.8%,预期7.7%。德国第二季度未季调GDP初值同比降11.7%,为1970年以来最低水平,预期降10.9%。

点评:欧洲失业率不及预期,德国经济数据表现不佳,全球经济受疫情影响持续,短期内市场的避险情绪仍存,预计全球央行仍将维持宽松的货币政策基调不变。

【国内股市】

窄幅震荡收跌,沪指围绕3300点拉锯,疫苗产业链持续受追捧

1、A股整体行情

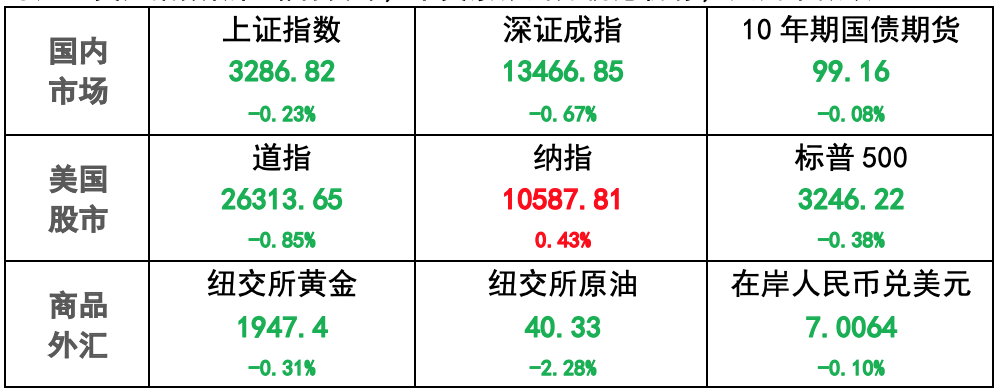

上证指数收盘跌0.23%报3286.82点

深证成指跌0.67%报13466.85点

创业板指跌0.86%报2743.63点

两市成交额再破万亿

2、行业板块情况

疫苗概念及相关产业链持续受资金追捧,医药股同步上涨

科技股多数低迷,数字货币、光刻胶、金融科技、5G、网游、网红经济等概念跌幅靠前

【国内债市】

跨月资金面维持宽松,市场情绪整体平稳,但供给忧虑仍存,债市小幅波动

1、资金面---持续宽松

央行持续公开市场操作呵护下,银行间资金面宽松,主要回购加权利率维持低位,其中隔夜利率小幅下行至1.4%下方

2、利率债---收益率窄幅波动

随着股市冲高乏力,债市情绪趋于平稳,银行间主要利率债窄幅波动,10年期国开债收益率下行0.25bp报3.4175%

3、国债期货---全线收跌

10年期主力合约跌0.08%,5年期主力合约跌0.01%,2年期主力合约涨0.01%

【美国股市】

美经济数据不振导致美股低开,但大型科技公司业绩超预期,纳指逆势收涨

二季度GDP大幅下滑但略好于市场预期,美股低开后有所反弹

1、美股整体行情

道指道指收跌0.85%,报26313.65点

标普500指数收跌0.38%,报3246.22点

纳指收涨0.43%,报10587.81点

2、行业板块情况

标普500行业板块涨跌互现

信息技术、通信板块领涨,分别上涨0.53%、0.32%

能源、原材料板块领跌,分别下跌4.1%、1.96%

【商品】

部分获利止盈原因导致黄金小幅收跌,美经济萎缩与失业问题加剧需求疲软预期,油价创1个多月最大跌幅

1、贵金属---金价小幅下跌

COMEX黄金期货下跌0.31%,报1947.4美元/盎司

COMEX白银期货下跌2.88%,报23.62美元/盎司

2、原油---国际油价大幅收跌

NYMEX原油期货下跌2.28%,报40.33美元/桶

ICE布油下跌1.11%,报43.6美元/桶

【外汇】

美元指数低位略有反弹,中美紧张局势忧虑仍存,人民币微跌

昨日人民币兑美元中间价较上一交易日调升67个基点,报6.9902

在岸人民币兑美元收盘价较上一交易日下跌67基点,报7.0064

文中数据来源:wind

免责声明:

本文由小满理财研究所提供,报告中所提供的信息,均以合法公开途径获得,但并不保证报告所述信息的准确性及完整性。任何读者在阅读前,请自行评估接收相关推送内容的适当性。

在任何情况下,文中所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,阅读者应当对本文中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。