现在的人,健康意识越来越强,基本上每年都会定期体检。意外发现肺部结节的情况越来越多。

说起肺结节和肺癌的关系,估计有部分朋友不太清楚,可以看看《读者来信:我爸的肺结节,是如何一步步确诊肺癌的》这篇文章。

那体检查出来肺结节,还能不能买重疾险?

如果你在一年前问我这个问题,我会不假思索的回答:没有可以投保的保险。

但随着线上保险业的不断你追我赶,部分保险公司开始放宽核保标准。现在我可以告诉你,即使有了肺结节,投保重疾险也不是没有希望。

而且,有机会标体哟~说白了就是跟正常人一样投保,将来即使确诊肺癌也可以赔!

今天就来跟大家分享一个肺结节的核保案例。

案例信息:

Z小姐,34岁,2018年4月前来咨询,当时体检查出甲状腺结节3级,看中一款网红重疾险准备投保了。

但这款网红产品对于甲状腺3级结节是要做除外承保的。就是说甲状腺结节将来万一恶变成甲状腺癌是不赔的。

看到除外承保的结果,Z小姐犹豫了一下,选择再观望一下有没有更好的产品。

结果在2018年末体检,Z小姐CT查出了肺部结节,因为刚查出来不满1年,线上很多保单都是拒保的,这个时候Z小姐投保重疾险的希望彻底凉了。

就因为当初的犹豫,能上车的时候没有抓住机会,现在完全没了上车资格。Z小姐悔不当初,可是没有后悔药吃了。

案例分析:

1.身体亮起黄灯时更需要给自己增添一份保障

Z小姐在首次咨询的时候,因为犹豫错过了投保重疾险的最好时机。

虽说甲状腺要除外处理,但是除了甲状腺,身体的其他部位像心肝脑肺肾就不需要保障了吗?不能钻牛角尖啊~

除外承保并不是最差的结果,身体亮起黄灯时更需要给自己增添一份保障。

2.从挑保险到被保险挑

经过了上次的教训之后,Z小姐的主要诉求是要选择一款肺结节能买的重疾险,即使做除外也能接受。

经过我们的筛选,我们终于找到一家能接受肺结节核保的保险公司,但是保险公司要求肺结节发现满1年,并且要拿1年后的复查资料,才能提交核保。

综合考量后,我们决定让Z小姐再等一等,等复查结果后再申请人工核保。

因为除了肺结节,Z小姐还有甲状腺结节、甲功、血脂问题,需要核保疾病问题多了,被拒保的风险很大,宁愿缓一缓,把握大一点。

Z小姐也接受我们的意见,接下来是漫长的等待~

我们也提醒了Z小姐,近期尽量别去医院做过多的检查。

万一查出新问题,无疑又是雪上加霜。

核保结果:

2019年底,Z小姐的肺结节经过复查,较前年变化不大,于是我们迅速帮Z小姐提交人工核保,最终保险公司给出的核保结果是:针对肺结节做除外承保。

到这里Z小姐的投保需求总算是圆满解决了,从2018年4月到2019年12月,从挑保险到被保险公司挑,Z小姐中间经历的将近2年的风险裸奔不说,保费也是实打实的多出了将近几千块。

Z小姐投保经历真真切切的告诉我们:买保险真的要趁早!

很多人想着今年身体没事,拖个一年,明年再买,表面上看着省了一年保费,实际上到底省了吗?我举个例子你就秒懂:

刚出生的男宝与30岁的宝爸,同样购买20年期交50万保额的重大疾病保险,每年大概费用分别为4000元与10000元.

预期寿命按80岁,这份重疾险保单给宝爸的保障期只有50年,给宝宝的保障期却是80年。

而且孩子的保费打了4折!

就拿自己的保费做对比也是一样的,31岁投保的保费肯定比30岁的要贵,而且31岁投保比30岁投保的保障期还白白少了1年。

Get到了没?

而且随着年龄增长,身体状况会越来越差,小问题多了,保险的选择权就不在你手上了。

再说回肺结节问题。

今年在开门红促销期间,部分保险公司对于肺结节核保稍微放宽松了些审查,情况好的可以不用复查,直接以标体承保。

就说现在有肺结节,将来真要恶化成为肺癌,也可以赔钱。

具体需要满足以下条件:

1.<35周岁,非吸烟,无肺癌家族史;

2.孤立实性结节(仅有1个,大小<4mm),无其他不适。

只要满足以上条件,不管什么时候发现的,都能直接标体投保,将来即使得了肺癌也能赔。

这个核保条件真是刷新了底线,目前肺结节能标体投保的,有且仅有这一家。

如果年龄、肺结节尺寸或者其他情况不符合上述要求怎么办?

稍安勿躁,还有一款可以看看,下面这款产品的核保要求略严格,但是对于肺结节年龄和尺寸相比上一款会放开些:

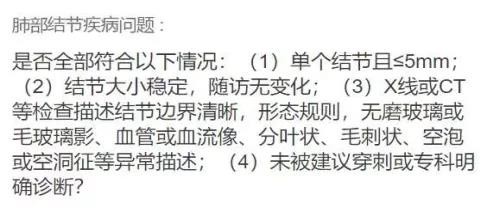

(1)已手术——病理良性,痊愈1年以上:标体承保。

(2)未手术——发现超2年,半年内肺部ct符合下列4项条件:除外承保。

市面上的网销产品中,明确能接受肺结节核保的公司,目前就以上两家。

保险市场行情一直在变,具体是哪家公司我就不说了,可能今天你看到这篇文章,这家公司还接受,过阵子线上买的人多了,核保规则又收紧了,人家公司对肺结节又不卖了,很难预测。