你好大家,我是马硕。

今天我来聊一个中国人眼中的敏感话题——借钱。

而借钱,免不了谈利息。

先说贷款买车买房,这通常属于向银行借钱,利息是写在合同里的,不管是公积金贷款,还是商业贷款,利息是对借款方的一种补偿,这也是银行的主要赚钱手段。

但是我们经历的借钱未必都会涉及利息。比如个人之间借钱,如果关系太熟了,或者是钱不多,谈利息就显得见外。朋友之间借个几百几千,怎么好意思谈利息。

如果对方愿意主动给,是人家讲究,如果不给,大家一般也不会说什么。况且大部分人的心态是:你能把本钱还我就不错,哪儿还奢望什么利息…

可如果金额比较大,关系生疏,或者去一些“借贷机构”去借钱,这种就会谈利息了,而且利率往往还很高。上升到“民间借贷”的高度。

有些人被迫去非正规的借贷机构借钱的时候也是胆战心惊,生怕身边几个大汉强行让你在高利贷借条上按手印。很多人觉得,大家私下借钱,私下谈利息,甭管多少都是双方乐意的,一个愿打一个愿挨,只要签字画押有欠条,去法院一告一个准。

而真实情况是:如果利率过高,法律是不支持,也不保护的。

2015年8月6日,最高法公布了《关于审理民间借贷案件适用法律若干问题的规定》,从此树立了民间借贷利率的标杆。

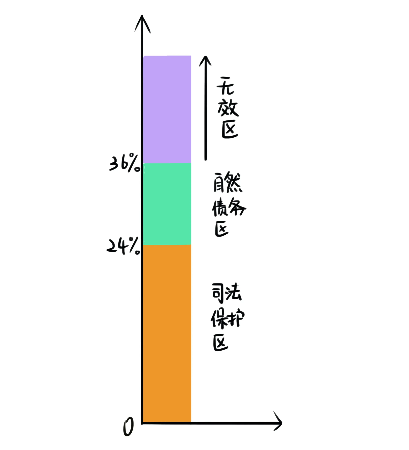

《规定》中明确了“两线三区”:借款双方约定的利率未超过年利率24%,出借人请求借款人按照约定的利率支付利息的,人民法院应予支持;如果约定的利率超过年利率36%,超过部分的利息约定无效。

24%和36%实际上是设定了民间借款利率的两条红线和三个区间。

看上图。24%以下是司法保护区,约定这种利率受法律保护;24-36%是自然债务区,如果当事人愿意履行债务,法院不反对,但如果提起诉讼,要求法院保护这个区间的债务,法律不会保护;36%以上是无效区,超过年利率36%的部分,法律将认定无效,不受司法保护。

但是最近,这两线三区要修改了,修改的方向是大幅降低受保护的利率,所以如果以后借钱约定利率,要查一查最新的司法解释,以免不受法律保护。

这件事在今年的两会上,已经有代表提出。

“民间借贷主要参与主体如中小微企业的利润率远低于24%的利率上限,这导致民间借贷纠纷频繁发生,社会矛盾突出。应将保护利率的上限下调到12-15%区间,取消自然利率区间。”

目的是通过法律保护范围的下调,减少纠纷,减少社会动荡。但如果降低太多,也将会导致很多人借不到钱。所以这会是一个权衡。

有专家建议,以央行LPR的4倍作为参考,也就在15%上下,目前保护上限要下调到多少还没有最终决定。

关于LPR,我们之前写过,参考这篇《对于LPR的疑问,这篇可以解决》。

这件事对我们投资还有很强的指导意义。我认为,过去确定的24%的保护利率并不科学,就像代表提出的:绝大部分中小微企业的利润率都不到24%,它要以24%的利率融资,这个钱怎么还?——赚的钱还没有还的利息高呢。

所以我认为大幅下调是趋势。

最后再强调一下,跟财神团队学投资,讲的是事实,琢磨的是原理。当你能清晰认识到收益与利息背后的逻辑关系,那再看到有产品宣称自己可以稳定获得24%以上的收益,你就会立刻感觉到不对劲。因为支付宝花呗,京东白条一年利息大约在16%,如果真有24%稳定收益的好事儿,那大傻子都会和马爸爸,刘伯伯借钱,空手套白狼。

哼,想的美