清流之前跟大家聊过债券基金、聊过银行/券商/保险理财和货币基金,今天继续说理财。

最近清流的理财交流群很多人总在探讨,2020年下半年如何多赚点钱?

其实清流觉得赚钱的同时也在于避坑,如何避免多花冤枉钱。

甚至有时候这比理财赚钱,更加重要。

因为踩坑了,真的很伤钱。

01

微信群“炒股”亏了十多万

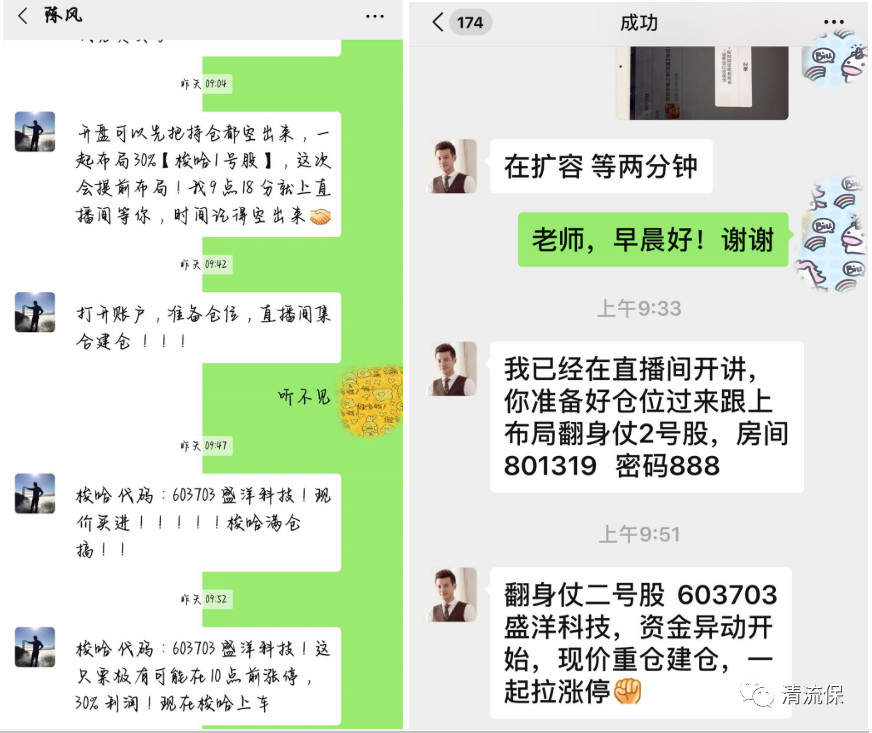

最近有新闻报道,6月3日很多股民,跟着直播群的“老师”学炒股。

结果栽了大跟头,有人一下子亏了十多万。

而且有微博大V爆料称,至少看到三个不同的群,在同一时间割韭菜。

3日上午,荐股老师们开始鼓动大家全仓购买盛洋科技,

不仅在微信群里疯狂推荐,还和散户们私聊宣传,

甚至表示有30%盈利空间!

△微信群聊记录

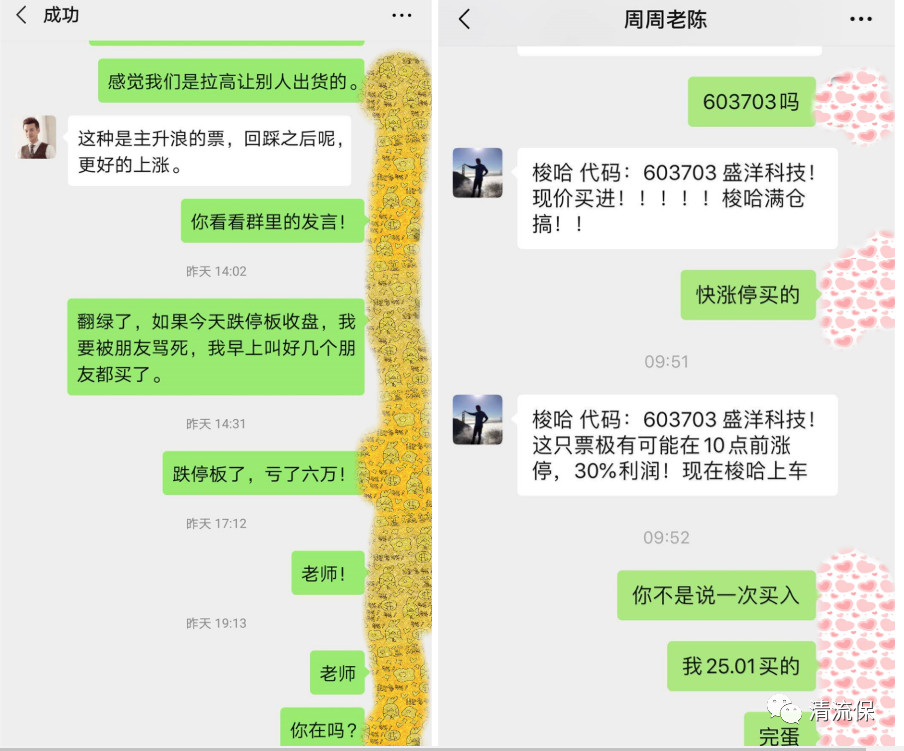

6月3日开盘后,盛洋科技股价果然如荐股老师说的那样——两次接近涨停,

但是股民们还没高兴的太久,一飞冲天的行情没能继续维持,

午后快要收盘的时候,盛洋科技突然闪崩跌停,

截至当日收盘,报20.97元/股。

同时随着股价下跌,刚刚还在疯狂“梭哈”的荐股老师们不见了身影,微信私聊不回,微信群也很快解散。

这下子急坏了一众股民,纷纷保留证据要维权……

其实这种骗局屡见不鲜,

自称是“大师”和“股神”的博主打着有内幕消息的旗号,

在聊天软件、直播软件上以荐股为诱饵进行诈骗。

2019年新闻,山西一男子跟直播间的“股神”学炒股,开始在网上炒外汇、期货,到了12月份他发现大盘走势古怪,接连赔了十多万元,于是赶紧报了警。

02

购买返还型保险

作为一名资深保险经纪人,财经博主。

经常会有粉丝发来已经买的保险让我看看靠不靠谱?

一家小两口去年买了两份意外险,各自10万保额。

一般来讲,一年花个几十块钱就行了。

但两个人一共5000多元,这真是套路了不少钱呢…

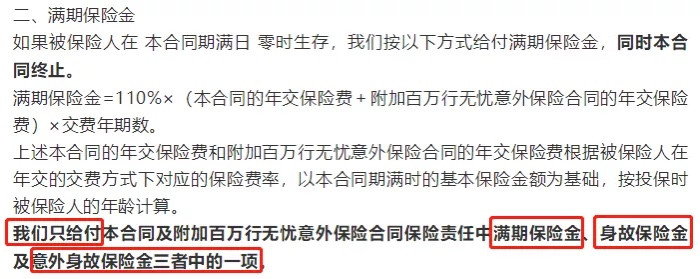

他们买的什么保险呢?——答案是“满期能返本的意外险”:

这种保险保费一般在年交1600~2000元左右,保障期间可选择20年或30年,满期时,(若被保险人仍存活)便会返还所交总保费+一定的利息。

看起来很合适啊有没有?一分钱不花,不仅买到了保障,还有利息呢,保险公司这是大出血啊!

冷静一下,你觉得现实吗?保险公司没事闲的集体做慈善?那么真相是什么呢?

1、意外伤残责任缺失

意外险最基本的保障责任之一是意外伤残。

也就是由于意外情况导致的伤残,意外险会根据鉴定后的伤残等级,按照比例赔付的。

哪些情况属于全残?咱们看看合同中对于全残(部分)的定义:

(1) 双目永久完全失明;

(2) 两上肢腕关节以上或两下肢踝关节以上缺失;

(3) 一上肢腕关节以上及一下肢踝关节以上缺失;

(4) 一目永久完全失明及一上肢腕关节以上缺失;

(5) 一目永久完全失明及一下肢踝关节以上缺失;

(6) 四肢关节机能永久完全丧失;

(7) 咀嚼、吞咽机能永久完全丧失;

(8) 中枢神经系统机能或胸、腹部脏器机能极度障碍,终身不能从事任何工作, 为维持生命必要的日常生活活动,全需他人扶助的。

(9)颅脑损伤导致重度智力损失(智商小于34)

(10)—偏瘫(肌力小于等于2级)

举个栗子:某人因交通事故导致一条腿截肢,鉴定后属于 5 级残疾。

如果投保一年期 100 万意外伤害保险,可赔付 100 万* 60% = 60 万。

而赔付的标准仅仅是针对意外身故、意外全残,而对于还没有达到全残程度的伤残,是没有保障的。

如果发生交通意外没了一条腿,并没有达到全残的级别,对于一年期的消费型意外险来说,也可以获得几十万赔偿,反而很多返还型意外险却一分钱不赔,或者只赔寥寥的几万元,而这似乎也就失去了意外险最基本的意义了。

但是我们要清楚,全残在我们的日常生活中,是个小概率事件,换句话说,就是返还型意外险不死、不全残=不赔,而在意外事故中,伤残才是最普遍的现象。

返还型意外险的责任主要是保身故和全残,而一般意外险里是身故和伤残。

全残和伤残虽然一字之差,但保障的范围差别很大。

2、意外医疗责任缺失

意外医疗是意外险里使用频率最高的,平常的猫爪狗咬打疫苗,摔着磕着去医院包扎这些意外医疗(包括门诊和住院)都能报销。

返还型意外险通常是没有意外医疗责任的,那这些小问题也就不能获得理赔。

有些公司的返还型意外险可以附加意外医疗责任。

但是保费价格又会增加。

3、返还型意外险的保额过低

大多数返还型意外险,一般意外的保额都只有10w,而所谓的“100w保额”,只有在特定场景下发生的意外才赔100w。

市面上绝大多数的返还型意外险,百万保额仅仅保障的是公共交通意外、自驾与乘坐意外。而高空坠物、马路上行走遭遇车祸等其他意外情况,赔付保额都非常低。

虽然在产品宣传的的时候列举了N种情况,看起来应有尽有,但是,当我们仔细去看条款的时候,就不难发现这些情况,只有在特定场景发生的意外身故,才能获得更高保额。

而一般意外风险包括溺水、高空坠物、遭遇袭击、行走时遭遇车祸、烧伤等;

而特定意外的场景包括自驾车、公共交通、电梯、自然灾害等。

敲黑板,划重点:只要不是在“条款规定的特定场景”下发生的意外事故,就都属于一般意外。

而对于更常见的一般意外情况,比如高空坠物、遇刺、失足身故等,都归属于其他意外,保额就更低了。

4、满期返还,年化收益1.5%

看到上面三个槽点,大家不仅会问,返还型意外险槽点如此之多,还能如此热销,现实为何如此魔幻?

原因有三点:

1、保险产品设计者的锅儿,返还型保险是一门暴利的生意。(这个后续在深挖)

2、某些线下代理人在介绍产品时,对保障内容避重就轻,根本不谈全残和伤残的区别,保额只说最高多少不说能赔多少;

3、另外一个是抓住了客户的消费心理——满期返还!国人对具有储蓄功能的产品一直情有独钟,认为万一没出啥事,最后还能把所交的保费拿回来,简直占了大便宜。

事实,真的这样吗?

你要知道,钱是有时间价值的,在目前通货膨胀,利率逐步下行的大趋势下,你多交的保费,保险公司拿去投资,赚了钱后,满期给你返还,甚至还有点利息.

但一顿操作猛如虎,一算irr年化利率1.5%,你说图啥呢?

更鸡贼的是,保险公司在条款里给你写的明明白白,保障期内,中途发生身故理赔,满期金,你就别想了!

其实意外险的选择很简单,没必要弄得那么复杂,重点关注三个责任:

意外身故:因意外死亡,直接赔付保额;

意外伤残:因意外伤残,按比例赔付保额;

意外医疗:因意外在医院治疗,报销费用

有些时候买保险和投资是一样的,需要克服人性的弱点,才能不会套路。

清流还是建议普通家庭不要被返还意外险所吸引,购买一年期意外险,交一年保一年,就足够了。

2019年意外险测评: 微信的保险很便宜……每月才5元,值得买吗?

03

清流总结

其实身边理财亏钱的例子还有很多,

比如为了几、十元支付x的理财红包,

轻易上了债券基金的大巴车,

结果现在发现和坐过山车一样。

一直亏损了几百、千大洋……

其实无论是炒股、基金投资,涨跌都是很平常的事。

涨多了自然要下跌,跌多了也有可能会反弹。

但不管是涨是跌,中间幅度不是我们个人能控制的。

一旦在价高时买入,后面的下跌程度可能远超自己的预期,损失在所难免。

这时如果不及时止损,只会亏损更多,甚至是长期套牢其中。

还有一点:任何投资不都是百分之百赚钱的,

你在选择一种理财渠道以前首先要想的不是是赚钱,

而是要考虑如何守住本金,少亏钱。

尤其对理财新手小白来说,赚钱十分不容易,

更应该思考怎样才能做到在积累理财经验的同时减少亏损。

以上就是今天的分享。