为了能更好的抵御通货膨胀,普通银行储蓄已经不能有效的保证资金保值增值,然而投资产品都具有一定的风险,很多的家庭一般都通过分散投资的方式来进行有效的风险规避,但是该如何对家庭资产进行科学的分配呢?

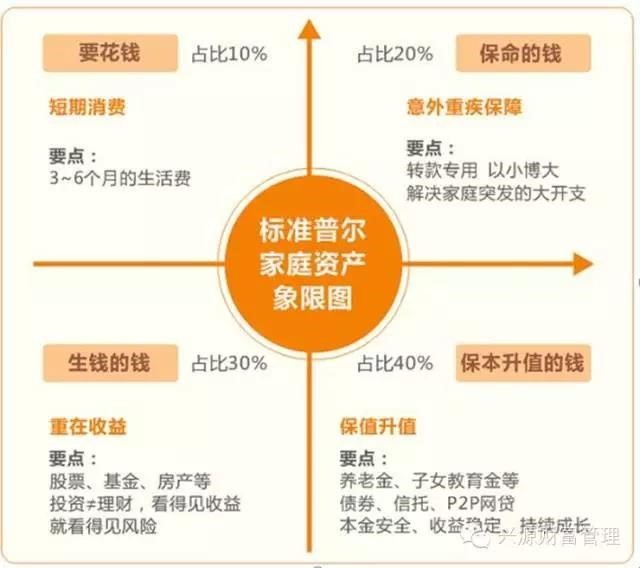

全球有影响力的信用评级机构标准普尔(Standard & Poors),曾调研全球十万个资产稳健增长家庭,得出的结论是,最合理稳健的家庭资产分配方式是把家庭资产分成四个“账户”,作用各不相同,资金投资渠道也不同。只有拥有这四个账户并按照合理的比例进行分配,才能保证家庭资产长期、持续、稳健的增长。

第一个账户是日常开销账户,也就是要花的钱,一般占家庭资产的10%,为家庭3-6个月的生活费。

这个账户保障家庭的短期开销,如日常生活,买衣服、美容、旅游等,一般放在活期储蓄的银行卡中。这个账户最容易出现的问题是佔比过高,很多时候也正是因为这个账户花销过多,而没有钱准备其他账户。

要点:短期消费,3—6个月的生活费。一般放在银行活期存款,货币基金中。

第二个账户是杠杆账户,也就是保命的钱,一般占家庭资产20%,为的是以小博大。专门解决突发的大额开支。

这个账户保障突发的大额开销,一定要专款专用,保障在家庭成员出现意外事故、重大疾病时,有足够的钱来保命。这个账户主要是意外伤害和重疾保险,因为只有保险才能以小搏大,200元换10万,平时不佔用太多钱,用时又有大笔的钱。

这个账户平时看不到什麽作用,但是到了关键的时刻,只有它才能保障你不会为了急用钱卖车卖房,股票低价套现,到处借钱。如果没有这个账户,你的家庭资产就随时面临风险,所以叫保命的钱。你有这个账户吗?

要点:意外,重疾保障。专款专用,解决家庭突发的大开支。

第三个账户是投资收益账户,也就是生钱的钱。一般占家庭资产的30%,为家庭创造收益。用有风险的投资创造高回报。

这个账户为家庭创造高收益,往往是通过你最擅长的投资方式为家庭赚钱,包括股票、基金、房产、企业等。这个账户的关键在于合理的佔比,也就是要赚得起也要亏得起,即使亏损也不会对家庭造成致命的打击,这样你才能从容的抉择。

要点:重在收益

这个账户最大的问题是偏向性,很多家庭第一年用30%的钱投资股票、基金、房产等,大赚一把,第二年就用90%的钱去投资了。投资≠理财,看到高收益就容易忽视高风险。

第四个账户是长期收益账户,也就是保本升值的钱。一般占家庭资产的40%,为保障家庭成员的养老金、子女教育金、留给子女的钱等。一定会用到,并需要提前准备的钱。

这个账户为保本升值的钱,一定要保证本金不能有任何损失,并要抵御通货膨胀的侵蚀,所以收益不一定高,但却是长期稳定的。这个账户最重要的是:

1)不能随意取出使用。养老金说是要存,但是经常被买车或者装修用掉了。

2)每年或每月有固定的钱进入这个账户,才能积少成多,不然就随手花掉了。

3)要受法律保护,要和企业资产相隔离,不用于抵债。我们常听到很多人年轻时如何如何风光,老了却身无分文穷困潦倒,就是因为没有这个账户。

要点:保本升值,本金安全、收益稳定、持续成长。以债券、信託、分红养老金、子女教育金等为主。

这四个账户就像桌子的四条腿,少了任何一个就有随时倒下的危险,所以一定要及时准备,看现在还缺少哪个账户,应该赶快准备哪个账户?这个家庭资产象限图的关键点是平衡,当发现我们没有准备保命的钱或者养老的钱,就说明我们的家庭资产配置不平衡,不科学。这个时候就要好好想一想:是不是自己花钱太多了,消耗钱的速度大于赚钱的速度?或是你将资产过多地投入了股市,房产中呢?

注:标准普尔(standard & Poor’s)为全球最具影响力的信用评级机构,专门提供有关信用评级、风险评估管理、指数编製、投资分析研究、资料处理和价值评估等重要资讯。标准普尔曾调研全球十万个资产稳健增长的家庭,分析总结出他们的家庭理财方式,从而得到标准普尔家庭资产象限图。