这一期聊聊大家关注的储蓄分红保险,包括年金/养老/教育金。希望我们的经验和专业,帮你们买对保险,更好的守护家庭和财富!

01

购买分红保单要知道的4个点

市场上有很多保险公司销售分红保单,每家公司都说自己的产品回报率最高,甚至有顾问连计划书都没搞懂就随意跟客户说一个不存在的高回报率。

跟大家分享4个选择分红保单的重点:

1

要了解保险公司的储备金规模有多大。储备金规模越大,保单违约的机会越少。

2

要了解保险公司的投资资产结构是否偏向股权投资还是固定资产类投资。固定资产类投资越多,分红的稳定性越高。

3

查看公司分红的历史是否一直达到预期收益。保险公司的投资团队越厉害,分红历史都会接近预期收益。

4

要知道保险公司的负债比例情况。负债比例越低,公司破产的风险也越低。

02

买理财保险最容易进的坑– 收益率 IRR 算错啦!

买理财产品时,小白最容易落的坑就是不会看现金流数字,不知道自己投进去的钱到底收益率是多少。

有很多不专业的理财顾问只会比较模糊的告诉客户:每年可以给你xxx钱,过几十年翻了几倍,但是这都不是正确的计算方式。

很多看上去未来数字大到很吓人的投资,实际一算,可能连通货膨胀都赶不上!

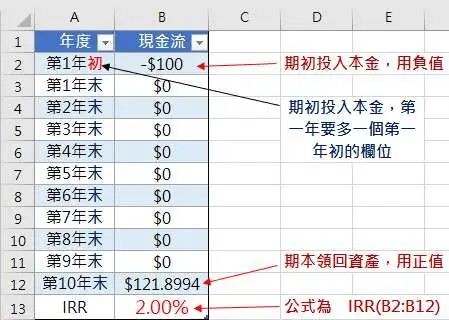

这次我们给大家科普一个概念IRR,也就是年化的内部回报率。

怎么计算呢?

如下图所示,有很多理财的网站或者在Excel里的IRR公式都可以来计算,看很多笔钱在不同时间内流入和流出,最终计算的年化回报率。

IRR也是最常用来评估储蓄保险投资报酬率的公式,所以下一次如果有人向你推荐投资产品,一定要问聪明的问题,就是:

现金流表给我一个?IRR多高啊?

03

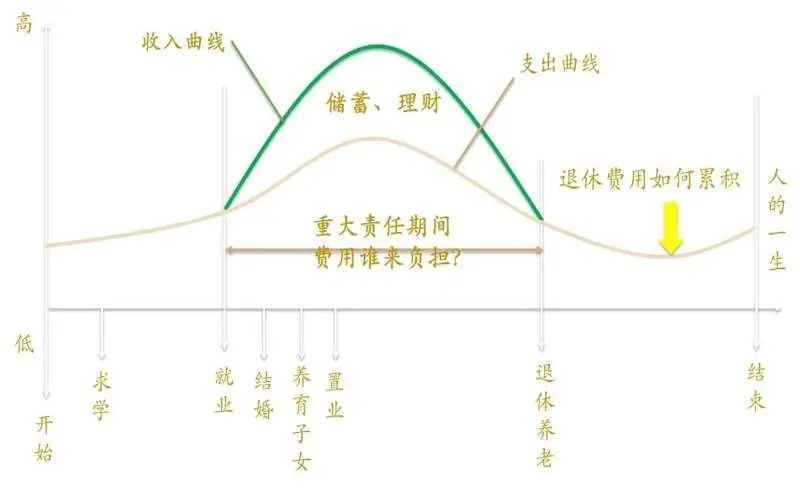

为什么养老金一定要提前准备呢?

一张图就可以讲清楚。

这张图说明了我们的生命周期,其实在我们漫长的人生中,我们真正可以赚钱创造价值的只是中间这一段几十年。

在人生的早期和晚期,时间同样很长,但都是被动的花费财富的阶段。

也因此,我们只有在赚钱的这几十年里,做好充足的准备,才能够安心的度过未来没有收入的那几十年。

04

孩子的教育金,你真的懂怎么买吗?

前几天有一个读者问我,说孩子三年以后就去上大学了,现在想投资教育金,三年以后就要开始提取,问我有什么产品收益率最高?最好翻倍!

这样的问题我们专业的财富顾问真的是无法回答。

想要这么短时间里又要高收益率,又要安全,因为是给孩子的教育金所以绝对不能亏,这样的投资全世界都没有。

我们想提醒一下各位家长,所有的稳健投资,都需要和时间做朋友。如果你短期里就想要达到很高的收益率,又要能够高流动性这个是不可能做到的。孩子教育提早规划,最好起跑线出生就开始准备。

因为孩子的教育金是未来一定会需要而且又不能亏的一笔资产配置,所以保险公司的分红储蓄产品一向都是教育金的首选。

不过也提醒大家。不要听到是教育金就闭着眼睛买,一定要看清楚他的收益率和分红提取方式,主要有两类。

一类它的现金流是保证的,稳定性很高,每年给你一部分确定的钱,收益率较低。

而另外一类是偏利滚利的复利产品,长期收益率比较高。但是第一你要给足够的时间,第二他可能会有小小波动。

你偏好哪一种呢?

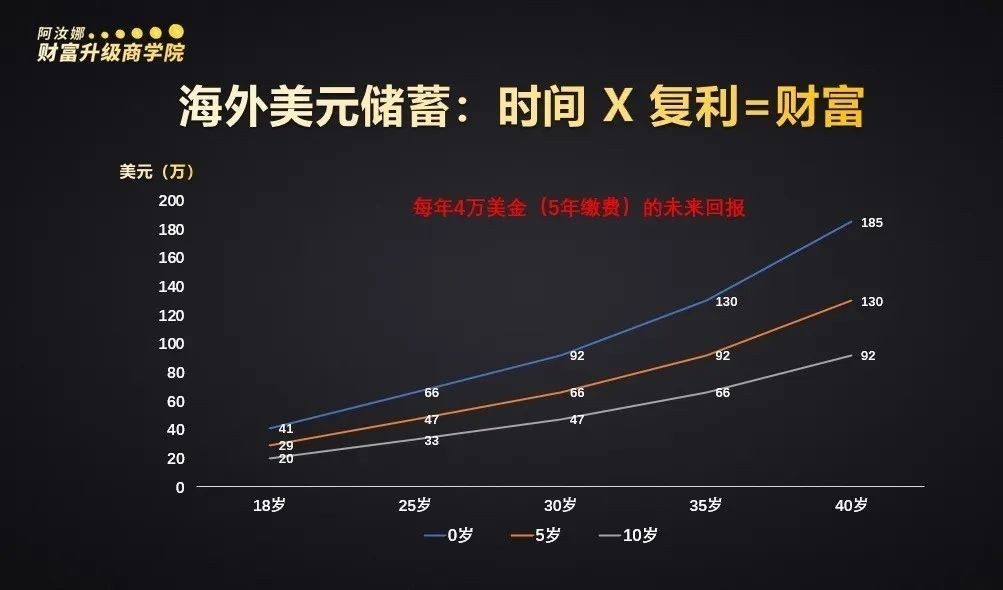

我们给大家举一个实际的案例,看看孩子的教育金。应该什么时候开始配置?

我们在Lydia不满一岁的时候,就给她配置了一份大学教育金,为什么要这么早就准备大学教育金呢?如果晚几年再配置,差别有那么大吗?

给大家看一张图。

同样的投入,五年期每年交一样的钱,只是开始的时间不一样,零岁,五岁和十岁最终的结果就可以差这么多。只是晚5年开始,最终的财富甚至会差一倍。

所以越早开始,未来的增值效应就会越高。

最后提醒大家,做任何中长期的投资,都一定要记住和时间做朋友。

不要想着一夜暴富,否则等待你的可能是一夜暴负 - 负债的负。