日前,中国银保监会召开偿付能力监管委员会工作会议,研究分析了2019年第四季度和2020年第一季度保险业偿付能力等情况。

会议公布的数据:

2020年第一季度末,纳入会议审议的178家保险公司保险公司:

平均

综合偿付能力充足率为244.6%

核心偿付能力充足率为233.6%

102家保险公司风险综合评级被评为A类,

72家被评为B类,

3家被评为C类,

1家被评为D类。

根据最新《保险公司偿付能力管理规定(征求意见稿)》,偿付能力达标必须同时满足这三个条件:

(1)核心偿付能力充足率不低于50%;

(2)综合偿付能力充足率不低于100%;

(3)风险综合评级不低于B级。

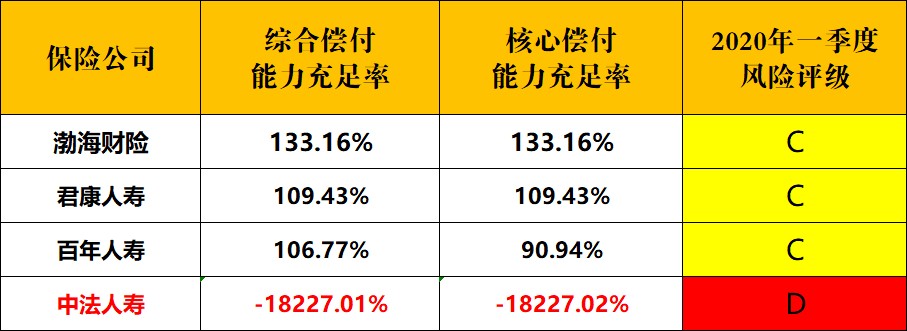

除了同时满足了三个条件的唯一一个D类公司【中法人寿】,其他三家保险公司的偿付能力也逼近了监管“红线”。

其中,百年人寿的偿付能力问题,引起了很多消费者的担心,因为百年人寿在市场中以“高性价比”的健康险产品著称,市场影响力颇大,很多购买过百年人寿产品的消费者,担心会不会公司破产啊?我们的保单会不会受影响啊?!

保哥最近接到了很多此类问题的咨询,今天就统一科普一下这个【偿付能力】的问题。

先纠正说一个误区:

很多人把“偿付能力充足率低于100%认为是保险公司的钱不够赔款的了,是“资不抵债”的意思。

这是一个完全错误的观念!!!

偿付能力充足率,其实是一个“安全区”的概念,即使跌破100%,也与“保单不能兑付”隔着“十万八千里”呢。

今天保哥就给大家详细说说,

01

偿付能力监管的由来

从2001年12月中国正式加入世贸组织之后,保险业作为最先开放的金融行业,进入了快速发展的阶段,年均增长率高达27.5%。

为了更好的管理日益扩大的保险市场,中国保监会在2003年左右,开始借鉴欧盟偿付能力Ⅰ和美国偿付能力资本要求(RBC),建立了一套较为适应中国市场的偿付能力监管制度体系,

这套监管体系于2008年正式发布,也就是我们所说的“偿一代”。

“偿一代”是一种规模导向的偿付能力监管制度体系。主要依赖定量监测指标,侧重于资产负债评估。

随着我国保险市场的发展,以及现代保险业的发展市场衍生出多种形态的新兴风险,其风险形态和影响与传统风险差异较大,“偿一代”对这类风险的管控就“力所不及”了。

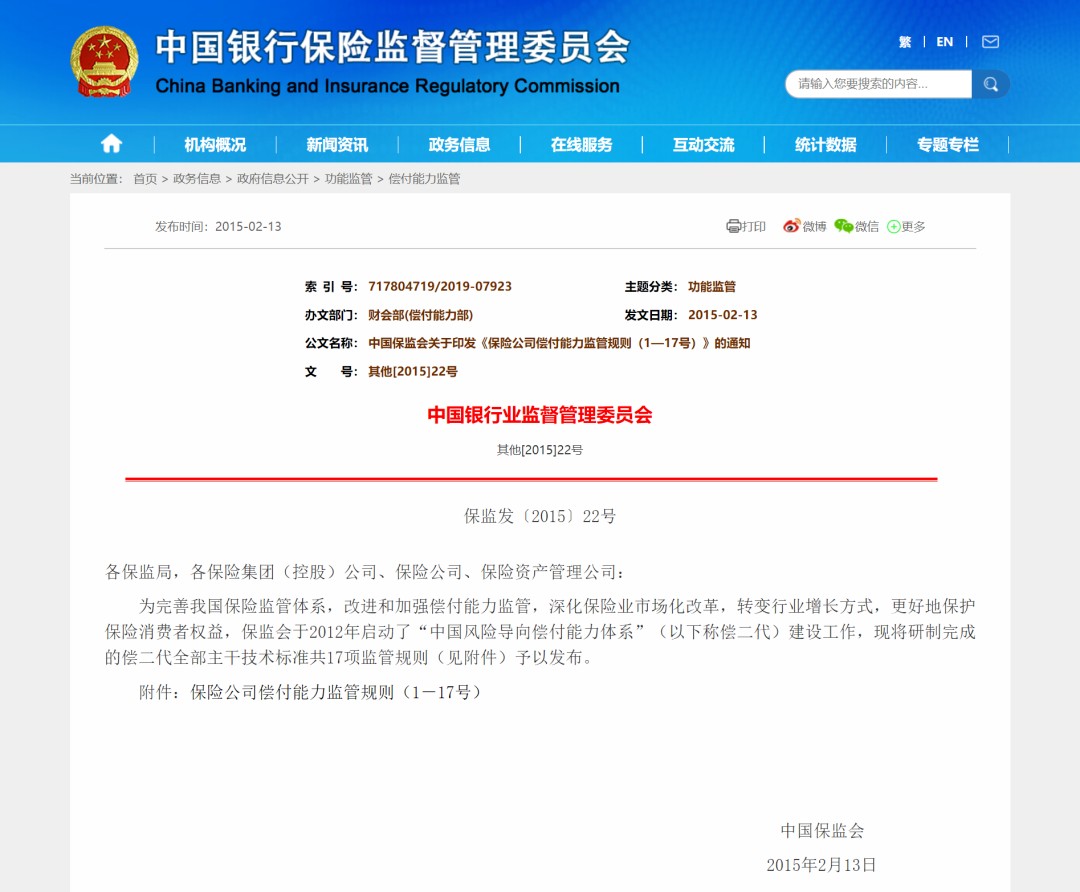

因此,2012年3月,保监会又启动了第二代偿付能力监管制度体系建设工作,并与2015年2月正式发布了偿二代17项监管规则及过渡期内试运行方案。

02

“偿二代”简介

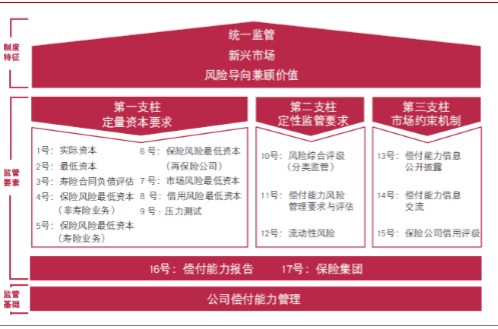

“偿二代”可以说是目前世界上最先进的保险监管体系。采用了国际通行的定量资本要求、定性监管要求和市场约束机制的三支柱框架,具有风险导向、行业实际和国际可比三个显著特征。

在每季末、每年末,保险公司都会根据1-17号的规则指引文件,通过压力测试,并上报银保监会《偿付能力报告》。

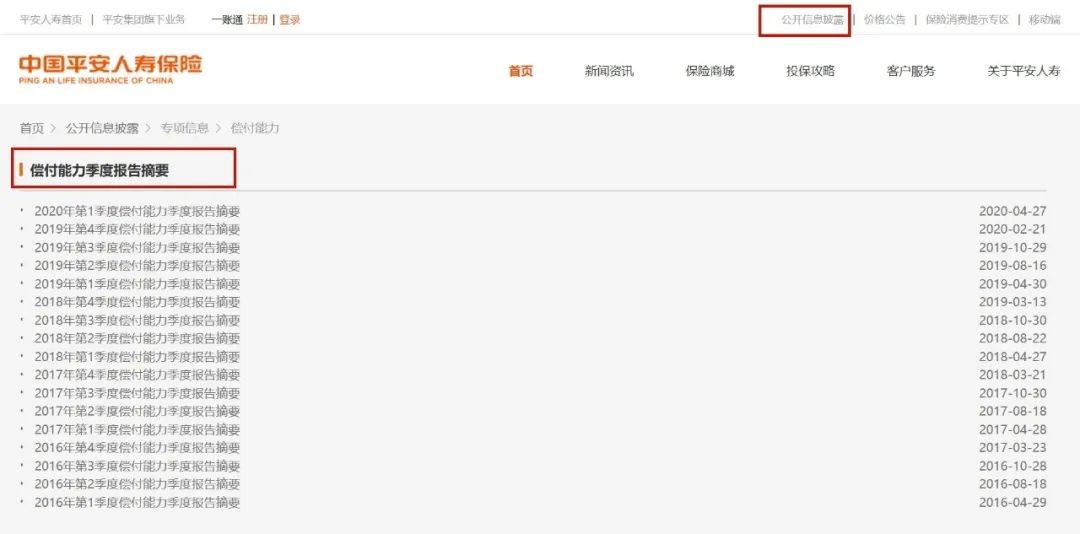

这个报告在每家保险公司的官网【公开信息披露】栏目里都会公示。

在“偿一代”下的偿付能力监管指标,主要是偿付能力充足率,达到100%即为偿付能力达标公司。

“偿二代”下的监管指标,由单一的偿付能力充足率扩展为核心偿付能力充足率、综合偿付能力充足率、风险综合评级三个有机联系的指标,整套指标体系更加系统科学。

如果核心偿付能力充足率高于60%或综合偿付能力充足率高于120%,则属于达标公司,意味着该保险公司有能力在99.5%的概率下无论发生什么事件都不会倒闭。

如果核心偿付能力充足率低于50%或综合偿付能力充足率低于100%,就会被银保监会列入非现场核查的重点对象。

如果指标持续得不到改善,银保监会还有“大招”。

---/ 监管措施

1、责令增加资本金或者限制向股东分红;

2、限制董事、高级管理人员的薪酬水平和在职消费水平;

3、限制商业性广告;

4、限制增设分支机构、限制业务范围、责令停止开展新业务、责令转让保险业务或者责令办理分出业务;

5、责令拍卖资产或者限制固定资产购置;

6、限制资金运用渠道;

7、调整负责人及有关管理人员;

8、接管;

9、中国保监会认为必要的其他监管措施。

这些措施的力度可以说是非常之大,甚至可以直接接管保险公司。

03

偿付能力充足率意味着什么

“偿二代”最重要的就是两个指标:

核心偿付能力充足率

综合偿付能力充足率

核心偿付能力充足率 = 核心资本 / 最低资本

综合偿付能力充足率 = 实际资本 / 最低资本

这里面有三个重要概念:

核心资本、实际资本、最低资本

实际资本,是指保险公司在持续经营或破产清算状态下可以吸收损失的财务资源。

实际资本 = 认可资产 - 认可负债。

认可资产是指处置不受限制,并可用于履行对保单持有人赔付义务的资产

认可负债是指保险公司无论在持续经营状态还是破产清算状态下均需要偿还的债务。

最低资本是指基于审慎监管目的,为使保险公司

具有适当的财务资源,以应对各类可量化为资本要求的风险对偿付能力的不利影响,保监会要求保险公司应当具有的资本数额。

最低资本的计算非常复杂复杂,涉及几十个变量。

我们以其中的【保险风险最低资本】计算为例,最低资本等于“不利情景假设”和“基础情景假设”两种情景下的现金流现值之差。

看到这儿,是不是很多人已经晕了,是的,如果看“偿二代”那1-17号规则文件,不是专业的精算师都会看晕,太多的统计、数学公式和术语充斥其中,大家感受一下其中的一小部分:

通俗化解释

以下部分,我尽量用最通俗的语言为大家解说:

在偿付能力评估中,银保监会要求保险公司们要做出“极限生存假设”,在极端的情况下,依然能保持充足的资本来应付各种意想不到的责任。

这个假设有多极限呢?以其中的死亡巨灾风险最低资本评估为例:

死亡巨灾风险

死亡巨灾风险是指由于巨灾事件(如流行病、地震、海啸等)的发生导致短期内死亡发生率大幅上升而使保险公司遭受非预期损失的风险。

死亡巨灾风险不利情景为在基础情景假设的基础上,评估日后的12个月内年度死亡发生率增加绝对数额 0.0018。

这是什么意思呢?

我们正常的死亡率在正常的年份是大致恒定在一定范围的,在测算死亡巨灾风险的最低资本要求时,规则要求:要把死亡发生率增加“0.0018”。

这0.0018”是个什么概念呢?我们现在还在蔓延的“新冠肺炎”就是很好的注解。

截至5月27日,全球因“新冠肺炎”死亡35万人,这是爆发半年来的数据,如果用12个月为单位衡量,我们再翻一倍,死亡70万人计算(当然不可能会这么高),以目前全球人口77亿计算,这次巨灾的最大年度死亡率不会超过0.00009。

我们的“偿二代”要求的巨灾风险死亡率假设,是本次“新冠肺炎巨灾”的20倍以上水平。

还有当年的“唐山大地震”,死亡24万多人,当时中国人口9.4亿,死亡率增加额是0.00025,“偿二代”的标准是唐山大地震的7.2倍。

所以说,“偿二代”标准下的达标保险公司,能硬抗200年一遇的巨灾风险,一点也不夸张!

偿付能力充足率的真正含义

从保险风险最低资本的计算公式我们可以看出:

【基础情景假设】就是保险公司正常的赔付责任,【不利情景假设】就是保险公司面临“极端环境”下的最高赔付责任;

两者之差,就是保险公司需要多准备出来的资本,以应对“极端条件”下的,可能发生的资本支出。

再形象一点说,银保监会要求保险公司除了正常的责任准备之外,还要准备一个“缓冲区”,以应付“不利情景”下的突发责任。

【实际资本】就是保险公司除了正常的负债之外,富余出来的钱;

【最低资本】就是银保监会要求保险公司必须要多准备出来的一部分钱。

这两者的比率,就是综合偿付能力充足率,也就是说,【偿付能力充足率】实际就是一个“安全垫”,是保险公司在正常的资本储备之外的“备份”

银保监会通过每个季度和年度,保险公司的上报数据,时刻检查这个安全垫的“厚薄”。

一旦这个“垫子”过薄了(核心偿付能力充足率低于50%或综合偿付能力充足率低于100%),保监会就要出手干预了。

偿付能力充足率越高越好吗?

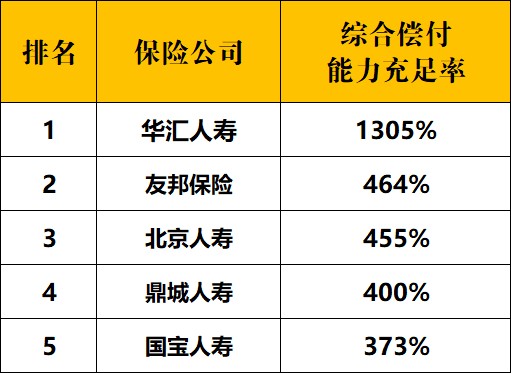

看看2020第一季度偿付能力排名前五的寿险公司,你会发现怎么都是大家眼里的“小公司”啊?!

是的,保险公司每卖出一笔保单,都形成一笔“负债”,新成立的公司一般业务量较小,而大量的资本金都在账上趴着,没有得到充足的利用,就会形成“超高”的偿付能力充足率。

如果长期保持“超高”的偿付能力充足率,反而是不利于公司长期运营的。

所以,能掌握偿付能力充足率平衡的保险公司才是“高手”。

总结

“偿付能力充足率”实际上是一个“偿付安全区”的概念,即使充足率跌破100%,也并不代表着保险公司“偿付余额不足”。

我们的“偿二代”监管体系是一个非常先进的制度设计,对各类风险进行多层细分,既有定量化指标(综合偿付能力充足率、核心偿付能力充足率),又有定性化指标(风险综合评级)

施行“偿二代”以来,中国已成为世界上保险业监管水平最全面最先进的国家之一。

也就是说,我们购买和持有的保单是世界所有国家中是最安全的,可以享受到最全面的监管保护,绝对可以放心持有。