距证监会开启基金投顾业务试点已经过去半年时间了。

这半年里看似风平浪静,暗地里大的金融机构都在这块悄悄发力,甚至连支付宝前段时间都开始大力推了。

基金投顾的规模在国内现在还很小,这块的市场实在是太大也太有潜力了。

有些老铁可能还不知道基金投顾是个什么东西。

简单来说,就是你可以找一个“理财管家”,把钱丢给它当甩手掌柜。

它可以帮你解决什么时候买,什么时候卖,买什么这三个最难的问题。

期间,这个管家就会像妈妈一样在你旁边唠叨。

亏的时候做心理按摩,让你管住手,不去割肉。

大赚的时候,给你泼冷水,让你脑子冷静一点,不去梭哈。

顺便还能学些投资知识。

最开始只有5家基金公司获得投顾试点的资格,即嘉实、华夏、易方达、南方和中欧。

后来腾安基金、珠海盈米基金、蚂蚁基金加入了进来。

等到今年2月底的时候,券商、银行也都上场了。

到现在,很多试点的金融机构,已经出来比较成熟的产品了。

试点发布后,我其实一直都在关注这一领域的发展,甚至我还自己买了一些组合,今天就结合体验来解答一些大家的疑问。以我自己买的中欧财富的“水滴投顾”为例。

这里插一句,中欧财富是中欧基金旗下的子公司,原来的名字跟着我的老铁们应该也都很熟悉,叫中欧钱滚滚。

以下分析主要围绕四个方面:

第一个方面,全市场选基。

尽管中欧财富是中欧基金旗下的子公司,但“水滴投顾”在 选基的时候并不是全用中欧内部的基金。

从目前的持仓看,除了“财富+”3号以权益基金为主外,其他的策略选用中欧内基金的比例不超过50%。中欧基金权益基金本身业绩就好,这么操作也可以理解。

能做到全市场选基,则意味着一定程度的中立,可以更多的替客户去考虑,而这是投顾的初心。

第二个方面,策略清晰。

投顾的目的之一就是让投资变简单,策略清晰易懂很重要。

水滴投顾直接按照投资的期限做了产品分类。

即短期、中短期和中长期,风险承受能力依次增加,但期望年化收益也会更高。

短期称为 “现金+”,采取的是货币基金保底,债券基金冲刺的策略,股票什么的绝对不碰。

目的就是在保证本金安全的基础上获得超过货币基金的收益。

这个产品建议持有的时间是1个月以上,持有30天就没有赎回费了。

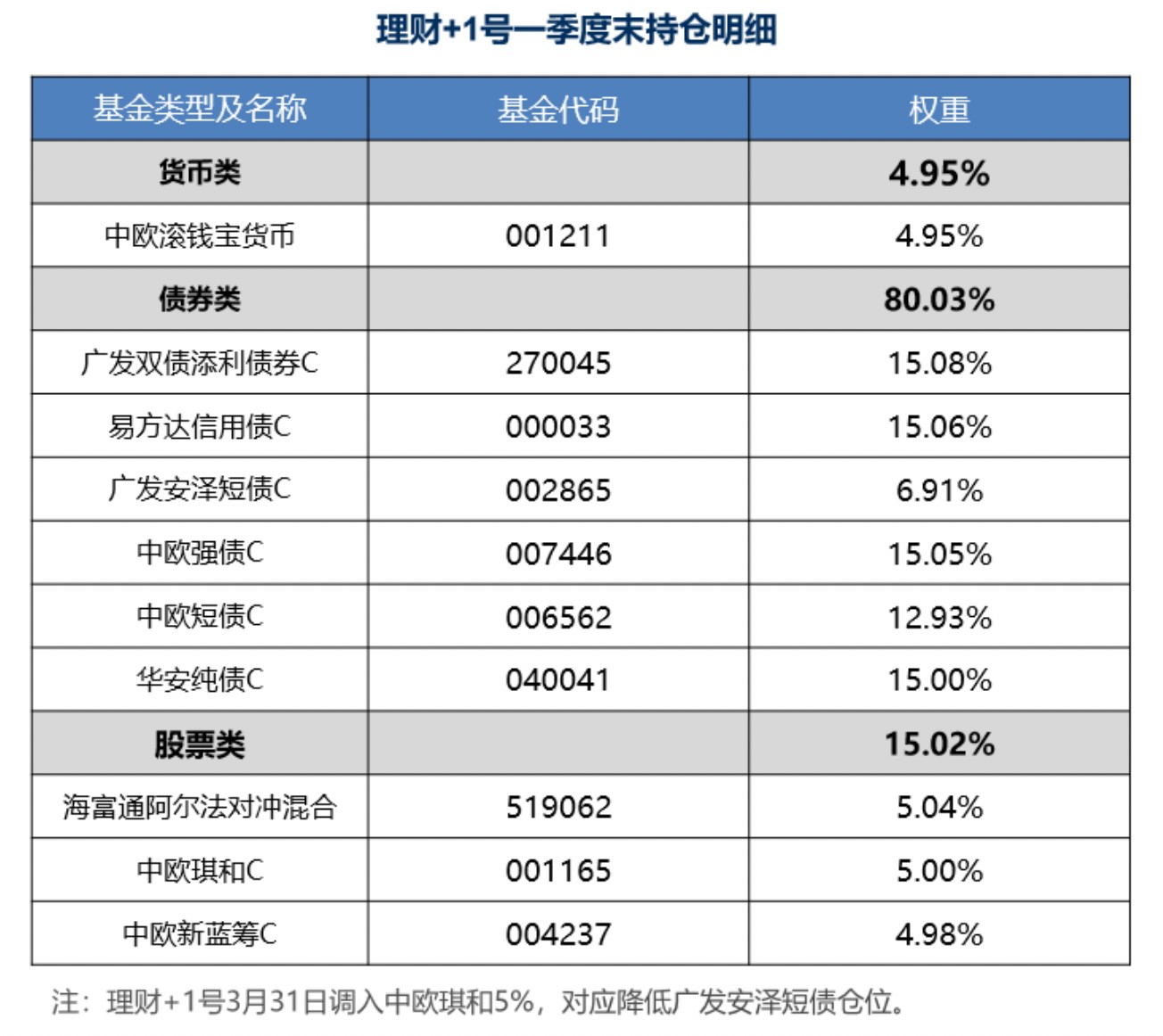

中短期称为 “理财+”,产品的定位还是找到银行理财的替代品种,做固收+。

比如“理财+”1号,适合持有时间在3-6个月的投资者,主要还是债基打底,偏股类资产仓位在15%左右。

业绩上,“理财+”1号在2019年12月20日-2020年4月7日期间,最大回撤仅0.84%,上线以来累计收益率2.95%。

中长期的产品称为“财富+”,比如前面提到的“财富+”3号,主要投资主动偏股基金,依托中欧在主动管理上的优势,结合市场风格来竞选优秀管理人,并适时在全市场优选基金做补充。

指数回撤的业绩范围在-31.63%-57.01%,建议持有时间在2年以上。

从回撤的幅度大家也可以看到,中长期的产品适合更高风险的老铁,如果你的钱短期要用,那就别买了。

策略清晰,所以你只需要把对应的产品跟自己的需求和风险匹配一下,就可以无脑买了。

第三个方面,投顾增值服务覆盖投前、投中后陪伴。

水滴投顾尽力为每一位投资者带来更好的投资体验,水滴投顾属于全权委托,调仓是自动进行的。

也就是说不需要投资者手动跟调,一次买入之后不需要再操心。

这个就需要投前做好用户需求和风险的匹配,投后做好用户的心理按摩,让客户坚持下去,同时深刻理解自己的产品。

在投中引导方面,确认策略、风险提示、支付等环节都比较流畅。

而且设计了犹豫期,交易之后在一定时间内可撤销,充分保护投资者的权益。

另外,一些操作上的问题,比如怎么撤销、费率怎么计算等等问题,直接可以在APP上咨询在线客服。

再加上中欧财富是中欧基金的子公司,所以它有强大的外部投研支持。

中欧基金的权益投资管理能力在业内是有目共睹的,旗下有很多大牛基金经理,周应波、周蔚文、曹名长、葛兰、王培等。

而中欧基金的资产配置团队所管理的FOF产品业绩在业内较为突出,成立已满一年的中欧预见养老2035(006321)在首批成立的养老目标基金里,业绩是最好的。

这些都保证了中欧财富能把投顾的前中后都做好。

第四个方面,投顾费率。

投顾业务相比传统的基金购买,增加了一块费用是投顾费。

水滴投顾的服务费是按投顾账户资产净值计算,每日计提,持有期间内按每半年收取,剩余收费区间不满半年的,在赎回时收取。

每种策略管理难度不一样,投顾服务费有所区别。

和其他公司投顾业务相比,水滴投顾收费中等偏低,加上现在推广期,投顾费用基本都是5折起。

折后水滴投顾现金+类是0.09%,理财+类是0.225%,财富+是0.15%-0.4%,基本是市场同类策略中的最低一档。

当然,在选择基金的时候,很多投顾产品都选择的是C类基金。

如果你持有的是中长期,那就不是太友好了,费率会更高一点,希望今后可以所有改进。

不过,中欧基金的产品在调仓时,是不收取赎回费的(计入基金财产部分的除外),这也可以省下一块。

综合比较下来,费率在全市场还是具备一定优势的。

当然,投顾模式在我们国家的试点也才刚开始半年,还有很多需要完善的地方,但现在已经有了一个好的开头。

最后,基金投顾是为了一个大的趋势。

中国目前的基金销售模式跟美国1980年代之前很像。

之后美国基金行业开始了重大的转型,不少基金免去交易佣金,专业的独立投资顾问崛起,为客户提供咨询服务并收取咨询费。

投顾和之前的模式相比,最大的进步是调整了利益分配模式,使基金投顾和投资者变成利益共同体。

从投资者长期持有的资金规模来收取一定投顾费用,而非交易型的费用。

基金投资顾问服务的越好,真正帮投资者赚钱,投资者越买账,持有资金越多,他们也越赚钱。

因其保证了投资者和销售方、投资顾问的利益高度一致,逐渐成为行业内主流业务模式。

如果按照美国的经验,今后基金的费率会越来越低,专业的独立投资顾问也注定会崛起。