大家好,我是文文大保贝儿,你的脚后跟部保险博主。

这几天真的太热了,我感觉我的脑子,都不会转了。

毕竟是全网最穷理财博主,我这么抠门,怎么可能舍得开空调呢?

啊啊啊啊,我的空调遥控器在哪!

01

今年4月份的时候,银保监会发布了《关于长期医疗保险产品费率调整有关问题的通知》,明确了长期医疗险费率调整的一些细则。

现在,已经有保险公司响应号召,推出可以终身续保的防癌医疗险了!

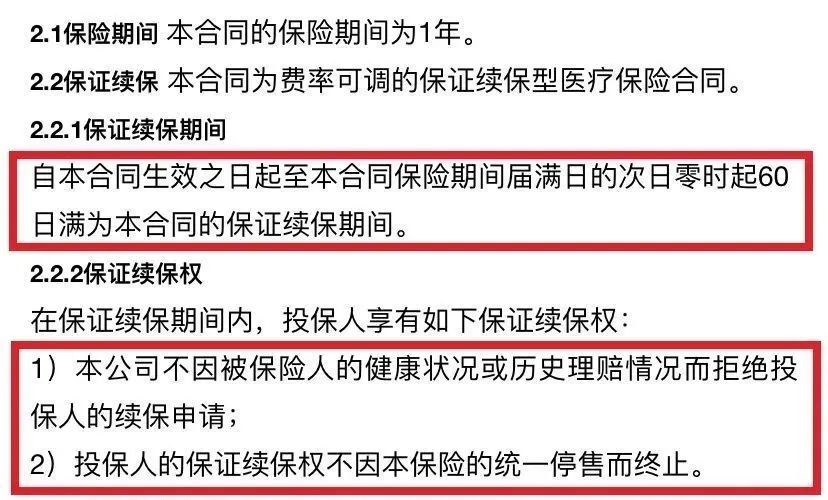

关于医疗险的“终身保证续保”,包括两个方面的含义:

第一点,不因被保险人的身体健康状况,或历史理赔情况,而拒绝投保人的的续保申请;

第二点,不因产品的停售而影响续保。

也就是说,所谓的“终身保证续保”,就是只要你想买,就可以一直买到老。

既然可以终身保证续保的防癌医疗险已经来了,那能终身保证续保的百万医疗险还会远吗?

真是未来可期呀~

02

可是当文文大保贝儿仔仔细细的看完整个产品的条款,发现产品好,确实是真的好,但真的不适合我。

不仅不适合我,可能也不适合你。

这款产品,只适合一小小小小小撮人。

先来看看好医保终身防癌险产品形态:

保险公司:中国人保

投保年龄:0-70周岁

保险期间:一年

续保条件:终身保证续保,不受被保人健康状况变化、历史理赔情况以及产品停售的影响

癌症/原位癌保险金:400-500万元(70岁前未理赔,下一年保额自动增加20万,最高增至500万)

住院前后门急诊:前后30天

外购药、特殊门诊、门诊手术、绿通服务、住院垫付:有

质子重离子:100万,100%报销

免赔额:无

报销比例:指定医院100%,非指定医院90%

从保障责任上看,好医保终身防癌医疗险跟普通的防癌医疗险,没啥区别。

400万保额+100万质子重离子保额;住院费、住院前后30天门急诊费、特殊门诊、门诊手术都能报销;不限社保范围,国产药、进口药、靶向药都能报销……

好医保终身防癌医疗险,赢,就赢在它的续保条件——保证终身。

即使这个产品停售了、被保险人健康状况变化了、出现过理赔了,仍然可以继续投保这个产品。

确实优势明显。

但文文大保贝儿为啥没买呢?主要是因为“报销比例”的问题。

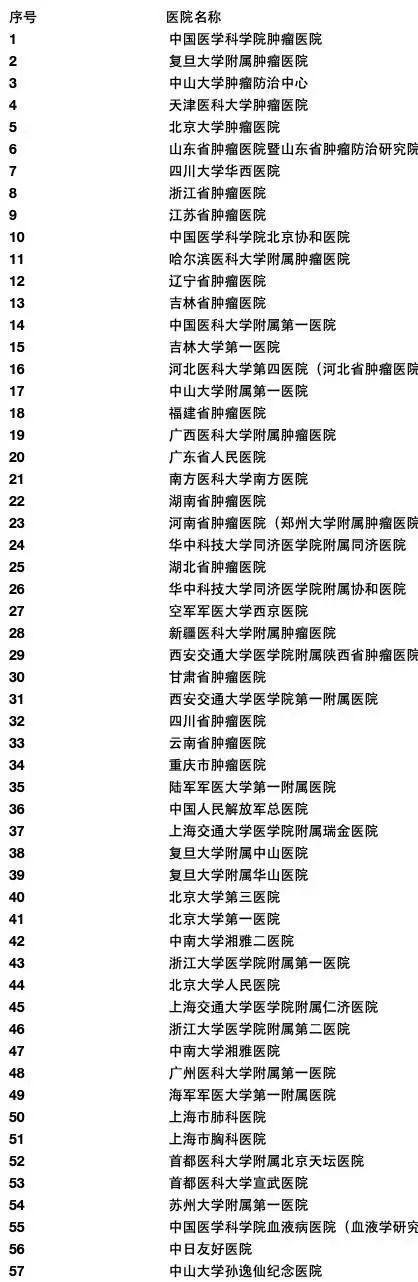

指定了57家医院,只有在这57家指定医院就诊,才能享受100%的报销,在其它医院看病,就只能报销90%。

文文大保贝儿看了看,都是赫赫有名的三甲医院,医疗水平自然是没问题的。

但像这类医院,普遍存在“床位紧张,就诊较难”的问题。

一家医院有1500张病床就能评三甲了,那我们就按每家医院有3000张病床来算,一共也不到15万张病床。

根据国家癌症中心的数据,2015年国内癌症患者的数量就达到了392万。

很明显,并不是所有人都能住进这些医院。

像文文大保贝儿虽然生活在郑州,对应河南省肿瘤医院,可是全河南,就这么一家医院。

全河南有多少人?发生癌症这样的重大疾病时,只要有条件,谁不想到更高水平的医院看病呢。

医疗资源永远是稀缺的。

如果所在地区没有指定医院,又想要医疗费可以100%报销的患者,就需要到指定医院就医,一来需要两地奔波,二来还涉及到办理医保异地转诊的问题。

现在市面上在售的其他百万医疗险、防癌医疗险产品,只要是二级及以上的公立医院,在有社保的情况下,都是可以100%报销的。

而好医保终身防癌医疗险的大部分用户,更大概率,都只能报销90%的医疗费用。

不要觉得在癌症的治疗面前,10%没有多少钱,那是还花的不够多。

文文大保贝儿的两个癌症理赔的客户,住的也都不是指定的医院。

所以,大家在投保这款产品之前,一定要看清楚所规定的医院,以免未来在治疗的时候,出现不必要的麻烦。

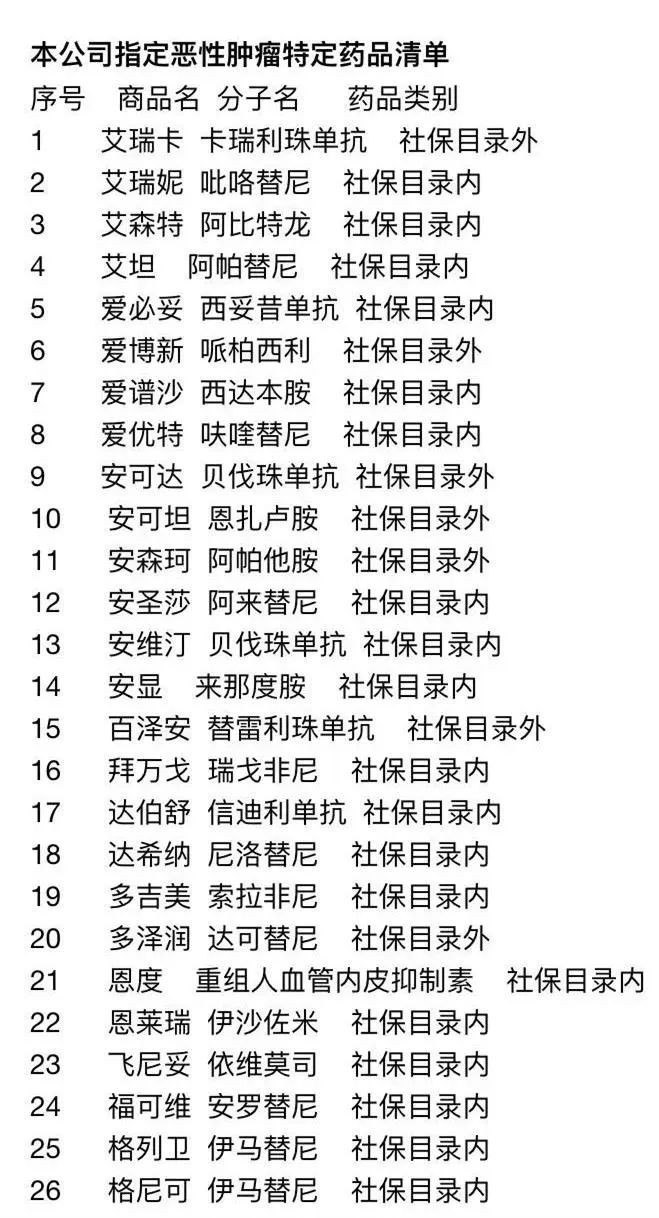

不买,还有一个小原因,因为指定了外购药。

指定的某种药,医院要是没有,你得拿着医生的处方单去指定的药店买,才给报销。

以往的防癌医疗险、百万医疗险产品,并不限制药品,必须且合理的都可以,出了新药只要需要用,也能及时报销。

好医保终身防癌医疗险的外购药品清单,未来出现的新药,可能存在无法及时更新的问题。

可以考虑加一份单独的癌症特效药保险。

03

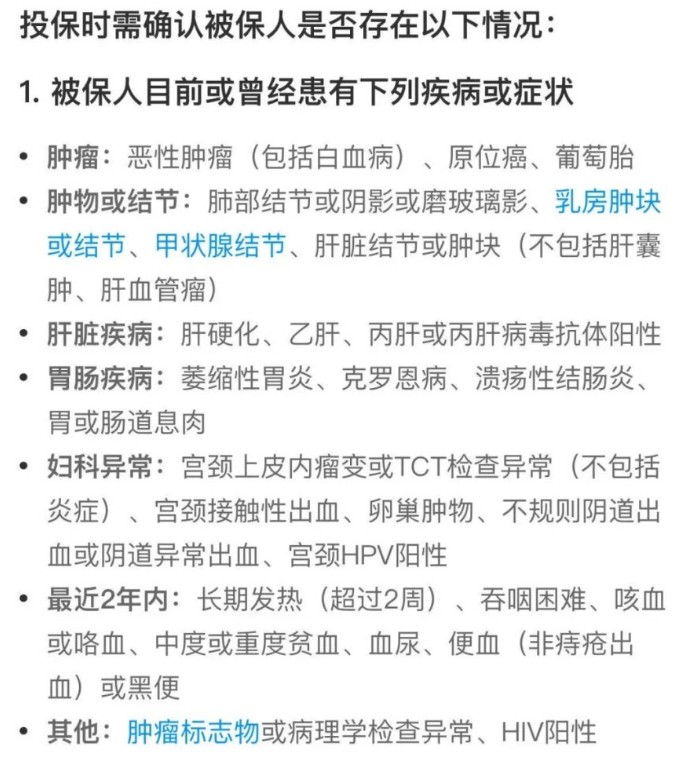

有一说一,优点也是有的,好医保终身防癌医疗的健康告知,比较宽松:

像高血压、糖尿病、心脏病都可以投保;乙肝、甲状腺结节(不限分级)、乳腺结节(不超过4级)等满足条件,也有机会买。

但是,这款防癌医疗险,费率是可以上涨的。

如果保险公司赔付太多,“赔穿了”,保费价格会上涨30%,这笔钱,由所有人买单——

全部人的保费一起涨。

终身的防癌医疗险产品,都是要考虑通货膨胀、理赔率等问题的。

不可能未来几十年内,都按照现行的费率交钱。

对此,保险公司做了详细的说明:

①费率调整的条件:当综合成本率高于100%,或赔付率高于行业同类长期医疗保险产品5%以上,可以调整费率;

②费率调整的频率:上线3年内不会调整费率,超过3年后,最快每年调整1次;

③费率调整的上限:每次费率调整不超过30%;

④投保人有权利解除合同或终止续保。

对于每一款保险产品来说,费率的上涨幅度,并不仅仅单纯是由医疗通胀决定的,同时还受国家医保政策变化、医疗技术的更新、市场状况、监管等因素的影响。

保费保留涨价的权利,是合理的。

毕竟,保险公司卖产品有利润、不赔本,才能持续的提供产品服务,我们作为购买者才能持续获得保险保障。

不管是现在的防癌医疗险,还是未来的百万医疗险,我们都不能忽视这些长期医疗险产品后期涨价的问题。

“医疗通胀”的情况是每年都在发生的,费率会呈指数型变化,越往后,增长幅度就越大。

尽管文文大保贝儿非常理解医疗费用会上涨的问题,但看到30%的上限,仍然是吃了一惊——着实是有些高了啊。

我们假设一款医疗险上市已满三年,每年医疗通胀率为m%,某个年龄段的费率X,那么n年后该年龄段的费率就是X*(1+m%)ⁿ。

实际上,根据世界最大的人力资源机构美世咨询发布的《2020年全球医疗趋势调研报告》,中国2019年的毛医疗通胀率高达10.1%,处于非常高的水平了。

不过,文文大保贝儿倒是觉得,即使是涨价,应该也不会涨的太狠。

涨的太狠,就容易导致“劣币驱逐良币”的现象出现。

身体好的人放弃了这款产品,去买其他产品;只剩下身体不好的,或者已经进行过理赔的人,继续续保。

长期这样下去,保险公司的理赔成本只会不断上升,甚至于最终被高赔付率给拖垮。

所以,即使调价,保险公司应该也会慎之又慎。

04

总得来说,好医保终身防癌险这款产品,合格,但不完美,还有很大的进步空间。

不过,这种“敢为天下先”的精神,还是非常值得肯定的。

在好医保终身防癌医疗险上市前,市面上的医疗险,没有一款是可以保证“终身续保”的。

大家不要再被无良代理人误导吼~

那么,这款终身防癌医疗到底要不要买?

文文大保贝儿的观点很明确:

对于能买百万医疗,或者已经买了百万医疗的朋友,不用买、不要换。

如果是身体原因或年龄原因,只能买防癌医疗险,或者已经买了防癌医疗的朋友,如果能接受理赔条件,可以考虑买。

终身防癌险都出现了,那终身百万医疗险应该也不远了。

接下来,应该会有越来越多的终身医疗产品出现,大家可以拭目以待。

一起等等看吧。