很多人对于保险的认识只是大病/意外/医疗这些基本保障类型的,但很少有人知道跟“钱”有关的这类资产型的保单。

相比于市面上其他的保险代理人和保险经纪人,丽松现在的工作其实就是主要做新中产家庭以及中高净值人群的关于”钱“的保单的配置。

所以,今天我就说说跟大部分人都相关的储蓄理财性质的保险吧。

常见的大概有5类,我们就一个个来说吧。

1 年金险

年金保险是指投保人或被保险人一次或按期交纳保险费,保险人以被保险人生存为条件,按年、半年、季或月给付保险金,直至被保险人死亡或保险合同期满。

年金险主要的特点是到期自动给付,活多长领取多长。

这里有个比较重要的概率就是“预定利率”,是指保险公司在产品定价时,根据公司对未来资金运用收益率的预测而为保单假设的每年收益率,通俗地说就是保险公司提供给消费者的回报率,主要是参照银行存款利率和预期投资收益率来设置的,它的高低直接决定客户每年返回多少收益。

但预定利率并不是客户实际可以拿到的收益率,实际收益率通常会比预定利率要低,因为这里面还要剔除各类的费用,比如广告费、大批代理人管理费,市场拓展费用等。通常衡量一款年金险的实际收益率,我们可以用IRR(内部回报率)来计算。具体IRR要怎么算,可以百度下,或者也可以来问我哈。

2 分红险

分红险指保险公司在每个会计年度结束后,将上一会计年度该类分红保险的可分配盈余,按一定的比例、以现金红利或增值红利的方式,分配给客户的一种人寿保险。而分红保险的红利则是来源于死差益、利差益和费差益所产生的可分配盈余。

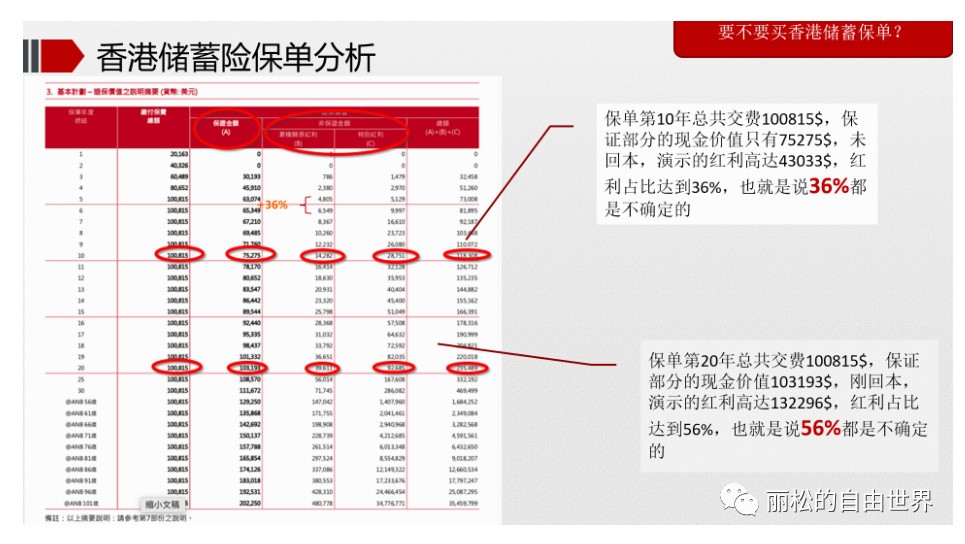

简单点来说,就是名字里带分红两个字的。所谓的分红,很好理解,其实也就是要看情况给,存在不确定性,国内一般会按照几档来演示。通常来说,可以演示到3.5%以上收益率的基本就属于分红或者投资性质的了,因为国内目前寿险的预定利率已经降到3.5%了,也就是确定的部分最高不能超过3.5%。

比较有代表的是香港的储蓄分红险了,基本到20年后演示的收益有50%以上都是在讲“分红”的故事,因为像香港、新加坡这些发达地区和国家,利率水平已经比较低,没法给到比较高的确定的收益,所以更多的是依靠“分红”。但是具体分红能兑付多少比例,还是有不少不确定性。

总结一句话,所谓的分红险,基本确定的部分比较低,分红不确定,演示的收益可能很难达到。

3 万能险

万能保险,它是一款“万能型”寿险。说它“万能”,主要表现在交费灵活、保额可调整、保单价值领取方便等方面。一是交费灵活。可以任意选择、变更交费期,可以在未来收入发生变化时缓交或停交保费,也可以过三五年或更长时间之后再继续补交保费等,还可以一次或多次追加保费。二是保额可调整。可以在一定范围内自主选择或随时变更“基本保额”,从而满足人们对保障、投资的不同需求。

与传统寿险一样给予保护生命保障外,还可以让客户直接参与由保险公司为投保人建立的投资帐户内资金的投资活动,保单价值与保险公司独立运作的投保人投资帐户资金的业绩挂钩。大部分保费用来购买由保险公司设立的投资账户单位,由投资专家负责账户内资金的调动和投资决策,将保护的资金投入到各种投资工具上。

但目前国内的万能险普遍投进去需要扣手续费,5年之内取出来又需要按照5%/4%/3%/2%/1%再扣手续费,虽然有些目前结算利率甚至可以到5%以上,但是5年内要用的钱还是不建议放进万能账户。

但目前万能账户的好处在于保底利率在3%,结算利率高的可以到5%以上,在未来万一利率下降的时候,还可以有个3%的保底利率在那。适合在年金险的基础上搭配个万能账户,这样万一到时候年金返出来的钱一时半会不用,或者有几年不用的多余的可以理财的钱,可以再进万能账户享受3%的保底收益率。

4 投连险

也就是投资连结保险,是一种融保险与投资功能于一身的新险种。设有保证收益帐户、发展帐户和基金帐户等多个帐户。每个帐户的投资组合不同,收益率就不同,投资风险也不同。由于投资帐户不承诺投资回报,保险公司在收取资产管理费后,将所有的投资收益和投资损失由客户承担。

这个更多是投资属性的了,投连险是保险公司根据其投资计划,设立数个投资账户,投资于股票、基金、债券、存款等,投保人在投保时根据个人的风险喜好,选择不同的账户或进行账户组合。

可以简单理解为你跟着保险公司的组合去做投资,对于国内的大多数人来说,这跟你自己去买股票、去买基金区别并不大,因为都有可能亏损。

5 增额终身寿

这是一类较新的产品,最初设计来源于日本,在台湾很流行,在国内知道的人还没有那么多。

增额终身寿险,就是其中一种新型的、高现金价值的储蓄型终身寿险。增额终身寿险的特点是,放弃了传统寿险的高额保障作用,突出现金价值,让钱以最快的速度增值,通过时间和复利不断提升投入产出比。因为高现金价值,可以通过减保的方式支取现金价值,所以也被称为资产型保单,时间越长,优势越明显。

在去年预定利率降低到3.5%之后,增额终身寿反而比年金在灵活性上更有优势,很多客户也用它来解决储蓄养老、子女教育金等问题。同时,它在财富传承和资产保全方面的私密性和安全性也是它的优势,后面我也会专门介绍它。

好了,总结一下,在我看来,储蓄理财型的保险很大意义是通过安全的方式来存钱和攒钱,为未来需要用的钱提前做好规划。所以我建议既然都放在保险里了,那还是尽量选确定部分比较高的年金险和增额终身寿吧,当然无论是年金险和增额终身寿都可以附加一个万能账户以备不时之需。