不知道你们是否还记得我之前的读书笔记里有提到过这样一个概念:理财光会赚钱不够,还要会聚钱、管钱、用钱、分配钱、甚至散钱。这注定了理财不是件容易的事情,也不可能一蹴而就。

从字面意思是看,理财中的理字是理性与合理,那整体意思就是理性投资和合理花钱了。

理性投资

为什么要投资?就放在银行卡上不行吗?

是的,不行。除了我们想利用本金去获得利息,实现钱生钱的目的,最基础的目标起码是要跑赢通货膨胀(也就是货币贬值)。

我们中的大部分人对此并不陌生,甚至会有明显的感觉,那就是钱越来越不值钱。原来100元钱可以买很多东西,而现在买几斤水果蔬菜就花完了。

要是把时间拉长,这种感观会更加直接。比如小时候3毛钱一份狼牙土豆,现在最少就得6元钱,相当于直接翻了20倍。

《漫步华尔街》里有这样一份数据,可以明显看到物价绝对不会一成不变,它涨价而产生的通货膨胀率会让我们手上的钱越变越不值钱。如果我们只是简单的放在银行卡上的话,钱就会以通货率而缩水。

这也是为什么越来越多的人意识到将钱用来生利息的重要性了。

但是,无论用何种方式去获取额外的利息收益,都要注意一点,不要盲目冲动,理性才是最重要的。

朋友的妈妈以前经常在银行存钱,有次在存款时听工作人员说有款理财产品利息还不错,最近卖的挺火的,也就这几天,过时就停售。经不住对方的言语诱惑,她没问这款产品有没有免责情况,也不知道是银行自家还是代售的就赶紧买了。结果到期以后取款发现远低于预期,一问银行,才说是代其他公司销售,收益浮动大很正常,气的她以后再也不买这些所谓的理财产品了。

还有种很常见的现象,当媒体大肆宣扬股市牛市来临的时候,会有很多人闻风而动,他也根本就不懂炒股,甚至连ROE和ROA都搞不懂,听说别人都赚钱了就立马入场,结果当然是追在高点被套牢,光荣的成为了一棵棵绿油油的韭菜。

还是那句话,理性投资是一定要匹配自己的风险偏好和基础情况的,如果你只知道什么是银行存款,那就去银行或者再学习其他理财方式;如果你了解了基金和股票,并且比较偏好风险,那就可以适当的入手。

你的所有动作都是经过深思熟虑后的决定,而非一时头脑发热的结果(不瞒你们讲,我现在都还有点不够理性,在努力调整中)。

合理花钱

理财的另一部分就是要学会合理花钱了,这是用钱和分配钱的部分,我在很多文章里都有提到过,非常重要。

怎样才叫合理花?其实也是有规划、理性化、不冲动的花钱。

随着现在消费场景更加多元化且便利化,我们受到的诱惑逐渐攀升。

尤其是女孩子,天然喜欢购物,看见好看的小玩意儿想买、有漂亮的衣服想买、闺蜜安利的好用化妆品想买、某某书上的网红护肤品想买、甚至在诸如+7的卖货直播间里仿佛失去理智一样恨不得把所有东西搬光......然后,剁手一时爽,还款火葬场。

这是天性使然,改变基本上是不可能的,只能想办法克制和弱化。

要大致知道自己每个月的必要开支是哪些,衣、食、住、行、玩、学等等,每一项可能会有多少开销,做好提前规划和预算。

它除了让我们能明晰自己的开支状况,还能有效的防止我们的过度花费和冲动花费,减少不必要的支出。

积累第一桶金

现在知道理财要学会理性投资和合理花钱,但投资是需要本金的(当然是越多越好了)。

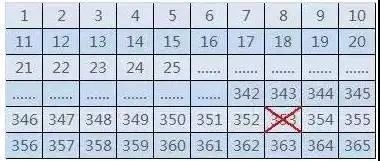

然而,对于部分月光族来说,即便是不多的本金也显得有些困难。那么,怎样积累第一桶金,我教你个有用的笨办法——365天存钱法,也就是在365天里每天存入1-365元的不同金额,不能重复。

具体操作方法:

首先建一个365格子的表格,从1标记到365;

然后在接下来的365天里每天存一笔钱,并把对应的数字划掉,以后就不能存这个数字了;

存钱比较灵活,钱多的时候多存点,少的时候少存点。随着时间的推移,365天后你就把所有的格子都划掉了,同时你的钱包里也有了对应数目的钱钱。

猜猜看,这种方式下来一年能存多少钱~

不卖关子,到时候你手上会有(1+365)*365/2=66795元!惊不惊喜意不意外?

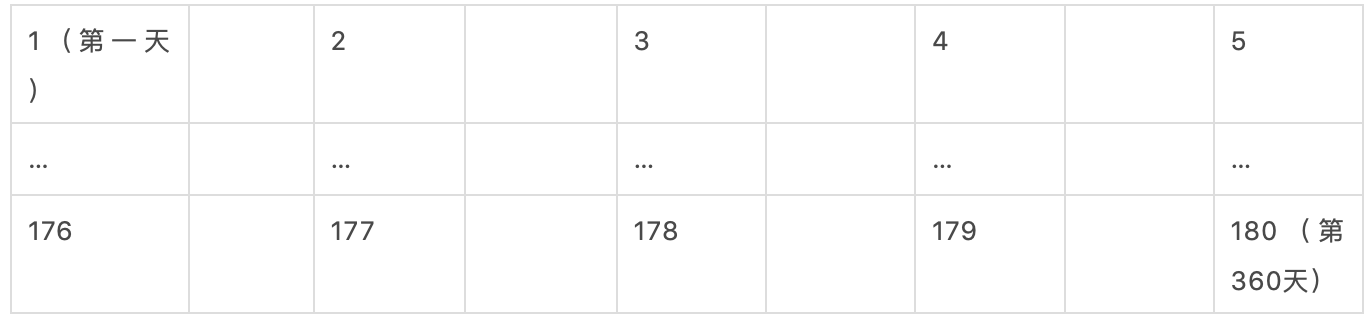

如果你觉得自己一年存这么多有点困难,毕竟还得开支花销,那么就缩短存钱时间,要么180天存钱法要么360天两日存钱法,操作的方式仍然是一样的,但个人压力相对小点,且仍有成就感。

180天存钱法:

360天两日存钱法:

这两种方式下来也可以攒下16290元,一不小心就成万元户了,还怕没钱开始小理财投资?

不过,这个方法虽然看起来效果很好,但有一点一定要注意,坚持坚持再坚持,过程可能有些痛苦,但克服以后会有深深的成就感。

另外,存钱可以找个存钱罐或箱子,也可以找个没任何关联的银行卡,如果自制力不强,就坚定的用现金存吧,毕竟花的时候会肉痛。

有人说理财是富人专属,没钱理什么财。还真不是,没钱更要学会理财,总会因为理财而有钱。

理财,终归是为了实现资产增加的初始目标,但要在适应个人经济状况下保持理性。

理财不是百米冲刺,而是一场长远的马拉松,贵在坚持哦!