原创 爱问保险 | 来源 爱问保险(ID:iaskins)

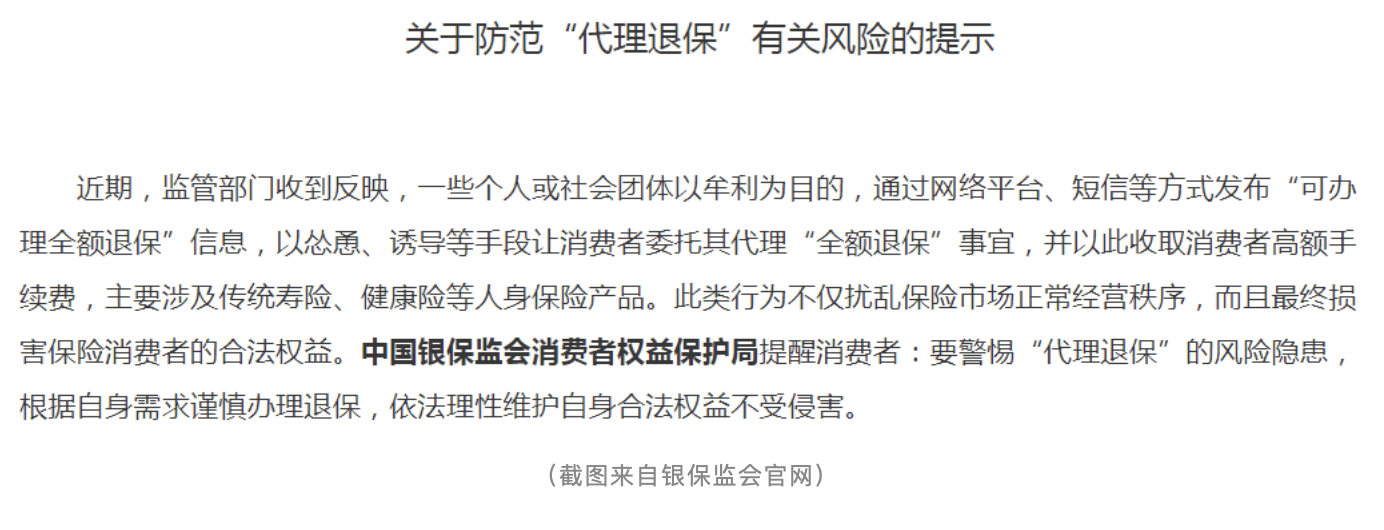

2020年4月9日,银保监会官网发布了《关于防范“代理退保”有关风险的提示》。

银保监会提醒消费者:要警惕“代理退保”的风险隐患,根据自身需求谨慎办理退保。

这不是银保监会第一次发出这样的的风险提示,除却银保监会,去年和今年各地银保监局也曾发出同样的风险提示。

平安人寿的退保率从2018年的1.3%上升至2019年的1.4%,相关负责人在解释退保率上升之时,也提到“代理退保”是幕后黑手之一。

保险公司苦“代理退保”甚矣!

- A I A S K I-

代理退保的历史演变

我们在银保监会官网查到最早有关退保的风险提示是2015年3月27日,原保监会发布的《关于谨慎进行退保再投保的风险提示》。

可以说,误导退保的始作俑者恰恰是某些保险代理人,采取隐瞒关键信息,承诺高收益等手段达到退旧买新的目的,这里面受伤害最严重的往往是不明就里的保险消费者。

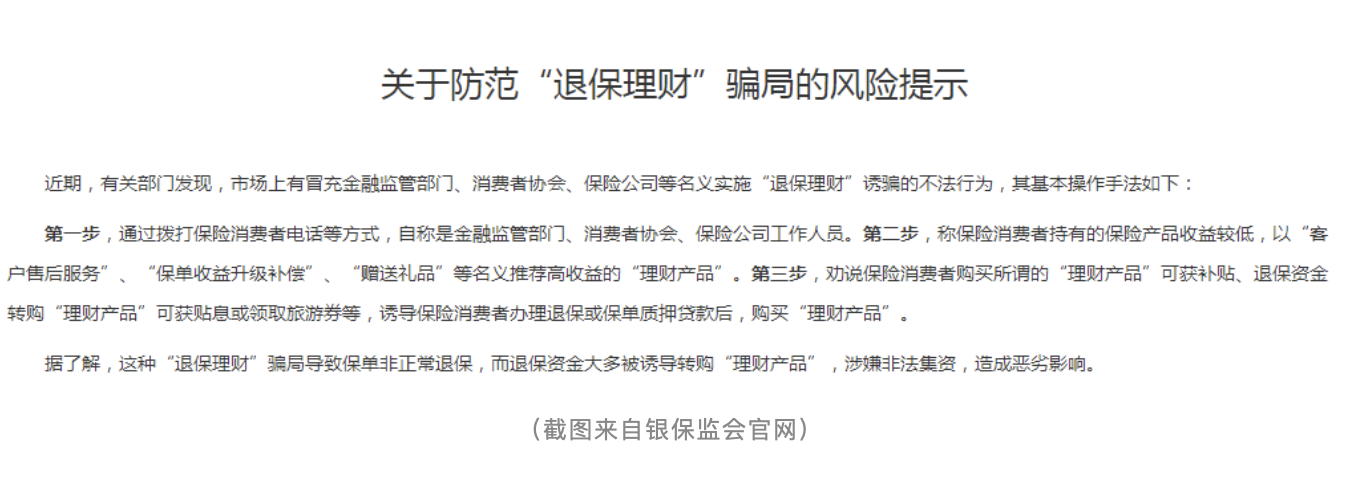

2017年12月22日,原保监会发布《关于防范“退保理财”骗局的风险提示》。

通知中提到,市场上有冒充金融监管部门、消费者协会、保险公司等名义实施“退保理财”的不法行为,这种骗局导致保单非正常退保,而退保资金大多被诱导转购“理财产品”。

2020年4月9日,银保监会在官网发布《关于防范“代理退保”有关风险的提示》。

可以看到,每隔两年多,银保监会就会发出有关“不正常”退保的风险提示,从另一个方面也说明,“代理退保”由来已久。

罗马不是一天建成的,代理退保也不是一天两天的事儿了!

- A I A S K I-

退保是一个热门话题

打开抖音,搜索“代理退保”,里面有很多有关退保视频的解说,有的告诉你该如何退保,有的告诉你什么时候退保最划算,还有人告诉你买错了保险该不该退等等。

这些抖音视频中,不乏一些知名保险自媒体大V,他们的粉丝关注量在几十万至几百万之间。

为什么有关于“退保”的话题这么火,为什么这些大V蹭“退保”流量?

诚然,他们背后都是为了达到获客推销产品的目的,无利不早起;但从另一个方面也说明了,大多数人可能买了不适合自己的保险,又不知如何处理,这些保险自媒体大V正是看准了消费者这一痛点,利用“退保”的话题达到推销自己代理的产品目的。

有需求,就有市场。在退保背后,我们看到有些人、有些团体就做起了代理退保、全额退保其实质是“恶意退保”之行为。

- A I A S K I-

退保乱象背后是什么问题

从去年以来,北京、山西、福建、厦门、广东、广西、湖北、河南、海南等地银保监局和保险行业协会,均发布了“代理退保”的风险提示。

退保的主体是购买保险产品的消费者,退保为什么会成为一门生意?虽然是一些人、一些团体以牟利为手段故意“诱导、怂恿”消费者,但消费者“不明真相”是主要原因。

不明真相除了“被高收益所吸引”、“不知有正规维护权益的渠道”外,不明真相还主要包括以下盲点:

消费者在购买保险时,没有准确评估自己的财务风险,在后期无力继续承担保费时变萌生了退保的念头。

当时购买的是“人情单”,并没有考虑到自己的真实需求,后期意识到没有买对,就有了退保的打算。

部分营销员的误导,消费者在投保时对产品不了解,轻易相信了代理人的口头承诺。

市场竞争激烈,新产品层出不穷,高性价比产品比比皆是,消费者就有了“退旧买新”的念头。

所以,治理代理退保的源头还在销售前端,如何减少销售端的误导,使其更加规范;如何根据消费者的自身财务、身体健康状况推荐更合适的产品;如何使消费者正确认识保险,买对买好,只要这些问题得到纠正和解决,相信“代理退保”、恶意退保的现象就不会一波下去,又一波起来。

治理“代理退保”、恶意退保要两头抓、两头硬,在销售前端警示保险公司和营销人员,在售后服务端警示从中牟利的个人和作案团伙,加大违法违规处罚力度,还消费者一个健康的保险行业。