原创 悦飞 | 来源 消金时代(ID:cftimes)

没有场景的现金贷空间越来越小,线上消费场景的流量也越来越集中。

消金时代注意到,消费金融行业正在兴起一种线上线下相结合的信用支付产品,多家机构都关注到了这一产品模式。

无论是为了更加合规,还是寻求更多流量空间,未来,线下消费场景的信用支付正在成为新的战场。

新的盈利增长点

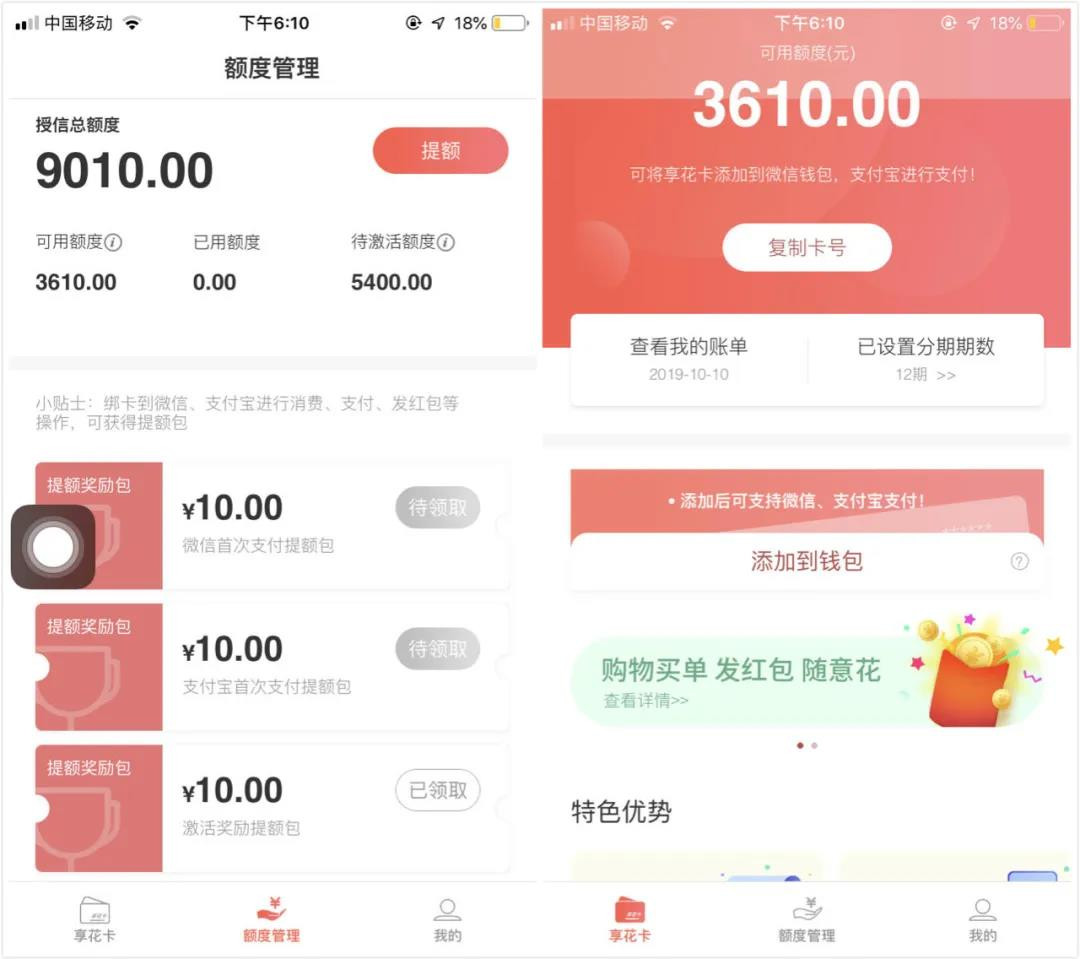

量化派正在内测一款信用支付产品——享花卡。

享花卡是真享花App联合上海银行推出的一款虚拟信用卡产品,开通后可将享花卡卡号绑定至微信支付、支付宝钱包进行扫码消费,同时支持发红包、转账、还信用卡操作。

根据我爱卡论坛用户提供的信息,早在2019年10月就已经接触过享花卡,但彼时仅有少量用户审批通过。其中一位用户授信9010元额度,可用额度3610元,可分12期还款。

(图片来源:我爱卡论坛)

对此,量化派方面表示,这款产品曾经开放过一阵,后来停了,一直在内测。因为“功能还不完善”。对于不完善的点,量化派没有透露更多信息。

但业内人士告诉消金时代,做这类业务的一个核心问题是需要代扣功能,信用付只能满足主动还款,微信等不支持代扣,风险比较大。而这种风险主要集中在放款方身上。

Welab集团(旗下有国内品牌我来数科)也于2019年底上线一款信用支付工具——钱夹谷谷。

钱夹谷谷内置有谷谷卡,该卡同样为平台与上海银行合作推出,开通后,用户消费时可直接通过钱夹谷谷App付款码扫码付款,也可以将谷谷卡绑定微信支付、支付宝、云闪付等。该卡额度最高5万元,按日计息,随借随还,支持账单分期。

此外,目前业内信用支付产品还有乐信旗下乐花卡、小赢科技旗下摇钱花、微众银行小鹅花钱、招联金融云闪付、支付宝借呗卡、京东白条闪付等多款产品,均为先消费、后还款产品模式,不同产品对接支付渠道有所不同,主要有微信、支付宝、银联云闪付、银联手机pay等渠道。

这种模式下,线上支付和线下消费场景得到了更好的链接,同时便于资金方把握资金流向。可以看到,乐信、小赢科技等公司对信用支付业务寄予厚望。

乐信在2019年三季度财报电话会议中称,乐花卡服务取得强劲增长,对获客贡献巨大,第三季度已有较大比例贷款通过乐花卡发放。

高盛在2019年9月研报中指出,“虽然乐花卡目前刚刚起步,但是我们认为这个平台将成为乐信提升用户粘性、最终推动乐信业务增长的强有力的平台。”

小赢科技2019年第四季度及全年财报显示,第四季度摇钱花交易额22.04亿元,环比增长56.87%。2019年前三季度,摇钱花交易额分别为2亿元、9.71亿元、14.05亿元,业务规模增长迅速。

另据银行人士透露,目前的确有多家消金公司正在琢磨通过电子账户虚拟信用卡的形式,把一些现金类资产转划为有场景的消费类资产。

银行扮演通道角色

在信用卡行业资深专家董峥看来,上述产品模式并不新鲜,各平台推出的信用支付产品与2002年之前中工建农交等银行发行的准贷记卡在部分功能上十分相似。

准贷记卡本质可以理解为“能透支的借记卡”,存款计利息,同时给用户一个透支功能,用户需要时可以在额度范围内透支消费。

并且,准贷记卡没有账单日、还款日,没有免息期,没有最低还款,每笔透支消费之后即开始计息,每笔消费均设置有60天合理账期。

准贷记卡的推出在当时帮助银行拓展了不同于信用卡客群的用户。

目前,上述消金平台推出的信用支付产品也都与银行合作,由银行为借款人开立个人银行账户(二类电子账户),比如,支付宝的“借呗卡”本质就是一张浦发银行的储蓄卡(II类户),用户消费或者转账时就可以直接调用借呗额度。

在市场上已有的该类产品中,上海银行的身影多次出现。业内人士指出,银行在整个过程中扮演的是通道角色,并不对用户进行授信审核和真实授信,完成整套动作的还得是平台本身。

整体而言,通过信用支付产品,消金平台能够完善线上线下场景,同时搭上微信、支付宝等流量巨头顺风车,为消金平台发展带来新的契机,但究其根本,该业务仍是借贷,风险控制仍是重中之重。