大家好,我是文文大保贝儿,你的脚后跟部保险博主。

当下,医学技术越来越发达了,但很多小伙伴依然会“谈癌色变”。

癌症的治疗周期长,侵蚀健康的同时,严重的时候还会危及生命。

对家庭经济而言,更是可能会造成无法估量的损失。

重疾险的“癌症二次赔”是最近两年,随着我国的医疗与保险发展现状,研发出来的一项保障责任。

文文大保贝儿自己也非常喜欢这项保障。

不过,对于这样一项保障,会有小伙伴觉得,“噱头”大于“实际”。

得一次癌症都好倒霉了?还要等三五年再复发再理赔?

事实真的是这样吗?

一、“癌症二次赔付”有必要吗?

癌症,像我们每个人都最熟悉的陌生人。

我们可能会经常听到、甚至会接触它,但对她的了解,却少之又少。

癌症有“三高”的特点:

发病率高:根据国家癌症中心发布的数据表明,每7分钟,全国就有一个人确诊罹患癌症。

理赔率高:无论在哪一家保险公司,癌症,也就是恶性肿瘤,都是重疾险理赔率最高的重疾。

而且,近年来越来越呈年轻化的趋势。

复发、转移率高:癌细胞几乎不可能被完全清除,还有可能会扩散到身体的其他部位。

随着医疗水平的进步,癌症,现在已经不再是令人闻风丧胆的“不治之症”。

如果配合良好的治疗,癌症患者活过3年、甚至是5年,是非常常见的。

根据大量的临床数据显示,如果在罹患癌症后,5年的时间内都没有发生复发和转移的情况,就基本算是临床治愈了,再次复发或转移的几率就很低了。

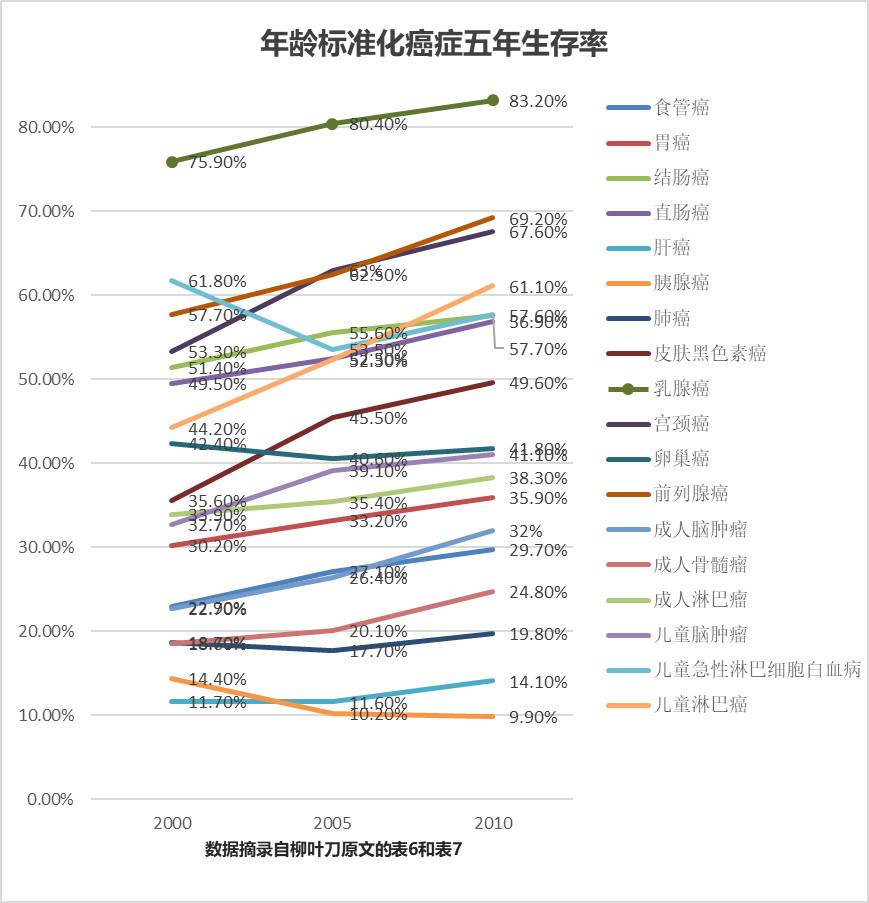

就国家癌症中心有相关数据表明,癌症五年生存率已从10年前的30.9%,提升到了现在的40.5%。

根据柳叶刀的数据统计,除极个别癌症(胰腺癌、卵巢癌、儿童急性淋巴性白血病)的5年生存率有降低外,癌症5年生存率均有上升趋势。

像高发的胃癌、大肠癌、宫颈癌这些癌症,平均生存率可以达到70%以上,乳腺癌、前列腺癌更是可以达到90%以上。

可以相信,随着医疗水平的不断进步,癌症,将会成为像高血压、糖尿病之类的“慢性病”,“带癌生存”的情况,将越来越普遍。

但是癌症患者在患癌之后,就没有了商业保险的保障,但他们的复发率和其他重疾的发病率,却比普通人要高的多。

长期抗癌,自然需要大量金钱维持,如果在患癌之后,还能有第二次保障,对于癌症患者来说,是非常有必要的。

二、要附加什么样的“癌症二次赔付”?

在现在的重疾险产品里,“癌症二次赔”几乎成了“标配”。

那我们要怎么进行选择呢?听文文大保贝儿给你支几招。

1、看是否限制首次重疾必须为癌症

之前文文大保贝儿跟大家讲“平安福2020”的时候,专门把平安福的癌症二次赔的条件拿出来跟大家说过。

平安福的癌症二次赔这项保障,要求“首次重疾为癌症”:

首次确诊的重疾是癌症,赔付重疾保险金,间隔期后,发生癌症复发等情况,赔付第二次癌症保险金。

如果首次确诊的重疾不是癌症,而是像脑中风后遗症这样同样高发的疾病,那之后罹患癌症了,就无法得到赔付了。

在这种情况下,“癌症二次赔”≠“癌症总共可以赔两次”。

但更多的重疾险,是不要求“首次重疾为癌症”的:

首次确诊的重疾是癌症,赔付重疾保险金,在180天或者一年的间隔期后,发生癌症复发等情况,赔付第二次癌症保险金。

如果首次确诊的重疾不是癌症,首次重疾保险金理赔后,间隔期后,确诊癌症了,还是可以赔付第二次癌症保险金。

所以说,不要求“首次重疾为癌症”的情况,对被保人是更加友好的,得到赔付的几率也会更大。

2、间隔期越短越好

目前的重疾险产品里,“癌症二次赔付”的间隔期一般是3年或5年。

从实际情况来说,间隔期肯定是越短越好的。

能3年的,就不要5年。

3、“第二次癌症”的定义

癌症的复发、转移、新增、持续这四种状态,都属于第二次癌症的状态。

在选择“癌症二次赔”的时候,当然所保障的第二次癌症的状态越多越好,越全越好。

记好文文大保贝儿上面说的内容,就可以快速的选到一款实用的“癌症二次赔付”重疾保障了。

三、写在最后

在现如今癌症发病率居高不下,低龄化趋势越来越凸显的大背景下,文文大保贝儿还是建议大家尽早配置重疾险。

早配置,早保障。

结合癌症容易复发、转移的“本质”,文文大保贝儿建议预算充足的小伙伴,可以考虑附加“癌症二次赔付”的保证,进一步的缓解长期抗癌带来的经济压力。

在选择“癌症二次赔付”保障的时候,文文大保贝儿提醒大家,一定要留意条款中是否有限制首次重疾的情况,并且看好这款产品的间隔期是多久、以及保障哪些第二次癌症的状态。