康博士自己就退了6000多,还有很多同事退了1万多,但是也有不少人还有补缴税费。

为何有的人是退税是0?

有的可以退几千?

有的却要补几千呢?

这到底是怎么回事呢?

康博士决定从五个方面和大家了解聊聊个税,一定要让大家听明白。

- 1 为何要退税?

- 2 汇算清缴是什么?

- 3 谁需要办理? 如何申报退/补税?

- 4 如何能少交点税?

- 5 个税汇算清缴常见问题解答

01

为何要退税呢?

▿

退税,其实就是你交税交多了,所以国家要退给你。

有人就疑惑了,为何会我们会多缴税呢?

这个主要和2019年税改有关系

以往我们纳税都是按月缴纳,但从2019年税改开始,我们按年计算纳税额。

但是,在实际操作中,我们都是按月预纳税,这就可能存在按月预缴税的金额和实际需纳税金额存在偏差。

注意了,申报时间是:2020年3月1日到6月30日。

需要提醒的是,如果因为种种原因少缴了个人所得税,一定要补税。

需要提醒的是,如果因为种种原因少缴了个人所得税,一定要补税。

需要提醒的是,如果因为种种原因少缴了个人所得税,一定要补税。

(重要的话说三遍)

否则不仅需要滞纳金,还要加收罚款,另外情节严重者,还可能会受到刑事处罚。

02,

为何有人退6000,为何有人退税0?

▿

这究竟咋回事呢?

咱们先来聊:个人综合所得年度汇算。

简单说就是“合并全年收入,按年计算税款”,然后多退少补。

个税改革后,个税的计算方法发生了改变,即将工资薪金、劳务报酬、稿酬、特许权使用费4项所得合并为“综合所得”,按年计算个税。

具体计算公式大概是这样样子~~

2019年应纳税所得额=综合所得收入额-60000 元-“三险一金”等专项扣除-子女教育等专项附加扣除-依法确定的其他扣除-公益慈善事业捐赠

看着有点费解,不过没关系。

举个例子吧。

康博士每个月工资1万元,个人缴付“三险一金”2000元,有两个老人要赡养,按照规定可以享受每月2000元的子女教育专项附加扣除。

但是,康博士2019年的时候忘记申报了,因此计算个税时没有扣掉赡养老人这部分的钱。

2019年

康博士在年度汇算时把赡养老人的专项扣除加上了。

2019已缴税额(没有扣除赡养老人的专项扣除):

2019年应纳税所得额=10000*12-2000*12-60000(起征点)=36000元。 年度个人所得税=36000*3%=1080元。

2019应缴税额(扣除了赡养老人的专项扣除):

2019年应纳税所得额=10000*12-2000*12-60000(起征点)-2000*12(子女教育专项扣除)=12000元。 年度个人所得税=12000*3%-0(速算扣除数)=360元。

因此,康博士可以申请退税1080—360=720元。

为何有人退6000,为何有人退税0,有人要补交?

2019已缴税费我们叫它税1,2019应缴税额我们称之为税2。

第一种:当税1>税2,也就是2019年交的税,大于应该交的。

这种情况,就可以退税了!

不少朋友退了好几千呢

你也去看看吧。

一般2019换过工作,或者没有填写专项扣除的人会退税。

第二种:税1=税2,也就是你2019年交的税不多不少。

这种情况,退税为0。

只要你2019年没有换工作,也只有一份收入,

大多数人应该都是退税为0。

第三种:税1<税2,就是你2019年交的税,比你应该交的要少。

这种情况,也是经常发生于2019年有多份工作的情况。

这种情况一般是因为:1)5000块免征额重复扣 2)采用了更低的税率

比如,从两个以上单位取得不只一份工资,重复扣除了每月5000元的基本免征额;

比如,纳税人除了工资薪金之外,还有劳务报酬、稿酬或特许权使用费收入,各项综合所得收入加总之后适用税率高于预扣率。

如果是以下7种情况,是可以申请退税的:

1. 2019年度综合收入低于6万且预缴过个税的;

小明1月领取工资1万元、个人缴付“三险一金”2000元,假设没有专项附加扣除,预缴个税90元;其他月份每月工资4000元,无须预缴个税。全年看,因年收入额不足6万元无须缴税,可申请退还预缴的90元

2.2019年可以享受专项附加扣除但没实际扣除的;

(例:小明每月工资1万元,个人缴付“三险一金”2000元,有两个上小学的孩子,按规定全年享受24000元的子女教育专项附加扣除。但因其在预缴环节未填报,全年预缴个税1080元。其在年度汇算时填报了相关信息后可补充扣除24000元,扣除后全年应纳个税360元,可申请退税720元)

3.因2019年中就业、退职或部分月份无收入等情况造成前后税收优惠政策不一致的;

(例:小明于2019年8月底退休,退休前每月工资1万元、个人缴付“三险一金”2000元,退休后领取基本养老金。假设没有专项附加扣除,1-8月预缴个税720元;后4个月基本养老金按规定免征个税。全年看,该纳税人仅扣除了4万元减除费用(8*5000元/月),未充分扣除6万元减除费用,可申请退税600元)

4.没有受雇单位,仅取得劳务报酬、稿酬和特许权使用费所得的;

5.2019年中上一条提到的三项所得使用的预扣预缴率高于综合所得年适用税率的;

(例:小明每月固定一处取得劳务报酬1万元,适用20%预扣率后预缴个税1600元,全年19200元;全年算账,全年劳务报酬12万元,减除6万元费用(不考虑其他扣除)后,适用3%的综合所得税率,全年应纳税款1080元,可申请退税18120元)

6.预缴税款未足额享受税收优惠的;

7.有符合条件的公益慈善捐赠支出,但预缴未扣除的。

另外,如果是下面四种情况,是可以不参与年度汇算的:

1、你的年综合收入不超过12万元,即使需要补税也不要补交。

2、补缴税费金额不超过400元,也不用补缴。

3、你平时缴的税,和年度汇总时金额一直,当然也不用进行年度汇算

4、放弃退税的人,也不用进行年度汇算

03

能不能不交税

▿

注意了!如果你应该补税,但没有补税的,就会受到处罚。

如纳税人需要补税(符合规定的免予汇算情形除外), 未依法办理综合所得年度汇算的,可能面临税务行政处罚, 并记入个人纳税信用档案。

根据税收征管法第六十二条, 纳税人未按照规定期限办理纳税申报和报送纳税资料的, 由税务机关责令限期改正,可以处 2000 元以下的罚款。

根据税收征管法第六十三条 纳税人伪造、变造、隐匿、擅自销毁帐簿、记帐凭证,或者在帐簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。

扣缴义务人采取前款所列手段,不缴或者少缴已扣、已收税款,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。

康博士再强调一下

如果你需要补税,请在2020年6月30日前补缴税款

否则你不仅要补缴,还要面临每日万分之五加收滞纳金,

还要交50%-5倍的罚款,严重者还会被追究刑事责任。

04

如何申报退/补税?什么时候申请?

▿

理论上,申报时间是2020年3月1日到6月30日。

办理年度汇算主要有三种方式:自己办、单位办、请人办。

一是自己办,即由您自行办理。您可以通过手机个人所得税APP、自然人电子税务局等渠道自行办理年度汇算。

二是单位办,即请任职受雇单位办理。您可以请单位帮助代办年度汇算,也可以请教单位如何通过手机或者自然人电子税务局自行办理。需要注 意的是,如您选择单位代办年度汇算,需在2020年4月30日前与单位进行书面确认;同时,如您还有单位以外的收入,或者单位不掌握的扣除项目,需一并提 交单位,并对其真实性、准确性、完整性负责。

三是请人办,即委托涉税专业服务机构或其他单位及个人办理。选择这种方式,您需要与受托人签订委托授权书。

大部分地区都已经可以开通手机办税功能了,少部分目前尚未开通可以再等等。

比较着急的话,可以通过扣缴单位或者通过邮寄或预约方式到办税服务厅办理。

在手机APP操作,申请补税/退税的流程非常很简单。

第一步:打开个人所得税 APP,从以下两个入口中任选一个进入年度汇算:

第二步,选择填报方式:“使用已申报数据填写”或“自行填写”;

小财建议选择使用已申报数据填写,因为税务机关已经按一定规则预填了部分申报数据,比如个人基础信息、汇缴地、已缴税额、预填的收入和扣除信息等,我们需要只确认就行。

2019年换过工作、当年入职或自由职业者,则要选“自行填写”方式,逐项填报各项收入和扣除。

以“使用已申报数据填写”为例,界面列出纳税人的各项收入及费用、免税收入和税前扣除项目,逐项对照是否准确,如有遗漏,点击相应项目可以进行修改或申诉。

第三步,税务系统将自动计算你2019年度综合所得应补(退)税额,确认结果后,点击【提交申报】即可。

纳税人有子女教育、继续教育、赡养老人、房贷、租房、大病支出等6项支出的,可以在税前收入中扣除(房租和房贷二选一)。

如果此前忘记申报,年度汇算还可以补报,这是最后的减税机会。

以上项目都确认后,点击下一步就能看到汇算结果:应补税额(包括0)、应退税额。

应补税额不超过400元的,显示“享受免申报”,点击确定即可;

超过400元的,按提示填写补税方式。

另外,如果你之前没有添加过银行卡,

现在就需要点击【添加银行卡信息】,方便退税资金转入。

如果你去年纳税资金少了,那么需要你点击【立即缴税】,

选择缴税方式完成补缴个税。

05

常见问题

▿

个税专项附加扣除热门问题答复

1、

问:现在还没有开始个税汇缴,能否来得急办理?

答:个税汇缴的期限是3月1日-6月30日,也就是说,6月30之前都可以进行补缴的。

2、

问:个税APP有两种申报方式:简易申报、标准申报,什么情况下可以采取简易申报的方式?

答:只有一种情况采取简易申报:综合年收入不超过6万元,但是需要退税的。

3、

问:能否委托所在单位办理个税汇缴?

答:纳税人提出要扣缴义务人代办汇算清缴的,扣缴义务人有义务帮助纳税人自己办理汇算清缴。

4、

问:能否放弃退税,从而免于办理个税汇缴?

答:可以的。放弃退税是你的权力。

5、

问:所有人都要进行汇算清缴吗?

答:不是。只有你已经扣的税费和你应该交的税费不一致时,才要进行汇算清缴。当然,其中还有一些特殊的情况。

6、

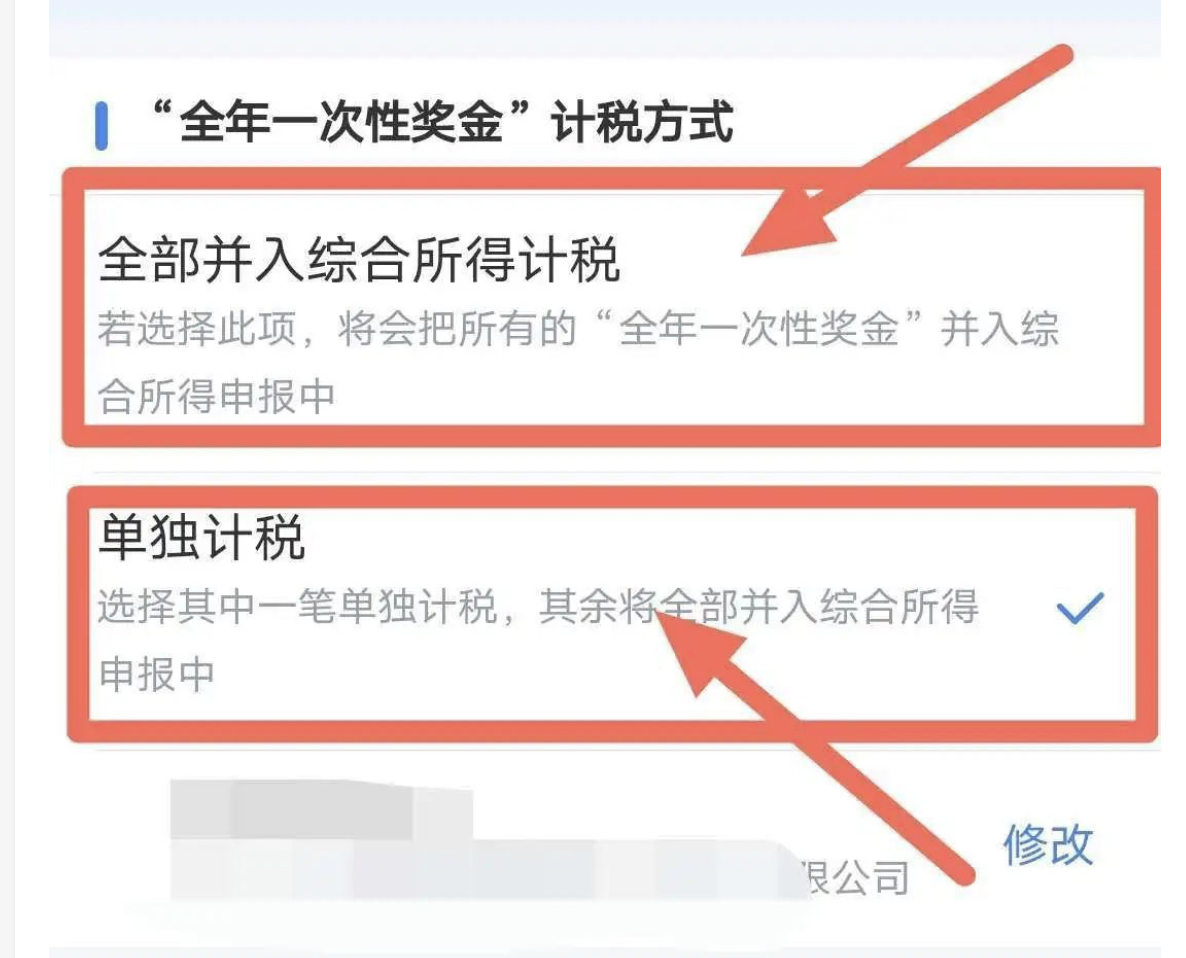

问:年终奖如何处理

答:点击进入工资薪金主页面。点击“奖金计税方式选择”进行奖金设置,提交申报前都可以重新选择。您可以选择一笔作为全年一次性奖金单独计算纳税;也可以全部并入综合所得。

具体哪种比较合适,您可以通过计算来确定。