原创 和珅 | 来源 慢钱财商(ID:mqcs999)

很多人的第一次理财,是从把钱存入支付宝的余额宝那一天开始的。

2013年6月,余额宝诞生。恰逢金融业最严重的“钱荒”,金融机构为了融到更多的流动性资金,纷纷提高利率,以银行协议存款为基础的余额宝在2014年1月的收益率曾高达 6.763%。

显著高于银行活期理财产品的利率,令余额宝的用户量急剧膨胀。产品上市6天后,其用户量突破百万。仅用1年的时间,余额宝的资产管理规模便超过了5000亿。

支付宝在余额宝之后,接连推出了更多的理财产品。蚂蚁金服借此更接连布局了花呗、借呗等信用产品,赚得盆满钵盈。

先发优势不容小觑,即使现在余额宝利率大大降低,但是很多人都习惯性地把钱存入里面。毕竟再怎么低,起码比银行要高。

相对比支付宝的理财功能,微信的理财功能,却鲜为人知。

2014年1月,微信理财通上线。对标了余额宝,它也推出了货币基金及其它理财产品。不过由于微信主打的是社交,理财通被放置在了微信的二级入口中,这也导致了很少人会去关注到微信原来也有理财功能。

图:理财通被放置在微信的二级入口中

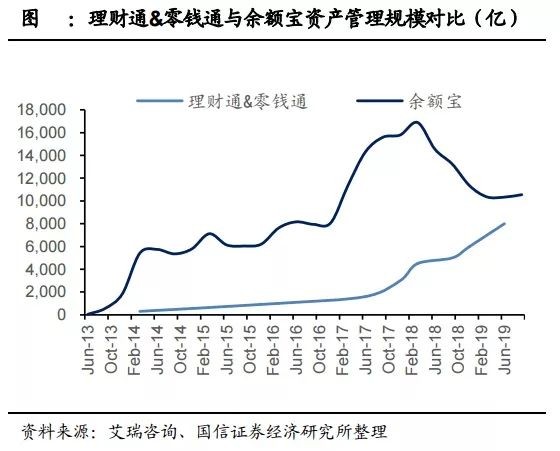

直至2018 年 11 月,微信上线了零钱通。这时候不少人才发现,原来零钱除了转进余额宝,还可以转进微信的零钱通。跟余额宝一样,零钱通也是随用随取,可以直接进行消费。

零钱通上线后,微信的资产管理规模猛然上涨,有跟上余额宝的趋势。而在收益率上,根据艾瑞咨询统计,理财通与余额宝的收益率相差并不大。不过总体上理财通的年化收益会比余额宝稍高一些。

我们先来仔细对比下余额宝和零钱通。

目前,余额宝一共接入了29只货币基金,零钱通一共接入了17只货币基金。

以本月举例,余额宝货币基金的七日年化收益在2.00%到3.00%之间,零钱通货币基金的七日年化收益在2.00%到3.50%之间。零钱通的收益率比余额宝稍高一些。

我们知道,货币基金的风险很低,基本上不存在任何亏本的风险。况且余额宝与零钱通背靠阿里巴巴与腾讯这两座大山,基本上也不存在什么兑付的风险。所以大家在考虑把零钱存哪时,基本上只用考虑收益率就行。选择哪只货币存入也不用纠结,直接选收益率最高的那只即可。

当然,有些人用支付宝和微信理财,并不是冲着货币基金那点收益率去的。他们追求的,是更加高的稳健收益。

接下来,我们对比下支付宝和腾讯理财通(微信理财通)的其它理财产品。

我们先来看支付宝,作为第三方理财的老大,支付宝的理财产品众多。以基金为例,混合型、股票型、债券型、指数型、FOF型、QDII型……基本囊括所有种类的基金。

而理财通也不差,种类也基本齐全。不过数量上来看,支付宝接入的基金数明显比理财通要多。

值得一提的是,有些基金产品,支付宝和理财通是重合的。也就是说同一只基金,你在支付宝和理财通上都买得到。可是有些基金产品它们是互斥的。例如代码为050019的债基,支付宝买得到而理财通买不到;而代码为002610的指数基金,理财通买得到而支付宝买不到。

所以有时候大家在其中一个平台买不到某个基金的时候,可以换另一个平台搜索,结果可能会有惊喜。

好了,总结下我们今天讲的内容。

对于新手来说,支付宝和微信是一个不错的第三方理财平台。

如果是考虑到随用随取的零钱安放,零钱通与余额宝一样是一个不错的选择,甚至零钱通收益率比余额宝还要更高一些。

如果是考虑到更多的理财选择,支付宝平台要比微信理财通平台好,因为支付宝接入的理财产品更多,总体收益率也有更高的上限,满足更多人的理财需要。

现在,开始你的理财之旅吧!