近期,康波财经联合百度指数发布了《2019年国民消费信贷情绪指数报告》(以下简称《报告》),对于此次《报告》的发布,北京卫视(BTV)新闻频道也进行跟踪报道。

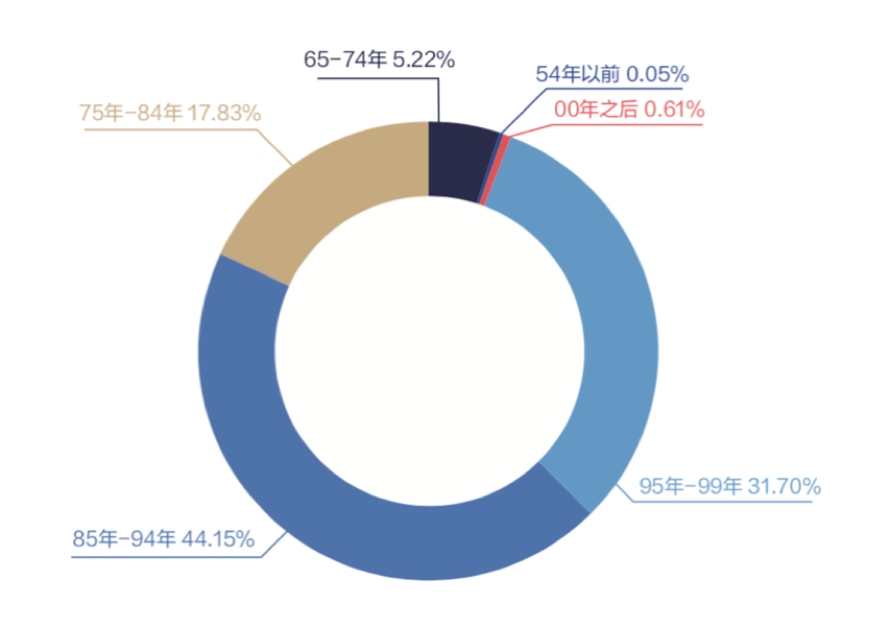

95 后已经成为消费信贷的主要贡献群体。报告显示,85-94年的互联网用户占比最多,有44.15%;其次是95-99年的,占比 31.7%,另外,00年之后用户也占比 0.61%。

报告指出,在95后这一代人中,超六成几乎每个月都使用消费信贷产品。也就是说,10个95后中,就有6个人每个月都会从消费信贷平台贷款。

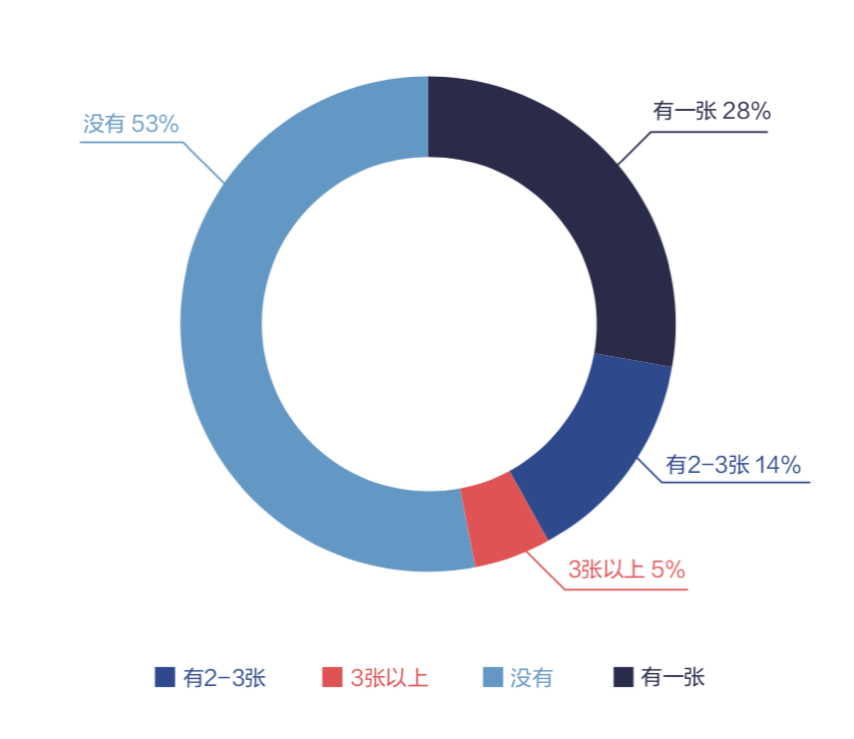

在消费金融行业高歌猛进的时候,银行也不甘落后,但《报告》数据显示,53%的95后没有信用卡, 仅47%的95后持有信用卡;28%的用户只有1张信用卡,而持有两张及以上信用卡的95后仅占19%。

为何现在用信用卡的年轻人越来越少了?

95后,是比90后更纯粹的伴随着互联网成长的一代人,他们是和移动支付一同发展起来的,并且伴随着各类互联网分期产品的发展,比如支付宝花呗、京东白条等,它们在某种程度上可以说是信用卡替代品,但是门槛更低、使用更方便。因此,如果只是满足了消费属性,95后真的有动力去使用信用卡吗?

康波财经访谈发现,信用卡申请门槛高是导致年轻用户群体抛弃信用卡而选择使用网贷的重要原因。

芝麻信用分在600分以上的人都有机会申请开通花呗,不管你是什么职业,只要你在支付宝的信用记录良好,几乎都可以开通花呗。相反,国内的各大银行对于信用卡的申请都是相当严格的,申请人必须要有工作证明、稳定收入等等。

除此之外,申请信用卡除了门槛高之外,审核时间还很长。以百度旗下消费信贷平台有钱花为例,用户主动申请,审核通过后最快三分钟就可以到账。而信用卡从申请到拿到卡一般需要15天左右。

信用卡还有一个功能就是取现,康波财经测算发现,信用卡取现的综合费用高于用户从部分头部网络消费信贷平台借款的费用。信用卡取现会收取手续费和利息,手续费大部分是按照取现金额的1%一次性收取。取现利息是按照交易金额的万分之五,按天收取,从取款之日起,一直计算到还款之日。

相比于信用卡取现,借呗、有钱花的利率会更低,对于大部分用户,借呗、有钱花给到的日利率在万4左右。那么同样在借呗或有钱花上借款5000元,大部分用户一个月的费用是5000*0.04%*30=60元,而使用信用卡取现的费用为125元,计算下来,像借呗、有钱花这类头部的网络信贷平台贷款费用还不足信用卡取现综合费用的一半。

综合来看,银行的信用卡和花呗、白条相比,95后还是更倾向于选择后者,不但有信用卡的免息期,还使用方便。你有信用卡吗?平时用的多吗?

最后,说句题外话,用户在申请贷款时会遇到不同还款方式的贷款产品,由于利率的表达方式往往不一样,比如说有:日息万分之五、月费率1%等等,因此很难比较出几款产品究竟哪款更省钱。有钱花推出的比价神器可以帮我们解决这个问题。通过比较,就能很直观的了解到对比产品的息费明细,帮助我们做决策。