原创 许 | 来源 大丫的分享手册(ID:gh_5ab28274c3ac)

各位朋友好,欢迎打开大丫的分享手册

重大疾病保险涉及的形态多样复杂,其中,差异最大的要数重大疾病的赔付次数和赔付方式

今天,我们就一起来看看,重大疾病赔付1次,分组赔付多次、不分组赔付多次的差异

01保险中重大疾病的三种形态

1

单次赔付重大疾病保险

合同罗列的重大疾病中,确诊任意一种,保险公司赔付后,合同终止,保障结束

如果把疾病比作一个个积木,那么抽掉任意一个,game over!

这种重大疾病保险的缺陷非常明显:

合同终止后,再难买到保险:

某人确诊一次重大疾病后,合同终止,后半辈子很难再买到保险,只能被迫裸奔

特别是对于幼时患病的孩子,未来漫长的人生,她依然需要一份重大疾病保险

2

分组多次赔付重大疾病保险

将重大疾病分为多个组别(A组、B组、C组、D组……)

确诊任意一种疾病,保险公司赔付后,该组中的疾病全部失效,合同不会终止,剩余组别中的疾病继续有效

如下图,D组中的一个积木掉落,D组失效,其他组还有效

我们可以看到,分组多次赔付的重大疾病保险中,确诊一次重大疾病后,还有保障

A、B、C组中的疾病依然有效,若往后的人生中,不幸又罹患剩余组别中的任意一种疾病,可以得到二次赔付

我们都知道,在发生一种疾病后,比较容易引发关联性疾病,如:

但是,分组多次赔付的重疾险,对于关联疾病的二次赔付,有一定局限性

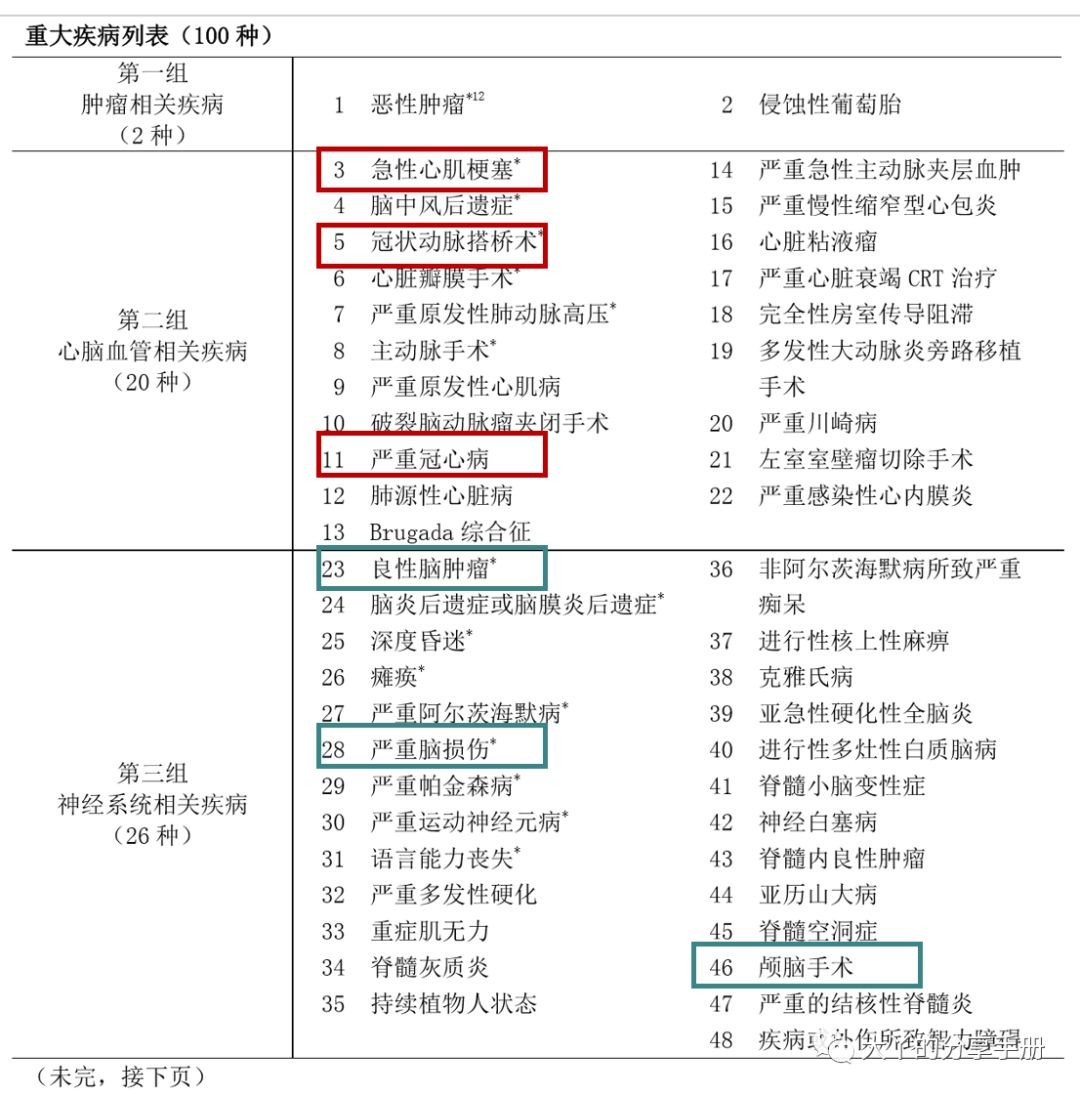

我们随意截取一份重大疾病保险合同

分组如下:

可以清晰看到,保险公司并不是随意分组,而是已经将关联性较大的疾病分在同一组

对于保险公司来说,这就大大降低了赔付的概率

但对于消费者来说,我们关注的关联性疾病较难得到二次赔付

3

不分组多次赔付重大疾病保险

不对重大疾病做分组,确诊任意一种疾病,保险公司赔付后,仅这一种疾病失效,合同不终止,剩余的疾病均有效

如下图,任意拿走一个积木,对其他积木没有任何影响

不分组多次赔付,确诊一次重大疾病后,还有保障

若因第一次重大疾病引发了相关重大疾病,也可以更有效的实现关联疾病的二次赔付

毋庸置疑,不分组多次赔付,也是目前市场上最好的重大疾病保险形态

02分组、不分组的注意事项

1

怎么样的分组才合理?

上面说到,分组的重大疾病保险,保险公司会将关联性的疾病分在同一组,这是难以避免的

因此,我们在看分组时,需重点注意高发的重大疾病是否分开分组

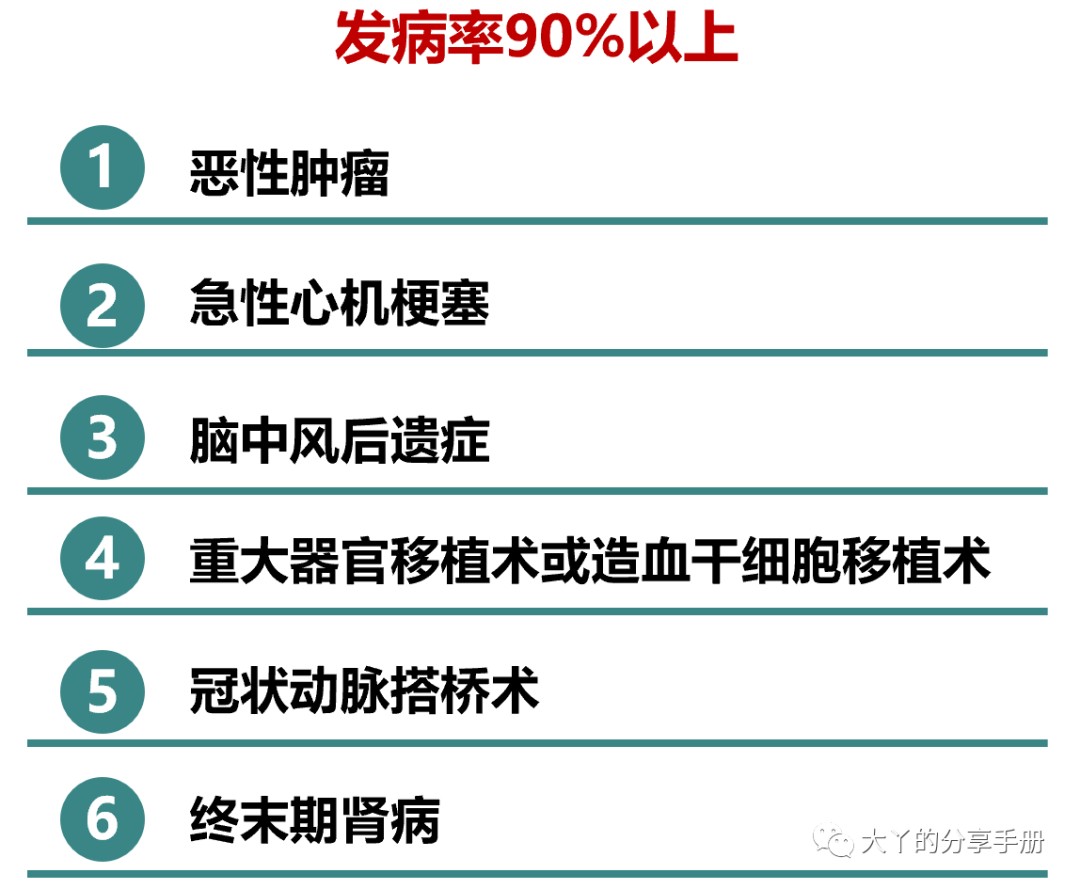

在中国保险行业协会与中国医师协会制定的25种重大疾病中,发病率最高的6种是

这6种疾病包含的四大类分别是:

1、癌症——恶性肿瘤

2、移植手术和器官——重大器官移植术(造血干细胞移植术)、终末期肾病

3、心脏疾病——急性心肌梗塞、冠状动脉搭桥术

4、脑部疾病——脑中风后遗症

因此,在分组重大疾病保险的选择时,我们的基础原则是

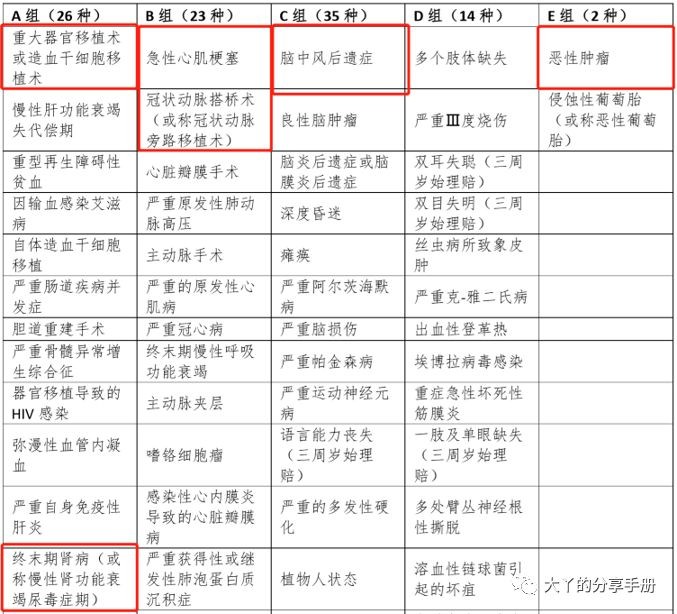

上述四大类要分开分组

恶性肿瘤单独分组

重大器官移植术(造血干细胞移植术)和终末期肾病一组

急性心肌梗塞、冠状动脉搭桥术一组

脑中风后遗症一组

组别最少4组,当然组别越多越好

能遵循这种分组方式,已经是较优的分组重大疾病保险了,未来期待保险公司能把这6种疾病都分开

合格的分组案例如下:

2

同源限制条款要避开

无论是分组还是不分组的重大疾病保险,都尤其需要注意合同中的一个条款

如果被保险人因同一疾病原因、同次医疗行为或同次意外伤害导致其罹患两种或两种以上的重大疾病,我们仅按一种重大疾病给付重大疾病保险金

解释一下:

例如:在上述瑞泰人寿的重大疾病分组中,恶性肿瘤(癌症)在E组,重大器官移植术在A组

某人在罹患肝癌后,需要进行肝移植,理论上应该赔付2次

但是,根据合同中的同源限制条款,肝癌和肝移植是由同一个原因导致的,因此保险公司只会赔付一次,赔付肝癌后,对肝移植手术不予赔付

那我可以去选择没有同源限制条款的呀!

那,可能要让你失望了

市场上,分组多次赔付的重疾险,90%都有这个条款,唯有少数几个产品没有同源限制(但分组却不尽如人意)

相反

不分组多次赔付的重大疾病保险,80%都没有这个条款

千万别踩坑,买到有同源限制的不分组重疾险,那就失去了不分组的意义了

03总结

最后总结一下单次、分组多次、不分组多次重大疾病保险的差异

【不分组多次】 优于 分组多次

【分组多次】 优于 【单次】

在保险规划过程中,我常常碰到的问题是:你推荐的保险也不比我亲戚推荐的便宜啊?

如果一份【不分组多次赔付】的重疾险,价格与【单次】赔付的重疾险一致

我们应该判断这是一份性价比非常高的保险,对吗?

平心而论,我是一名专业、中立的保险经纪人,我熟悉市场上的大部分保险,且把保险经纪人作为长久的职业

我不是只能卖一家公司的保险,而是可以卖市场上绝大部分的保险

这种情况下,更没有理由去推荐一份坑人的保险,因为客户总有一天会知道自己买的到底是什么?

因为也有客户在买完保险后加入我们团队,成为了我的同事

然而,做为一名保险消费者,如果在购买时就能清楚市场上的保险形态有哪些,也许会更有利于我们的判断和选择