原创 桑尼先生 | 来源 慢钱财商(ID:mqcs999)

01

2019A股市场回顾

截止2019年的最后一个交易日,三大股指全线收涨,沪指站上3050点,创近8个月以来新高。

据东方财富Choice数据显示,表现略差的是上证指数,涨幅为 22.30% ,创业板指、深证成指的2019年涨幅都超过了40%,涨幅为43.79%、44.08%。

沪深300和中证500指数的估值都处于合理偏低估的区间。外资持续流入A股市场,可看出海外资金普遍看好中国的资本市场。

小结:

A股三大股指的涨幅均超过20%。按照惯例来说,股指从低位累计上涨20%就可以叫进入“技术性牛市”。在经历了2018年,大A股一片哀鸿遍野的大跌行情后,对比2019年来看,确实是结构性牛市,也是收复失地的一年。

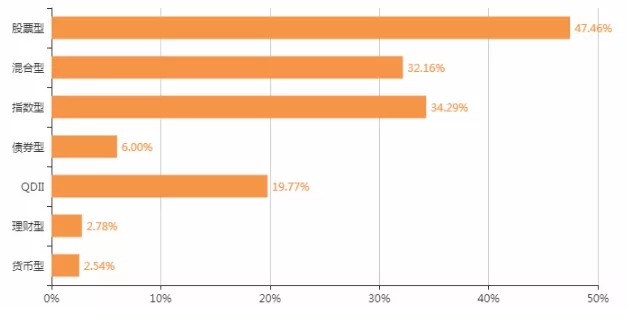

基于以上背景,从整体上来看,公募基金表现并不弱于市场。从各类基金的业绩表现来看,股票型基金2019年平均收益率最高,达47.46%,其次为34.29%的指数型基金平均收益率。

02

2019我的基金投资成绩与感悟

2019年我的基金组合涨幅30.72%左右(同期沪深300涨幅36%左右)。我觉得主要归功于2018年2400~2850这一段震荡行情里,自己有坚持按投资纪律分批加仓,同时定投不停止,最终用2018最大-30%的基金组合跌幅,换来了2019年+30%的基金组合上涨。

原因总结:

在过去一年的投资成绩中,有60%是时间复利的功劳;30%是基于个人的努力,即正确选择基金、及时止盈、纪律加仓和耐心定投;最后10%则是运气,即抓住大环境下的经济周期和时代赋予的机遇、红利。

以上是我个人的一个小总结,希望能给大家一些启发。

03

2020A股市场展望

凡是过往,皆为序章;凡是未来,皆为伏笔。

2020年,A股走势又将会是怎样的呢?

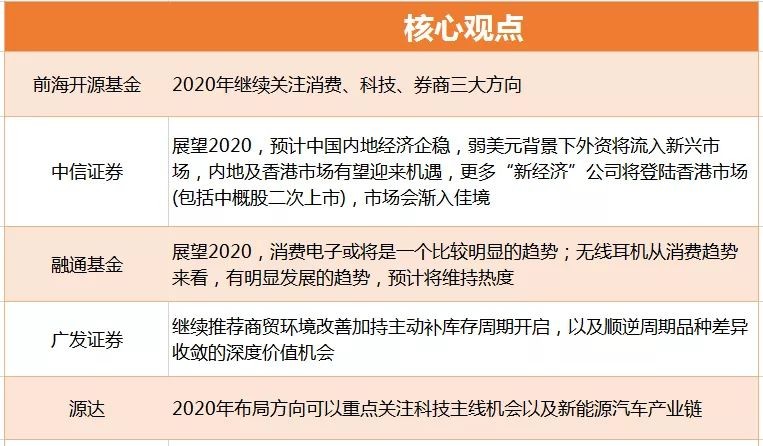

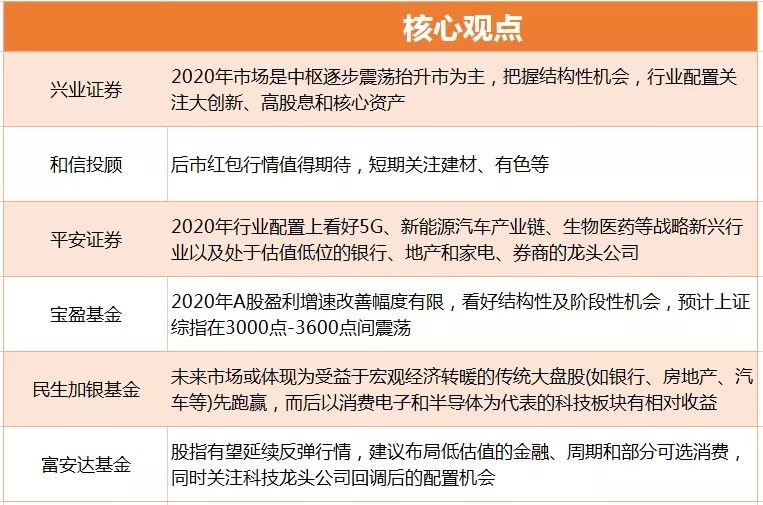

先来看看各大金融机构对2020年A股市场投资展望的一些核心观点。

我个人的观点是,2020年仍然会是像2019年一样的结构性牛市为主,基本不会出现全面的牛市。

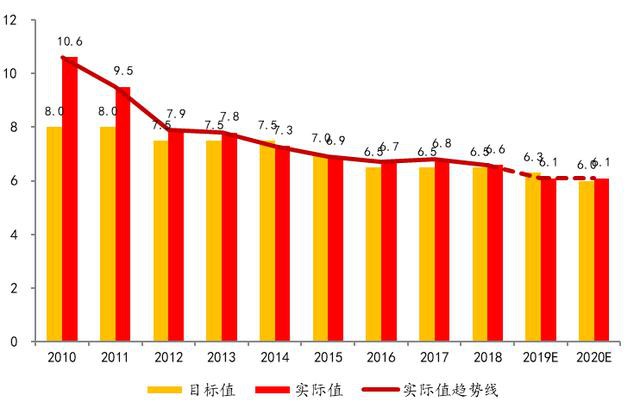

资料来源:《2020年中国经济展望》

经济增速下行探底,2020年GDP增速预计降至6.0%。我国如此大体量的经济体增速下滑已是难以改变的趋势,2020年我国经济在托底维稳的预期下,实际GDP增速会力争实现“保6”的预期。

重点提醒,所有的个人、专家、机构对市场的展望终究只是预测。我们普通人还是尽量保持对投资的敬畏之心,不要去预测市场的涨跌,专注做好自己的投资管理;也不要妄想去战胜资本市场,或许用基金定投的方式,跟随市场赚取平均收益,会是比较靠谱的选择。

04

2020普通人如何投资基金?

101

投资之前的资金分配

在投资之前,建议先问自己几个问题:

用于投资的钱是不是闲钱?(3~5年内用不上的)

它未来的用途是什么?(子女教育金还是退休养老金)

什么时候要用到这些钱?(孩子上学还是退休要用)

打算投多久?(建议坚持3~5年)

能承受多少范围的风险损失?(短期市场大跌可能会有较大的浮亏,例如2018年跌了一整年,但是在2019涨回来了)

预期收益率想达到多少?(10~30%)

如果这些规划都做好了,而且答案与括号里的解读相近的话,资金规划算是比较清晰明了。

如果是短期内要用的钱,尤其是打算两年内买车、买房和结婚,是不太建议投资的。

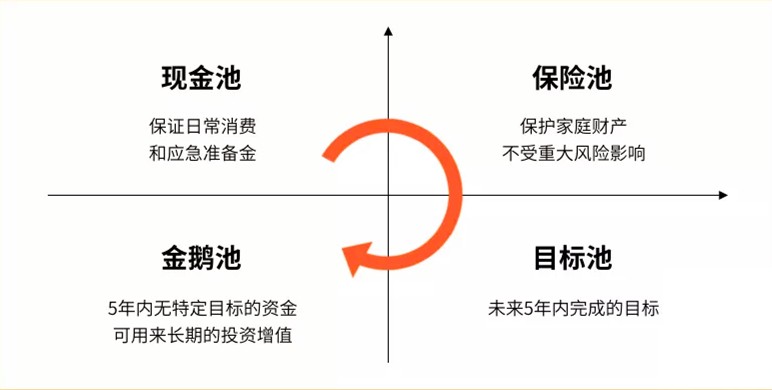

在投资之前,建议把钱做好分配,预留3~6个月日常开销的钱作为应急备用金,优先保证有充足的日常现金流,然后用保险产品搭建好家庭的风险保障,最后有多余的闲钱再拿来长期投资。

最好有风险规避、风险自留、风险控制、风险转移等这些方面的心理预期,知己知彼,百战不殆。

2102

风险偏好定位

这个目的是确定自己属于保守型、平衡型、中度进取型和进取型投资者中的哪个类型。

风险其实是无法完全规避的,只能转移或者降低。

大家可以参考下面的风险范围的划分,来确定自己的风险偏好:

保守型投资者:大概在5%~10%左右。

平衡型投资者:大概10%~30%左右。

中度进取型投资者:大概30%~50%左右。

进取型投资者:大概50%以上。

当然,每个人的风险承受能力不同,这个范围的划分仅供参考。

321013

如何挑选基金组合?

在确定好1)、2)两点后,就可以开始筛选基金组合了。

1)买新基金好还是买老基金好?

基金圈里流传着这样一句话:“牛市买老,熊市买新。”

我个人更倾向于“买老不买新”。

为什么呢?

因为在选基金时,最重要的一点就是参考历史业绩,至少要看三到五年以上的长期历史业绩表现。一只经得起时间考验的基金,才是值得信赖的基金。

从这个角度来看,老基金更有优势。那些长期保持稳定回报的“长青树”,才值得我们坚守。

不过,这也不是完全否决新基金。

也可以根据新基金的基金经理的过往业绩来做大致的判断。值得注意的是,基金经理们一向都有自己擅长的投资风格,如果新基金的主题与基金经理管理过的老基金风格差异太大,就要谨慎了。

2)如何筛选靠谱的基金?

可以参考天天基金网、雪球、且慢和同花顺这些比较大的综合性投资平台去获取相关的数据。然后再从以下几个方面来筛选适合自己的基金:

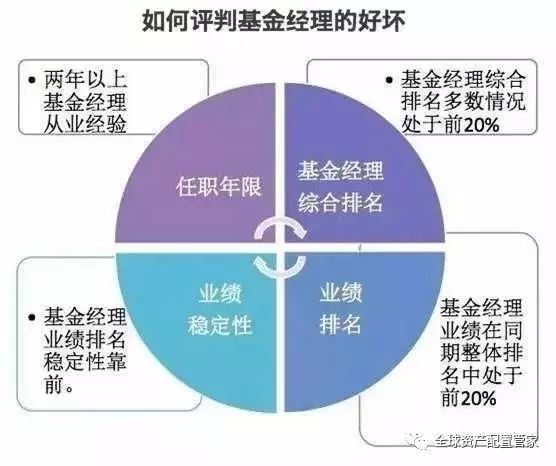

① 看基金经理人

选基金核心是要选好的基金经理人,毕竟是他们在用你的钱去投资。

首先,看基金经理的从业经验是否够长,一般有4~5年以上的投资经验算是比较成熟的老司机了;

其次,看基金经理管理基金的数量,如果数量太多则会分散其精力;

最后,看其过往管理的基金业绩表现是否稳定(看投资风格如何),看他在管理某个基金的任期回报率是多少,管理基金的时间是否过短,是否会频繁跳槽等。

② 看基金过往业绩表现

分期收益和每年收益率如何?以及与大盘和同类型基金的排名对比,业绩排名如果是在前30%算是表现优秀的基金。

另外,有些排名靠前、历史业绩表现优秀的老基金。要看这些基金那么高的投资回报率究竟是怎么来的?是现任基金经理管理期间贡献的?还是前任基金经理的功劳或者是历任基金经理累计下来的成绩?这一点是需要学会判断和区分的。

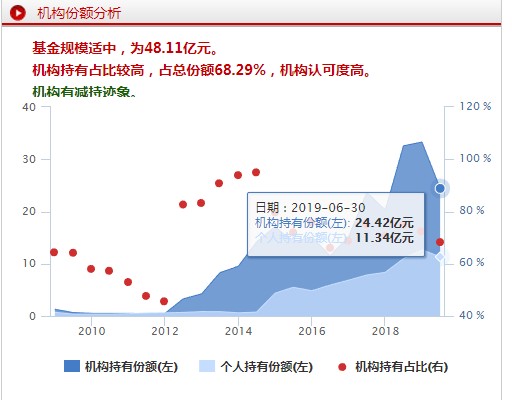

③ 看基金规模

基金规模较大,说明市场的认可度较高,很多人愿意去买它。

但如果规模过大的话,它的灵活度、弹性及流动性会较差,基金经理操作难度也会加大。正所谓船大难调头,如果市场前景不好,基金资产可能不是闲置就是被套牢,遇到股市崩盘等极端情况会比较难快速应对。

小规模的基金则运作灵活,弹性较大,能快速转换投资方式。但它难以负担高昂的研发和管理费用,有基金清盘、经营不稳的风险,投资容易受影响。

小结:

如果单从基金规模来判断,小于2亿规模的小基金不建议选择。

3~40亿的规模,表现好的概率会高一些,可作为备选。

超过40亿的,如果历史业绩好以及基金经理有很强的稳定性(回看2~3年以上的表现是否持续优秀),也可作为备选。

④ 看基金分红拆分情况

基金的分红拆分,其目的是通过降低基金份额净值使投资者可以以较低的价格购买基金份额,促进基金份额销售。

基金拆分有点像上市公司送红股,将一份基金净值较高的基金分拆成净值较低的基金。份额相应增加的同时净值下降,基金持有人的总资产规模不变。

基金分红类似上市公司派发红利现金,把可实现的收益(上市公司已实现利润等)以现金形式分配给投资人。

但是,基金分红次数多的并不一定是好的基金。

有些基金为了迎合投资人快速赚钱的心理,在没怎么赚钱的情况也经常分红,这种做法其实就是把投资者左兜的钱掏出来放到右兜,没有任何实际意义。

所以基金分不分红和基金好坏没有必然联系。

当然,一般能分红的基金可能不差。

因为根据基金合同的相关规定,基金需要能赚到钱且没有亏损才能允许分红,所以能分红也是基金本身实力的一种体现。

⑤ 看基金公司的实力

俗话说:“良禽择木而栖”,好的基金公司同样也会吸引优秀的人才。

首先,选择基金公司先要看这个公司的诚信,有没有违规操作,老鼠仓等不良事件。

其次,公司成立时间最好超过5年,能够穿越整个牛熊市周期,还有旗下投研团队的稳定性、成熟度和操盘基金的整体表现情况,从而判断在不同市场情况下,基金公司整体的投研能力和水平是否合格。

⑥ 看基金投资的主题版块

结合国家政策的大方向和市场行情发展的大环境,选择适合的投资主题版块。

例如现在比较火的5G、AI人工智能、区块链等概念主题的基金。看这些基金重仓持股的前十大股票有哪些公司,重仓的行业是否符合未来的社会发展趋势等。

⑦ 看基金潜在的风险和评级

可以参考市场上一些专业的评级机构。例如晨星、银河、海通等,都会按季度给基金评级。再看基金最近几年的风险损失率、最大回撤率和业绩波动的情况,综合去评估基金可能会亏损的风险范围。

总结:市场上好的基金非常多,需要利用好专业的理财工具,再根据自身的实际情况和市场行情变化,去挑选适合自己的基金组合。

3)如何做基金组合搭配?

以下基金组合搭配仅供参考,具体还需结合个人的实际情况匹配调整。

保守型投资者:债券基金+宽基指数基金

平衡型投资者:宽基指数基金+混合基金

中度进取型投资者:指数增强+窄基指数基金+混合基金

进取型投资者:混合型基金+偏股型基金

投资如修炼,在市场大跌时内心饱受煎熬,大涨时容易失去理性,如果不想单打独斗,可以考虑向靠谱的专家和团队(例如慢钱财商)学习投资理财,帮助你搭建适合自己的投资策略。

05

总结

投资,其实是你认知的一种变现。

你永远赚不到超出你认知范围以外的钱,除非靠运气。但靠运气赚到的钱,最后往往又会靠实力亏掉,这是一种必然。

这个世界最大的公平在于,当一个人的财富大于自己认知的时候,这个社会有100种方法收割你,直到你的认知和财富相匹配为止。

投资最大的问题绝不是选不到好股票、基金,也不是挣不到钱。最大的挑战和矛盾其实来自于时间。

真正优秀的价值投资者,都是大智若愚,他们会与时间为友,像巴菲特一样,稳健但安全的持续盈利,从而获取长期惊人的复合收益率。

《朱子治家格言》 有云:德不配位,必有灾殃。厚德方能载物,享千金之产者,必是千金之人,否则最后也只能被金钱反噬。

其实真正的有钱,从来不是你银行卡上的数字,而是你的能力能够驾驭多少钱,能合理支配多少钱。

对于普通人来说,投资理财并不是主业!要致富一定是靠你自己的事业,投资理财只是起到锦上添花的作用,让你无后顾之忧的去打拼,同时保住你已经拥有的财富,不致于贬值。

学习投资理财,也并不是要追求财务自由或者财务总额的最大化,而是要让自己的财务资源能够跟幸福的目标相匹配,这才是核心。