摘要:2019年已经过去,曾经主要投资的P2P,经过过去一年的调整转型后,终于全部撤出,过去这几年没遇到跑路、诈骗和被立案的平台,即使有被立案的,也是我们撤出后一段时间才立案,真是不幸中的万幸。

原创 乐山大佛 | 来源 大佛聊互联网金融(ID:lsdf628)

声 明

本表中的平台都是个人投资的实盘平台,每月初定期更新一次,在目前时间段以求稳为主,榜单中的投资有一定风险,也有较强的时效性。

投资风险高,入行需谨慎,仅供参考,不代表任何投资意见!

2019年已经过去,曾经主要投资的P2P,经过过去一年的调整转型后,终于全部撤出,过去这几年没遇到跑路、诈骗和被立案的平台,即使有被立案的,也是我们撤出后一段时间才立案,真是不幸中的万幸。

从2012年开始玩P2P,一直玩到2019年,期间玩的就跟打仗一样,尤其是最后的2018年和2019年,有好几个平台如果再拖延个一年半载甚至数个月走的,敌军的炮弹就打到自己的指挥部来了,玩的实在是太险。

能从高危的P2P中杀出重围,现在回过头来看,幸运中也带着不少侥幸。

其实从去年开始,P2P就在被围剿,一直围剿到现在都还没剿干净,上头已经把P2P当成是残存的金融风险存在,一直要把这一块围剿干净后,可能上头才会认为这一块的风险被彻底化解掉。还在P2P这个包围圈中的读者,希望能趁早杀出重围,千万不要再复投或者充值进去,重新陷入包围圈。

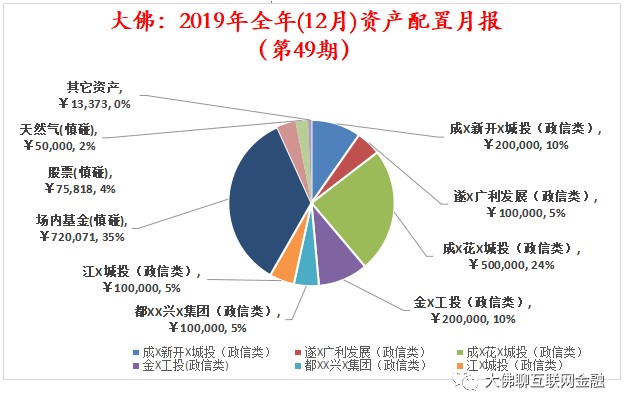

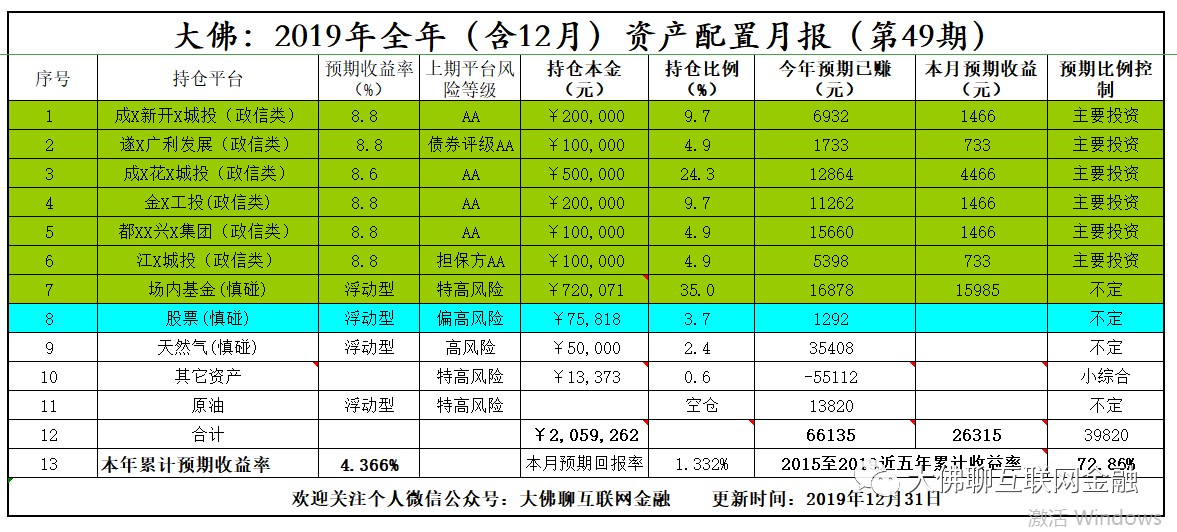

全年的预期收益为 6.6 万元,目前持有本金205万元,全年累计收益率4.36%。具体的布局如下图:

2、2016年年报:当年收益率预期为13.75%,2015-2016年累计收益率为33%;3、2017年年报:当年收益率预期为15.9%;2015-2017年累计收益率为54.1%;4、2018年年报:当年收益率为7.47%;2015-2018年累计收益率为65.6%;5、2019年年报:当年收益率为4.36%;2015-2019年累计收益率为72.8%。

以前主要投的是P2P,但P2P这个行业基本上是宣判死刑了,所以最近这两年都是转型的过程,今年实际上是没有出现过投资亏损的,包括投的政信和浮动收益类的,都是赚了钱的,但去年时就遇到危机的P2P平台,去年没有全部计损,今年的时候打折变现时,有部分本金受到损失。典型的就是银湖网这平台一分钱没赚到,四折打折变现后,还损失了好几万本金,这也是今年收益率才只有4点多的主要原因,其它的至少都没伤到本金,最给力的还是拓道、拍拍、翼龙、微贷这几家平台赚得最多,投的也很早,团贷其实我们这边赚得也不少,投的时间也早,最多时也有十多万在里面,运气也比较好,全身而退,本息未损。其它的像你我贷也赚了一部分;融金所就赚了点小利息;和信赚的也还不错,不过也是非常侥幸的去年转投,如果去年刚发生危机时不转投的话,还有伤到本金的可能;联投下来基本上盈亏平衡,后面还能再发点的话,基本上都是额外赚的。这就是最近一年多个人收拾P2P残局的现状 ,现在好了,P2P都出来了,现在持有的本金都是一批生龙活虎的生力军,不像去年年底时那样的,还有很多资金都套在P2P中。

1、政信类城投债

截止到目前已经投了120万在政信债里面,其实政信债就是基于地方政府信用发的债,因为区县市级政府没有直接发债的权力,也不允许他们直接出去做担保,所以他们要想发债只能是通过政府平台公司或者叫城投公司去发债,城投公司就像夜壶一样,地方上需要您的时候就把您拿来用一用,很多时候还嫌弃资金成本高,募资速度慢,无形中增加地方上的隐形债务。怎么说了,只要地方上的公共基础设施还要建设,往往就需要城投公司承担一部分政府部门的职能去运作。一个城市的建设是一个漫长的过程,城投公司在城市建设的过程中发挥的作用暂时没法替代。

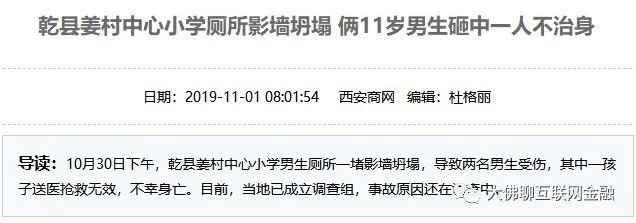

有人一直在说城投的风险,怕未来地方上赖账,其实只要地方政府还要搞基础设施建设,它就需要城投去举债,要举债就必须要保证城投公司的信用,要保证信用就必须要去保证原来发的债的偿还。反之如果失去信用,所有的逻辑全部要颠倒过来。如果有一天,我们国内的所有城市都发展的比纽约还好之后,估计城投就真的要被当成夜壶一样的永远扔在一个不起眼的角落里面不再用了。但实际上我们国内城市的基础设施建设并不好,就在2019年,还发生过一起两个小学六年级的学生,在自己学校使用公厕时,因为影墙倒塌,然后一死一伤,如下图:

如果地方上有钱搞建设,那样的烂厕所地方上会不花钱去修吗?既然没修,关键还是资金紧张,到处都要用钱,所以把学校公厕这一块的安全隐患忽视了,然后悲剧就发生了。

说了微观的再说宏观些的,截止到目前成都到呼和浩特连直达的高铁都还没通。。。。。。。。。。你要说目前的基础设施建设已非常好,我看未必,都还有很大的提升空间。

另外这一届相当强势,很多区域的很多事情眼里是容不得有沙子进去,这一块我们预估至少还有好几年的红利期,另外据说后面可能连任,连任后面可能还有幕后,如果剧本真这样发展,红利期可能会更长,后面我们也是边走边看了,跟着形势的变化而变化,做任何事情都不可能一成不变。这些浮动收益类的品种风险都特别高,完全不适合小散户去玩。个人也不太愿意过多去评价,本月只操作了一笔:

这两个是密切相关的,明年国内的主要经济政策,估计还是跟今年差不多,继续是稳金融为主,稳定的货币政策,有可能还是积极的财政政策。稳健的货币政策大方针下,很难会像前几年一样的放水。在2014年,2015年,2016年时,搞了个信贷大放水,银行放了很多贷款出来,P2P最疯狂生长时也是在那几年爆发式增长的。但是到了2018年,2019年,2020年,这三年都是偿债高峰期,2018年和2019年的苦日子大家是已经领教过了,14,15,16年大量放贷后,首先阵亡的就是P2P,因为P2P的期限最短,成本最高,它不先阵亡谁先阵亡啊?今年的时候,爆雷的私募也不少,最典型的就是网信,涉案七百亿,它线下的规模远远超过线上。除了P2P,私募外,明年部分银行的危机也是挺大的,你看看今年包商银行、锦州银行、恒丰银行、搞的像个啥样,而且银行动不动涉及的规模更大,那一块更需要严监管,不过这一块即使强监管整顿,波及到散户的几率也比较小,但对土豪和机构来说,就不得不慎重的考虑风险。2020年的日子依然不好过,那些上市公司些依然是偿债高峰期,股市也很难有像2015年那样的牛市啊,现在回头看,2015年的那波牛市就是14、15年那波大放水放出来的,结果去年和今年都还在为那波放水买单,甚至明年都还要为那三年的大放水买单。但在稳金融的大环境下,上头也不希望股市过于低迷,过于低迷后,很多老板用上市公司股权质押的借款,爆仓的会增多,一但爆仓,债务跟着违约,那样跟稳金融、2020年全面建成小康社会的大目标也不一致。其实这一届更崇尚的是那些实干家,尤其是那些真正搞高新技术企业的实干家,不太看的起那些投机取巧,操纵股市,不劳而获的那帮投资分子,所以很多搞金融的过去这几年和未来这几年都要准备好过苦日子。能转型的也最好趁早转型,在这一届金融强监管的大环境下,日子都会不好过。 说到这里,我们再插一句说说过去这些年政信债的日子,2014到2016年时,因为当时搞大放水,市场很缺优质资产,所以当时很多钱到处找项目投,很多时候一个电话就能拉来过千万的资金,市场上的钱就那么富裕,但好的项目早就被成本更低更土豪的资金抢完了,所以当时有部分投资人和机构就跑去做了一些云贵地区的政信产品,那时给的收益率还很低,最近这几年到了还款高峰期,原来给的成本很低,现在云贵区域给的成本高得多,那些机构当然不愿意再给您续贷,不续贷的多了后,违约的也跟着增多,恶性循环,越违约,想再融到钱的成本越高,还越没人愿意去。说这个案例的目的是想说,即使是市场上大放水,没有好的项目可投时,也不要为了把钱投出去而去乱投,没有好的机会时,就是放货基或者放银行都可以,也总比跑出去乱投,踩到违约的强。政信虽然有信仰,但这个信仰它还是有一定范围和空间的,它也不是一成不变的,所以还是要尽量去挑选好一些的项目,不要闭着眼跑出去乱投。这两块一直有普通老百姓在参与。还是那句话,这一届不太看的起那些不劳而获的人,当然不劳而获的那部分人就包括那些包租公、包租婆些,既然看不起您,那就只有出台政策来打击您,所以房子这一块的大纲领就是“住房不炒”,跟政策对着干的,没几个有好下场。如果是刚需的,您可以趁早买,如果是改善型住房的,也可以考虑购买,如果是投机性买房,那未来估计都是重点打击的对象,市场蛋糕就那么大,对别人的优惠给的多,对打击对象给的那就不仅不是优惠,而是惩罚,只不过惩罚的方式有很多种,尽量不要去贷款投资房子,那一块的风险一点都不低。别说炒房子,前段时间有跑去“炒猪”的都被收拾了,就快差被扣一顶“投机倒把”的帽子,平时你去干估计没人管您,但在猪肉价格这么高的特殊时期你去做了,马上就可能有人来找您麻烦,长在红旗下,跟谁干都不要跟政策对着干。商铺就更不用说,除非您有实足的把握,绝大多数地方和区域的商铺,投资价值都极小,看看自己区域范围内有多少空置或者转租的商铺,现在有多少债主因为收不到债,债务人是用虚高的商铺去抵债的,那些承诺所谓包租协议的商铺,它的租金信用本质是建立在地产开发商的信用基础之上,开发商有信用时,你的租金才能收到,开发商一但失去信用,租金很难拿到,就跟你把钱借给了开发商没啥太大区别,唯一的区别可能就是多一个产权暂时都还没办下来的商用房本,但商用房即使能过户的,它交易时的税费也是远远超过普通住房的税费,所以商铺的流动性极差。全国各地绝大多数都是中小型的地产开发商为主,今年破产的房地产开发商已经超过400家,这些破产的开发商,在破产前,估计也没少用各种套路忽悠当地老百姓的钱。超过400家是什么概念呢?2017年以前的P2P,一年爆雷的平台才只有几百家,明年地产公司的日子依然难受,因为现在严控银行、信托、私募、资管等机构的资金投放到地产,金融机构都是持牌照经营的,监管一但发现您违规把资金投向地方,那抓住就是罚款,甚至叫停您的放款业务,中小地产公司的日子都不好过,全国前百强的地产公司,明年的信用要想百分百的保障估计都有较大难度,全国前三十强的地产公司信用明年得到保障的几率能高得多。以前“一铺养三代”,现在很多地方还真有可能“一铺套三代”,租金过高的商铺,未来绝大多数都要被电商干掉,做电商的,自己家里随便一间屋子就是自己的商铺,租房的成本远远低于您商铺的租金成本,搞电商的说个不好听的,家里面随便挤一挤,空间就出来了,直接就是零租金的营业个体户,商铺租金如果高了,你拿什么优势去跟那些电商打价格战?不要听某乎等等上那些大V忽悠,动不动就年化赚20%,甚至年化30%,40%的,那都是忽悠,事实上,把钱分散投出去后,可能会有一两个品种有时收益率能达到年化20%,甚至超过年化40%,但综合下来,能连续每年达到10%的就已经相当不错了,您还不知道那些大V些摔过哪些跟斗,回报率越高的品种,摔的跟斗往往也会越大。个人现在主要资金都转到政信后,未来每年的投资回报率都很难超过10%,高收益率的时代已经一去不复返。

以上这些玩法都属于投资甚至有投机性质的,虽然都不加杠杆,但都有风险,只是风险大小不同罢了。这一块我觉得对越年轻人来说,越应该努力去提升,职业技能的提升,才是最有效也是风险最低的投资,大佛本人本身毕业有十多年了,除了拿到了自己本专业的工程师证外,后来还陆陆续续拿到了一级建造师证,期间个人拥有的国家级期刊论文和国家专利那就太多了,去年的时候吧,成功考过并拿到了理财规划师证;今年的时候,又考过了基金从业资格;越是大环境不好的时候,越要静下心来提升自己,争取明年再努力提升自己,再上一个台阶,提升自己的过程,也是对行业风险重新认识的过程,如果过去不提升自己,估计早就被这个社会淘汰了,年轻就是最大的资本,等自己年龄大了后,即使再想去提升,估计精力和能力都很难再跟上了。最后,老年人的话,最好还是安心养老,以上的投资品种和方式都不适合您,也没啥太大意义再去提升自己了,老年人就移步四大行,搞点长期的定期存款,或者买点国债,就玩点这种纯正的,风险无限趋近于零的品种,颐养天年就可以。本文作者还比较年轻,还经得起折腾,所以作者本人配置的品种才都是有风险的,甚至有高风险的品种,读者些还是不要盲目跟风,适合自己的才是最好的。