原创 许 | 来源 大丫的分享手册(ID:gh_5ab28274c3ac)

各位朋友好,欢迎打开大丫的分享手册

如果你是一位保险从业人员,你一定知道在保险领域存在着各种各样的销售误导,而在重大疾病保险中,最大的销售误导就是“2年不可抗辩条款”

自我从业以来,尤其关注保险纠纷,也看到各种各样的法院判决案件,今天就以个人从业经验结合真实法院案件,谈谈我对“2年不可抗辩条款”的解读

01何为2年不可抗辩条款?

如果你手里有一份《重大疾病保险合同》,可以打开自己的合同看一看

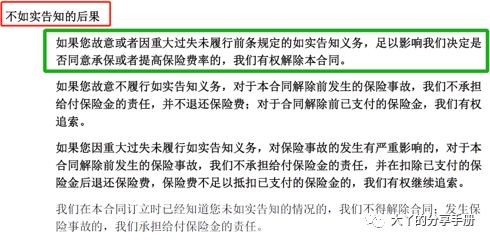

保险合同里面关于如实告知与合同解除的规定是这样的

翻译一下:如果消费者未如实告知的病况,足以影响保险公司是否承保或者提高保险费的,保险公司有权解除合同

翻译一下:合同成立超过2年,保险公司就不得解除合同,发生保险事故,就需要赔偿

中国的保险业务员准入门槛低,随意引导消费者购买保险,到理赔时,如果保险公司调出过往就诊记录就可以轻松拒赔,长此以往,谁还愿意买保险?

因此,2009年,《保险法》加入了“2年不可抗辩条款”,这个条款实际上是对消费者的一种保护

由此可见,从保险合同的条款规定来看,以上观点是有道理的:不需要告知,熬过2年,保险公司一定要赔,保险合同就是这么写的

问题来了,这不是鼓励大家不告知吗?保险公司甘心当冤大头吗?实际的案例中,理赔是怎么样的呢?

02保险纠纷如何处理?

对于“未如实告知”,保险公司的理赔流程如下:

(一)理赔调查:一般30天内完成

(二)理赔通知书

经保险公司调查,若消费者存在不如实告知的情况,保险公司第一时间下发拒赔通知书

(三)沟通协商、撕逼投诉

保险经纪人会依据条款和保险法规定,与保险公司理赔人员进行沟通或投诉,争取理赔

在这个过程中,消费者难免要经历理赔人员的审问、调查甚至恐吓,与理赔人员进行心理博弈战(协商过程一般需要1~3个月甚至更久)

若是不如实告知的病况确实影响保险公司核保,沟通和投诉的难度较大,有可能需要进入诉讼程序(打官司)

(四)提起诉讼

进入诉讼,首先你需要找一位律师,从提出诉讼开始到法院判决,一般适用简易程序,需要约3个月时间,如果多次上诉,可能历时1~2年

那么,大家最关心的问题是,法院怎么判,到底赔不赔?

对此,我翻阅了大量的保险纠纷案件,结论如下

消费者“未如实告知”,且合同过了2年,适用2年不可抗辩条款的情况下,诉讼案件判决结果主要是两类:

1

保险公司败诉,按合同约定赔偿

2

保险公司胜诉,不赔

032年不可抗辩,法院真实案件呈现

案件一:吴仁俊与中国平安保险纠纷案件

(来源:中国裁判文书网)

购买险种:重大疾病保险

保额:16万

购买时间:2013年3月

申请理赔时间:2016年11月(已超过2年)

理赔纠纷

理赔原因:消费者出现了颈部淋巴结继发恶性肿瘤

平安人寿拒赔:消费者在买保险1年前已经确诊了甲状腺乳头状癌且进行了手术,购买保险时未如实告知,此次是新发癌症。平安人寿提交了消费者2012年的住院及手术病例

在买重大疾病保险前已经得了癌症却未告知,这在行业内看来,已经是非常严重的不如实告知了

但因为,保险合同中对“初次罹患重大疾病”没有特别说明,法院认定此次的颈部淋巴结继发恶性肿瘤符合合同条款且依据“2年不可抗辩条款”

江苏省丹阳市人民法院判决保险公司赔偿16万元,且承担案件受理费

至此,从保险公司拒赔,到法院一审判决,已经过了3个多月

一审判决后,保险公司继续上诉,案件进入二审阶段

半年后,二审判决,延续一审结论,保险公司赔偿16万元保险金,且承担二审案件受理费

至此,从保险公司拒赔到二审判决,历时整整9个月

然而,事情没有这么简单

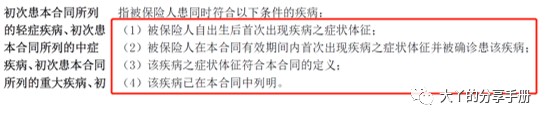

受到类似案件的启发,近几年,保险公司默默改了合同条款,均对“初次发生”进行了特殊约定

(这是目前大部分保险合同对“初次确诊疾病”的定义)

翻译一下:合同约定,“初次发生”指的是,出生后首次出现疾病的症状体征,且买完保险后初次确诊

作为消费者,我们需要思考的是

1、这个案例赔付了,归功于“2年不可抗辩条款”吗?

2、保险公司改了“初次确诊疾病”的定义后,同样情况下,我们的重大疾病保险还能如此顺利赔付吗?

3、对于我们的家庭来说,病人在医院,家属在法院,可能家中还有未成年的孩子和年迈的老人需要照料,吃官司折腾九个月,符合你当时买保险的初心吗?

案件二:万英与新华人寿保险纠纷案件

(来源:中国裁判文书网)

购买险种:重大疾病保险+防癌险

保额:16万

购买时间:2013年4月

申请理赔时间:2017年7月(已超过2年)

理赔纠纷

理赔原因:罹患鼻咽癌,申请理赔

新华人寿拒赔陈诉:

消费者在买保险1年前已经患了鼻咽癌,并进行了化疗,购买保险时未如实告知

保险合同对“初次确诊”已经做了特别提示,此次鼻咽癌不符合条款

新华人寿提交了消费者2012年的住院及手术病例

在本案中,还有一个细节

消费者主诉自己买之前告知了业务员有鼻咽癌的事实,但业务员仍告诉他可以购买,并在健康告知中勾选了“否”。

对此,消费者也提供了与业务员的通话录音作为证据

但法院认为录音确实能证明消费者告诉业务员自己有鼻咽癌,但业务员没有说未来发生鼻咽癌能进行理赔,且消费者的签名是由本人签署,说明“未如实告知”的事情,消费者自己是清楚知道的

此案经过了2次审判,从保险公司2017年7月拒赔,到二审判决结束已经是2019年6月

耗时近2年,什么都没有得到,还要支付律师费、案件受理费

在这个案例中,也多次提到了“2年不可抗辩条款”,最终被保险的“最大诚信原则”与“不属于合同条款”打败

这个案例或许不能说明“2年不可抗辩条款”无效,但是至少说明在法院审判中,“2年不可抗辩条款”并不是无条件执行的

法官在判决时会根据案件的具体情况,律师提出的法律依据,陪审团的意见等,综合考虑保险合同中的条款、《合同法》中的诚实守信原则、保险的最大诚信原则,以及促进保险金正确使用,遏制不诚信行为等做出判决

众所周知,在香港,是不存在2年不可抗辩条款的,不如实告知的,直接拒赔,律师费昂贵不说,就算上诉也是基本无望

未来,随着“未如实告知”的保险纠纷案件越来越多,一方面,保险公司势必会慢慢修改合同条款,另一方面,保险法也会进行完善

我们现在买了一份重大疾病保险,大多数人可能是10年、20年后才需要理赔,你确定到时候的法院审判不会向香港靠近吗?你确定要在买保险的时候,就给自己挖个大坑?

04“2年不可抗辩”的坑

综上,当一个业务员跟你说:“只要熬过2年一定会赔”的时候

你要清楚,这句话的真正逻辑是:

1、你要做好被拒赔的准备

2、你要做好在协商理赔阶段受到保险公司的质疑、询问、调查甚至恐吓的准备

3、你要做好打官司的准备,如果保险公司不断上诉,可能官司时间会拖1~2年

这种情况下,按照目前的司法,如果未如实告知的病况不是很严重,且与理赔的疾病无关,有极大的概率是能够赔付的

4、同时,你还要做好以后司法审判可能会向香港靠近的准备,那就啥也不一定了

在保险行业有这样的说法:下岗工人卖保险,硕士搞理赔,前者随意解读条款,后者死抠法律,损害的是谁的利益?

业务员:别把自己定位为下岗工人

消费者:别站着买保险,跪着理赔

一个专业的保险经纪人就应该清楚告知的尺度,以“2年不可抗辩”为由不行告知义务和草木皆兵啥都告知的业务员

一个给客户的未来埋坑,一个给客户的现在添麻烦

况且,“2年不可抗辩”适用合同成立2年后,现如今,2年内的轻症、重疾理赔案例还少吗?

对于很多家庭来说,重大疾病保险的保额,可能是一笔救命的钱,真心希望每个客户都用不到重大疾病保险,要用的时候都能顺利理赔

也希望业务员能提升自己的专业性,在如此重要的问题上,不要断章取义、销售误导,共同促进行业的健康良性发展