原创 小冯妮儿 | 来源

小冯妮儿(ID:shtucao)

前段时间我去了一趟日本的鹿儿岛,初到岛上,迎接我们的日本司机是位年过 70 岁的大爷。到了岛上的公园,树叶飘零,一位老人急忙清扫落叶,虽然看起来身材健硕,但满头白发暴露了他的年龄。口渴了,便利店里买了瓶水,售货的阿姨带着老花镜,对我说了声谢谢。

一天的鹿儿岛行程,我几乎没看到几个年轻人,问导游,导游说:日本的劳动力有将近一半是老年人,年轻人少生育率低,日本社会老龄化已经非常严重了。

日本给我的印象是国家富足,国民长寿,然而,长寿却也成了这个国家的噩梦。日本孤身生活的老人逼近 600 万,约有一半低于生活保护标准,约 13 万日元(约 7900 元人民币)。

老了以后,你可能是在享受天伦之乐,但也有可能老后破产。

为什么会破产?钱不够花、积蓄清零、不敢生病、无人关照、拼命工作……长寿的折磨就像软刀子杀人,一点一点致命。

01

「退休后,我能拿多少钱?」

退休就意味着应该儿孙满堂,坐享天伦之乐 ?也许,这是父母的退休生活欺骗了你。

在父母的那个年代,大家挤破了头都想当公务员,进事业单位,为啥?工资稳定,还有国家养老。这次坐游轮我碰上了一对 60 多岁的上海夫妻,他们均是政府部门退休,阿姨跟我说,这是他们老两口第四次玩游轮了,我问到:阿姨您退休工资多少?阿姨笑着说:你叔叔工资蛮高的。

上一辈人,养老靠国家靠单位,这一辈人,养老靠自己。

「我每月都在交养老保险,这些钱退休养老还不够吗?」

有没有想过退休后能领多少退休金?退休后的收入和退休之前相差有多少?我想很多人没考虑过这个问题,甚至以为自己退休前和退休后工资差不多。

退休能拿多少工资,取决于你的社保缴费基数,缴费年限、当地平均工资水平,和你的真实收入是没有绝对的正比关系。

是不是年收入 30 万的一定比年收入 50 万的人退休工资高呢?不是,养老金的缴费基数是有上限的,这个上限就是全省平均工资的三倍。

像 2019 年杭州的社保缴费基数下线是 3321.6 元,封顶是 16608 元,不管你年收入多少,缴费上限就是 16608 元,不可能比它高。

假设杭州未来工资水平不变,我的工资是社会平均工资的三倍, 55 周岁退休,缴费年限 33 年,查到养老替代率为 0.4,那么我退休后领到工资就是 16608 * 0.4= 6643. 2 元。

这是最理想情况下的退休金水平,然而却只能维持温饱。何况,很多人的养老金缴费基数都是按照最低工资水平缴纳的,退休以后,养老金更是少的可怜。

退休前收入越高的人,退休后收入落差越大。由俭入奢易,而由奢入俭难。

02

指望社保里的养老金满足你退休后周游世界的愿望?醒醒吧。

面对养老这种确定性的支出,只有用确定性的收入去应对,你需要的是持续不断的现金流。

用租金养老?

我身边不少朋友都喜欢买房子,因为买了房子以后靠租金当养老金。当过房东的人都知道,租房有多烦,房子有点大事小情租客都会来找你,等你退休了,还没享受天伦之乐,整天光忙活换租客,收租金了。

然而,如果房子不升值,租金收入更是少的可怜,杭州 500 万的房子,假如一年租金 9.6 万,折合下来投资回报才年化 1.92%,你图什么呢?

房子升值?你当真确定你买的房子会只涨不跌吗?如果房产税全面开征,房子的持有成本只会更高。

靠银行存款养老?

存银行短期看确实是不错的办法,但是长期看央行是在持续降息,1993 年一年期存款利率是 10.98%,而到 2015 年只剩下 1.5%,那么再过 10 年呢? 再过 20 年呢?这个利率会是多少?

靠股票基金赚钱养老?

我就问一个问题,确定每年都能赚而不亏?

关于养老的投资一定是防御性投资,安全稳定、持续的现金流始终是第一位的。而我们却过于看重进攻,在追求高收益的路上忘了资金安全的重要性。

03

长寿,是一种风险。

2018 年,我国人均居民预期寿命为 77 岁,假设过些年这个数值增长到 80 岁,而你 60 岁退休,那么在这 20 年的退休生涯,你觉得需要准备多少钱?

我想算少点,等我退休后一月花 1 万,一年 12 万的生活费不算高吧,如果不算上医疗费用,我起码为我的晚年生活准备 240 万,这 240 万,如果年轻时候不准备,难道退休后会突然有钱吗?

这个月,我给自己存了一份年金险,每年 10 万,存 10 年。为什么我要选择年金险作为养老规划?

我最喜欢的,这个保险活多久领多久,本金领完了还能继续领,直到去世。我算了下,我的本金是 100 万,如果 55 周岁开始领养老金,当我 76 周岁时候已经领了 205 万,也就是已经有 2 倍本金,当我到 87 周岁时候累积能领 308 万,已经超过了 3 倍本金。这份保险,可以充分对冲我的长寿风险,给我的晚年生活一份保障。

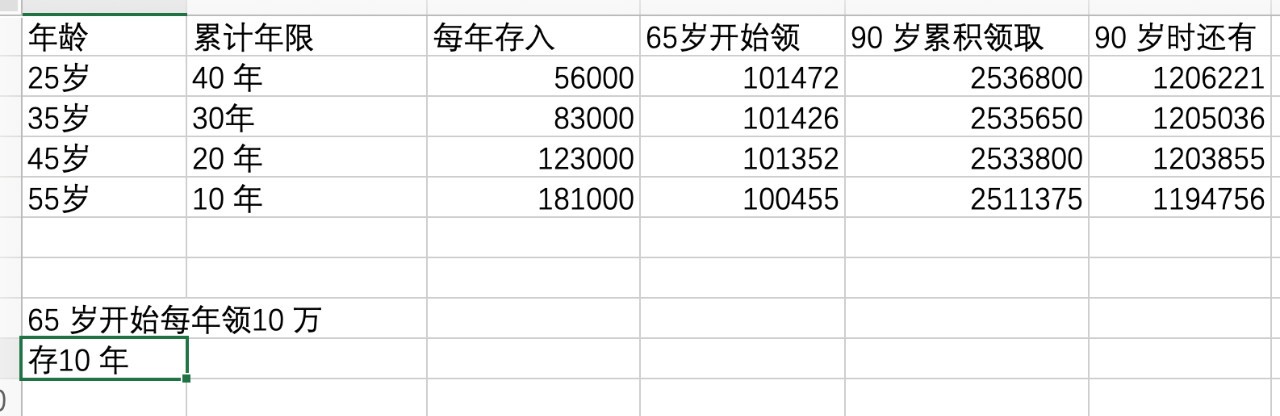

越年轻开始存,你需要的本金越少,利滚利的时间越长。如果你想在 65 周岁每年领 10 万,不同年龄段开始存养老年金区别很大,请看下图:

同样的财务目标,同样的缴费年限( 10 年),25 周岁开始存每年只需要存 56000 元,35 周岁需要 83000 元,45 周岁需要 123000 元,到 55 周岁则成为 181000 元。

55 周岁的存款本金比 25 周岁开始整整多了 12.5 万!这就是复利的巨大威力。正如巴菲特所说,人生就像滚雪球,你要找到湿湿的雪和长长的坡!就算你的雪球比别人小,足够长的雪坡也能让你成为人生赢家。

锁定利率是年金保险的第二大杀手锏。年金保险是「保本」的,你所有的利益都写在了合同里,所见即所得,买的是一份安心。目前市面上最高利率的产品是预定利率 4.025% 的年金保险,这个预定利率不会随着市场波动,投保时候是多少利率,终身可以锁定,收益还是按照复利去计算。

在 1995 年至 1999 年几大寿险公司曾涌现出大量高利率保单,大多都是以超过 6% 的保底利率揽来的保单,平安人寿正是当时市场中风头最劲的公司之一,目前,平安还需要按照当时的利率兑付,一亏就亏了高达 800 亿。

年金保险这种产品只适合做中长期现金流规划,适合做大额开支的资金准备。

- 如果你是单身贵族难以存下钱来,可以用年金保险来强制储蓄;

- 如果你给孩子准备教育金、婚嫁金,也可以用年金保险提前准备;

- 如果全职妈妈是你的职业,年金保险可以给你发工资。

如果你做 5 年以内短期资金打理,急于提前退保取现,你就会发现它不仅不能赚钱,还可能「亏」。

这么设计是保险公司故意不让你提前取现,控制你的消费欲望,对抗人性弱点。毕竟,钱怎么花的,你自己也未必清楚。

今年 12 月底,所有的预定利率 4.025% 的年金险产品都会下架,取而代之的是预定利率最高 3.5% 的产品,别小看这 0.5 个百分点,放长期,那可是几十万的收入损失。

经历了 2019 年的洗礼,比起一夜暴富的昙花一现,我更期待岁月静好的细水长流。