原创 许可 | 来源 消金时代(ID:cftimes)

昨日(10月21日),最高法、最高检察院、公安部、司法部联合印发《关于办理非法放贷刑事案件若干问题的意见》(以下简称:《意见》)

《意见》在2019年7月23日就已制定,但在施行当日,即10月21日对外公布。

此前,借贷领域乱象频出,监管先后对套路贷、黑恶势力等作出解释及判罚标准,本次发放的《意见》则对非法放贷做出明确定义,划定了放贷的边界。

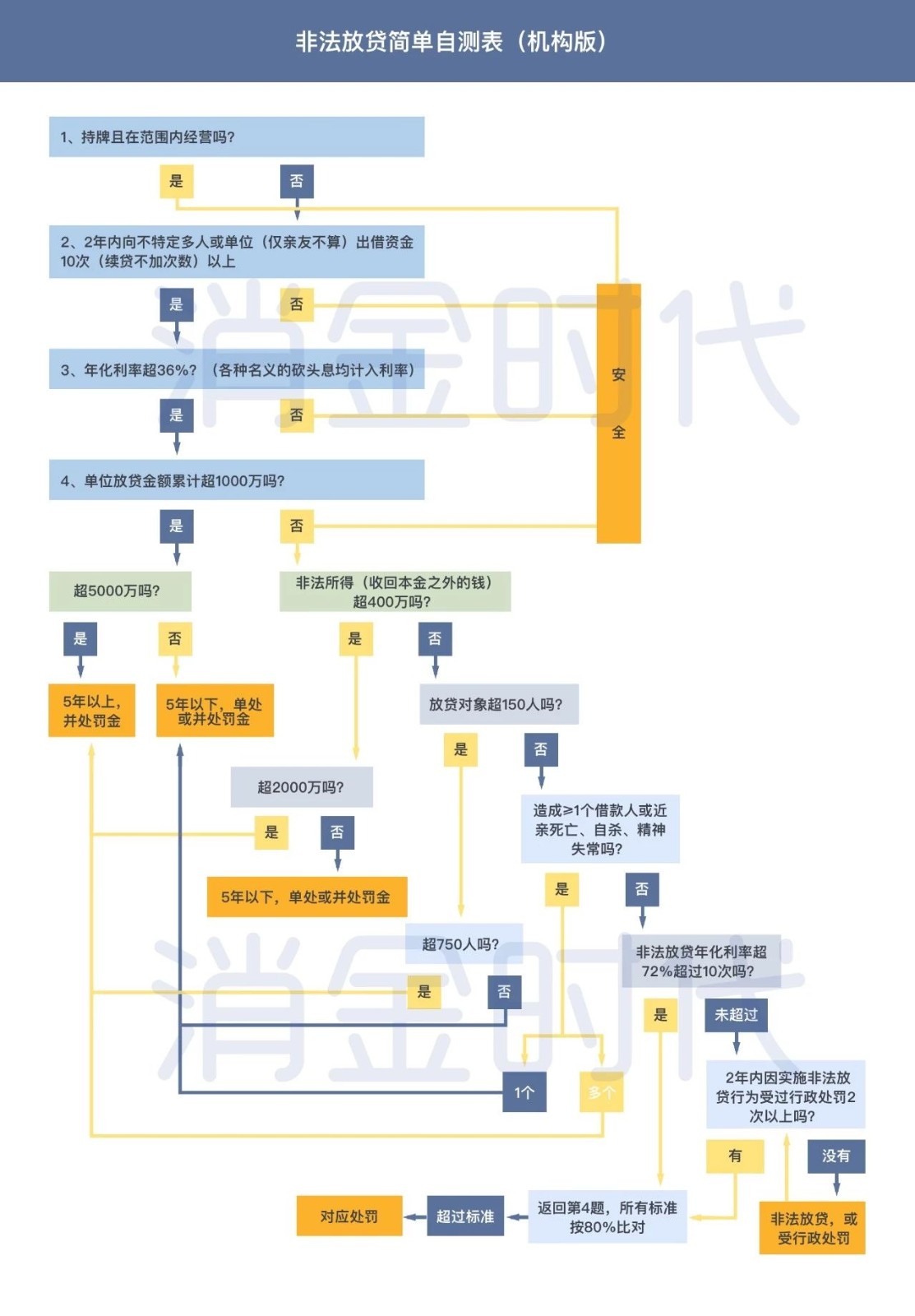

《意见》梳理,一图自测是否中枪

根据《意见》,依照刑法第二百二十五条第(四)项的规定,将具备一定条件的非法放贷行为以非法经营罪定罪处罚。

刑法第二百二十五条第(四)项为:严重扰乱市场秩序的非法经营行为。

无疑,不少超利贷、套路贷平台诱导或迫使借款人过度负债,不仅扰乱金融市场,甚至会引发刑事案件甚至命案。

超利贷平台垒高“好”客户的债务,填补“撸贷老哥”带来的亏空,结果是好人受损失,坏人获利。

并且,在目前乱象下,或许一些合规机构向客户放贷时,该客户仍是“好”的客户,但最终被混乱市场逼成“坏”的客户,对市场造成破坏影响。

《意见》依照刑法第二百二十五条第(四)项的规定,将情节严重的非法放贷以非法经营罪定罪处罚。

非法放贷被定义为:

未经批准、超越经营范围----首先需要持牌经营,拥有放贷牌照,且仅在经营范围内,如地方小贷仅能在规定范围内放款、城商行跨区经营受限。

以营利为目的----例如借钱给朋友,不收利息,则没有营利目的。

经常性地向社会不特定对象发放贷款----此处文件定义为:2年内向不特定多人(或单位)以借款或其他名义出借资金10次以上(同一贷款续期不算)。

这条让几乎所有的现金贷平台都中了枪,假设人均借款1000元,那么放款1万元即达标, 而市场上的小型现金贷平台,都至少有几百万元规模在放贷。

非法经营罪量刑为:情节严重的,处五年以下有期徒刑或者拘役,并处或者单处违法所得一倍以上五倍以下罚金;情节特别严重的,处五年以上有期徒刑,并处违法所得一倍以上五倍以下罚金或者没收财产。

消金时代对文件列举条件进行梳理成表,各位可对照参考(此处为机构标准,个人放贷标准参考全文):

(点击查看大图,转载请注明)

年化36%红线与暴力催收

是否成为刑责,情节是否严重,年化利率超过36%为判断的关键标准。

《意见》指明以介绍费、咨询费、管理费、逾期利息、违约金等名义和以从本金中预先扣除等方式收取利息的,相关数额在计算实际年利率时均应计入。

而这里并未解释关于年利率是按照息费之和除以借款本金(APR)计算的年利率还是IRR方式计算的实际年利率。

如果以APR方式计算,那么会让采用极端前多后少还款方式的超利贷存活,无法达到打击效果。

还有不少非BATJ背景等的金融科技平台,年化利率在36%以下,但以IRR方式计算利率在40%-100%之间,如拍拍贷、中腾信旗下小花钱包等(根据聚投诉信息计算)若采用IRR方式计算,他们或将受到较大打击。

参考此前司法判例,目前法院普遍以APR方式计算利率,但也有多位持牌金融机构人士表示他们认为《意见》此处实际年利率指IRR方式计算。

此外,而使用暴力催收等手段对非法放贷产生的债务强行催债构成犯罪的,会被数罪并罚。而如果采用滋扰等方式索要债务,并且已经犯非法经营罪的,从重处罚。

如果是黑恶势力非法放贷的,上述认定“情节严重”“情节特别严重”的规模标准,将降为相应值的50%。

对平台的影响

《意见》写明,本意见自2019年10月21日起实施。对于本意见施行前发生的非法放贷行为,依照最高人民法院《关于准确理解和适用刑法中“国家规定”的有关问题的通知》(法发【2011】155号)的规定办理。

根据律师肖飒的解读,此条可理解为“新人新办法,老人老办法”,对于2019年10月21日之前进行放贷而之后停止放贷的人员而言,基本上不会按照非法经营罪处罚。

对照来看,所有无牌照超利贷,都将没有生存的土壤,“714高炮”将成历史。

理论上来说,助贷机构若是为金融机构推荐出借人,目前暂不涉及需要持牌问题,但助贷机构从持牌金融机构获取资金,也可能踩到雷区。

《意见》指出:为从事非法放贷活动,实施擅自设立金融机构、套取金融机构资金高利转贷、骗取贷款、非法吸收公众存款等行为,构成犯罪的,应当择一重罪处罚。

肖飒认为:“助贷幻灭,从银行等金融机构套取资金或得到授信后,向社会不特定人放贷,可能涉嫌高利转贷罪、骗取贷款罪、非法经营罪、非法吸收公众存款罪,发案后,选择其中最终的一个罪“定罪判刑”。

也有银行人士对消金时代表示,如果政策的大方向为扶持中小银行,那么为银行服务的助贷机构、科技公司也能过得好,但如果中小银行也逃不了被兼并的命运,那么助贷市场也将迎来相同的命运。

对于P2P网贷生态来说,P2P行业已历经长久整治期,存在资金池的机构已大部分出清,借款人与出借人以存管直连模式对接,但P2P网贷经营资质如何判定还未可知。

肖飒认为,放贷必须持牌,不因自己是P2P而钻了空子。“个人非法放贷”同样是刑法关注的内容,2年之内向不特定多人,以借款名义出借资金10次以上,累计出借超过200万(有可能被解释为:含利息复投),则职业放贷者涉嫌非法经营罪;获得80万以上的利润(违法所得),则出借人也涉嫌非法经营罪;“P2P出借人投标标”指向的对象累计超过50人,则出借人涉嫌非法经营罪。

但是,未超过年化36%的出借人不涉嫌犯罪;超过年化36%的出借人群体也不必过分担心,毕竟是2019年10月21日之前的行为。

对于持牌金融机构来说,超出经营范围也可能涉及违法放贷。依靠助贷机构获取超额收益的银行,可能会面临相应收益的下降,而一些自身资产端水平较弱,对助贷机构更为依赖的持牌机构,可能也将经历阵痛期。

对于整个金融市场来讲,肃清非法金融活动,市场逐步规范,长久来看,消费金融领域将健康持续发展。