摘要:最近,很多人希望左哥复盘一下微贷网。最主要的原因之一,是微贷网近期频繁加息和渠道放毛,引起了不少人的恐慌。去年,不少车贷平台纷纷暴雷。车贷龙头微贷网,成交量高企、投资人活跃、退出保持正常,一副岁月静好的样子。

原创 左眼跳财 | 来源 左眼跳财(ID:zuoyantiaocai8)

最近,很多人希望左哥复盘一下微贷网。最主要的原因之一,是微贷网近期频繁加息和渠道放毛,引起了不少人的恐慌。去年,不少车贷平台纷纷暴雷。车贷龙头微贷网,成交量高企、投资人活跃、退出保持正常,一副岁月静好的样子。

作为车贷平台,在扫黑除恶下的背景下,微贷网似乎是一个另类。2018年第三季度,也是雷潮最严重的时候,微贷网净利润为1.873亿(本文统一用人民币换算),2018年全年净利润为6.046亿,环比增长27%,账上现金也没有减少。

2019年第一季度财报显示:微贷网净营收为9.497亿,与去年第四季度的9.935亿相比下滑4.4%。

2019年第一季度,微贷网的贷款便利服务费为7.669亿,与去年同期的7.144亿相比增长7.4%,与去年第四季度的8.447亿相比下滑 9.2%。无独有偶,贷后服务费为8350万,与去年同期的8230万相比增长1.4%,与去年第四季度的人民币8420万相比下滑0.8%。贷款便利服务费和贷后服务费两者减少的主要原因,都是贷款额和贷款余额减少。由于市场环境的影响,受现金贷整治、P2P网贷平台整改验收等监管文件的密集落地,平台纷纷采取措施整改,致使车贷业务成交量逐渐降低。值得一提的是,在行政支出、人力支出等成本管控下,微贷网营业成本有所降低,净利润上涨。

经调整后,2019年第一季度的净利润为1.35亿,2018年第四季度为1.33亿,环比增长1.5%。

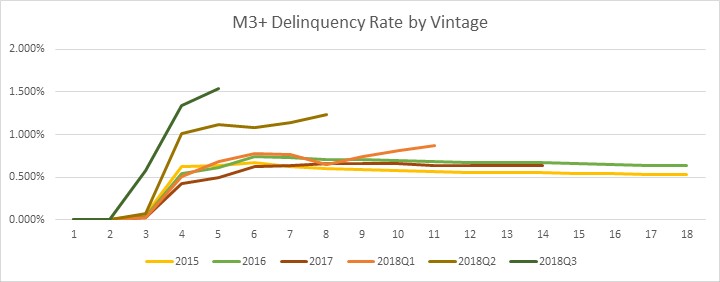

在成本管控方面,微贷网从2017年开始,通过减少门店数量来降低人事费用。而由于员工成本的下降,2019年第一季度行政开支下降了48.7%,达到5.8亿,而上季度仅仅下降了1.29亿。另外,第一季度市场活动的增加,市场和销售费用、研发费用支出环比增幅较大。微贷网当季市场和营销费用环比增长24.8%,从上一季度的3920万,增长至4890万。可是数据之下,平台也有隐患。尽管微贷网以净利润增加、账上现金也并未减少的状态躲过了2018年三季度的行业暴雷潮。但在其他车贷平台于去年四季度逐渐恢复放款的同时,微贷网放款量几乎无增长,甚至在今年一季度开始下滑。据财报数据,截至2018年年底,微贷网同期平台累计逾期率高达6.45%,较上半年的3.32%增加了37.7%,这并不上是一个好信号。作为独立上市系平台,微贷网的抗风险能力,本质上依赖于自身资产质量。我们来看看具体的逾期率数据,微贷网的Vintage M3+逾期率(相当于净坏账率)。

解读:微贷网2018年的资产坏账率比2017年高出一倍不止,并将持续影响。扫黑除恶下的车贷行业,整体生存环境恶劣。上市之前,微贷网宣传平台坏账率在0.3%左右,上市财报也证明了这点。这与微贷网贷后催收能力有关。但平台的续贷模式,可能是更重要的原因。据第三方早前数据统计,微贷网是续贷标规模最大的平台,2017年上半年达到282.2亿,占平台整体规模的65.7%。左哥之前浏览微贷网的标的信息,也发现续贷标的占比较高。借此,简单讲讲P2P续贷标吧。续贷标,是指借款到期后,借款人在平台进行续借。能有效解决借款人的资金需求,也能满足投资人对短期标的流动性。但也有些平台钻空子,变相地借续贷进行拆标,或者是借款人还不上款的缓兵之计,将风险滞后,掩盖平台的坏账。也就是说,如果借款人还不了款,平台可能会通过续贷掩盖坏账。这时候,理财端的投资人根本不知道,借款人已经失去了还款能力。从这个逻辑看,微贷网的实际坏账率,可能要比财报披露的要更高。对于续贷,我们需要综合衡量其利弊,对平台的道德把控也很重要。正常情况下,平台会对借款人进行重新审核,对抵押车辆会进行重新评估,风险也就可控。既然车贷遭到严打,那么平台怎么赚钱?平台的流动性如何保证?核心可能在20%的信贷业务上。在很多人眼里,微贷网一直是车贷老大,其实微贷网最初做过信贷,失败告终又转型为车贷。当时车贷市场还是一片蓝海,微贷网较早抢占市场,迅速立于不败之地。后期在房贷、信贷领域也有所尝试。不过从目前的成交比例看,车贷业务占据80%,依然是平台的核心业务。另外一方面,微贷网也有现金贷的前科。2017年11月,微贷网在其投资端APP上架了「借365」(目前已下架)。放款额度在500-8000元之间,借款期限分7/14天两种(714高炮,利率当然也不低)。因为政策原因,车贷业务受阻,现在的微贷网也在寻求转型,不断增加信贷业务的比例。

据投资人反馈,之前的借款匹配到一个叫做「多米贷」的信贷产品。左哥在聚投诉简单看了下这款产品的投诉信息,大都是暴力催收和砍头息,放款利率大约在50%-100%左右。 投诉中,都提到了强制购买保险的做法,前段时间刚被监管部门叫停。微贷网在车贷业务发展不利的情况下,选择盈利空间更大的信贷业务,无可厚非。但是,在目前严打「现金贷」和「砍头息」的政策下,如何健康转型以及不触碰政策红线是微贷网需要解决的问题。站在投资人的角度,平台赚钱越多当然越好。但有时候,得再深一步,这个钱赚得是否有政策风险,是否是可持续的。至于很多投资人关注的平台加息和渠道放毛,左哥推测原因之一,是信贷资产的利差较高,有较高的利润空间,如果是这样就还好。如果是因为大环境不好,平台为了保证流动性的操作,从而频繁加息和放毛,这个就不是什么好兆头了,需要密切注意后面平台的营销动态,再做决策。

好了,以上内容仅为左哥一家之言,如何综合权衡微贷网的优势和隐患,请投资人自行判断。

京公网安备 11010802036975号

京公网安备 11010802036975号