摘要:01、权威发布

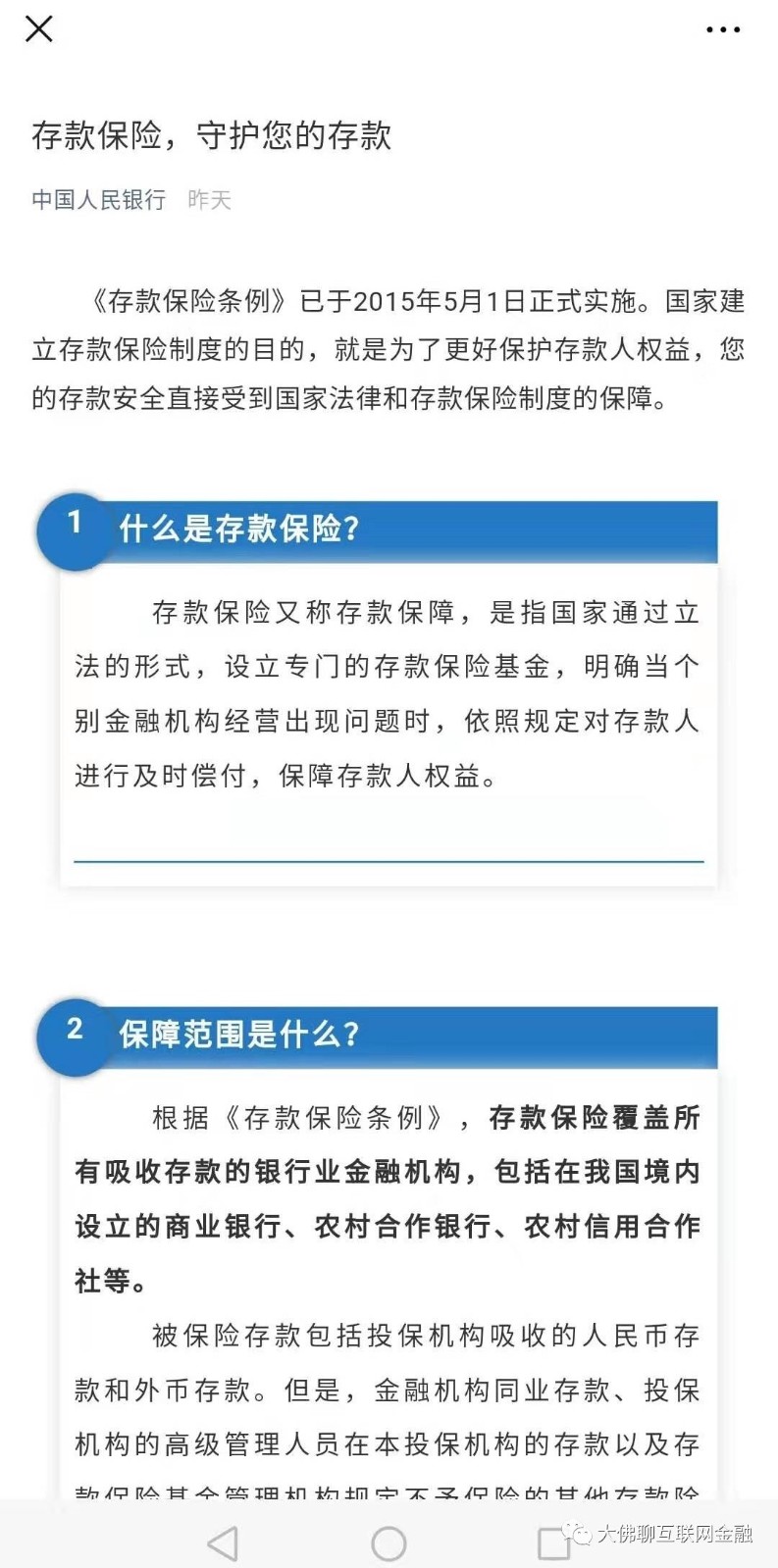

这是央妈最近发的一则科普文,之前小存也写过一篇类似的,不过是用大白话说的《终于明白了存款50万到底怎么赔!》。

02、近期消息

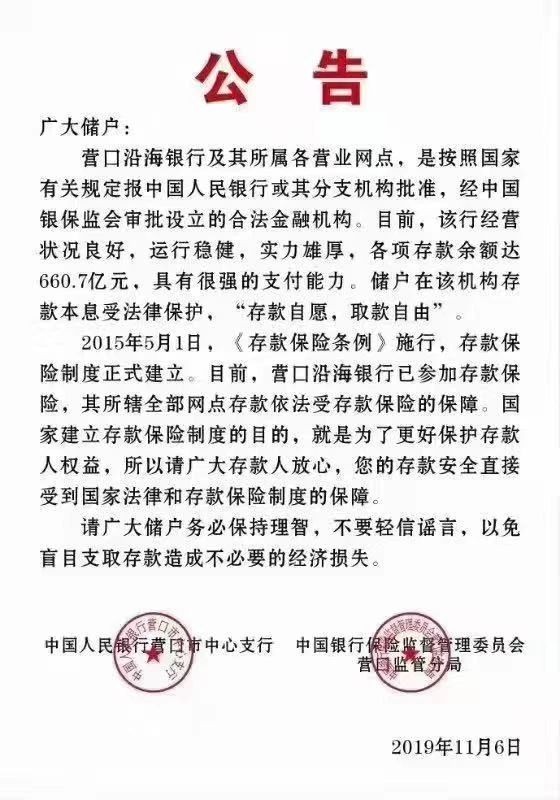

人行营口中心支行和银保监营口分局共同发布的公告显示“目前,该行经营状况良好,运行稳健...

原创 乐山大佛 | 来源 大佛聊互联网金融(ID:lsdf628)

01、权威发布

人行营口中心支行和银保监营口分局共同发布的公告显示“目前,该行经营状况良好,运行稳健,实力雄厚,各项存款余额达660.7亿元,具有很强的支付能力。”“请广大储户务必保持理智,不要轻信谣言,以免盲目支取存款造成不必要的经济损失。” 消息显示,各个网点24小时正常开展业务,储户随时可以取款,都正常办理。这是经银监会批准,2010年12月21日成立的一家股份制城市商业银行,注册资本金20.5亿元人民币,总行营业部下设11家一级支行,9家二级支行。03、相关消息

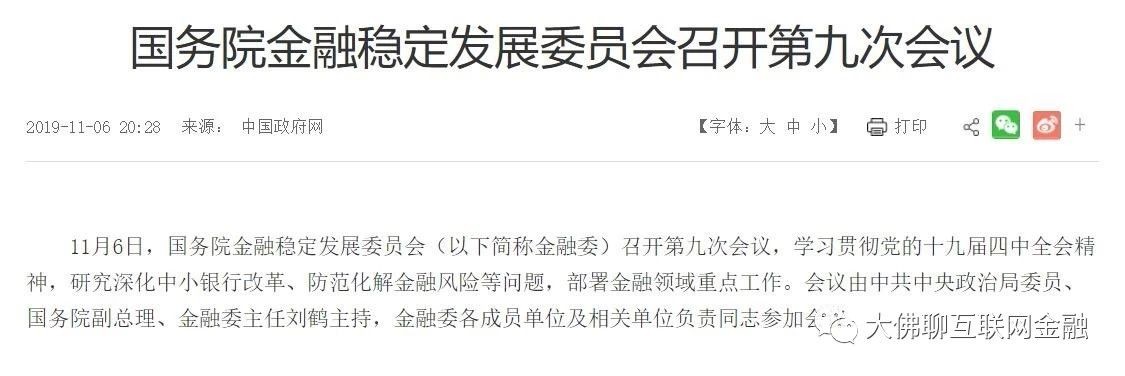

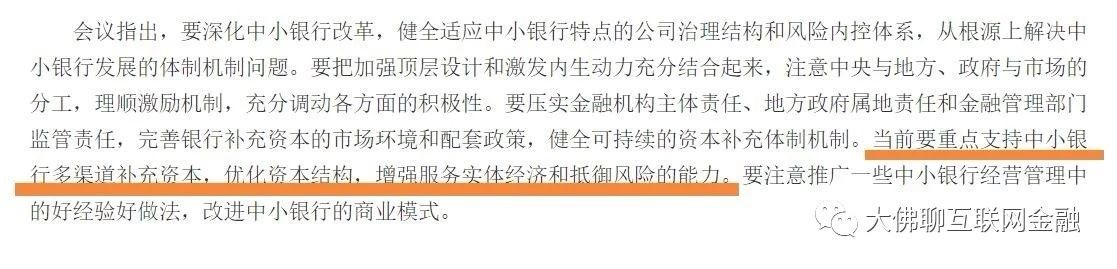

金稳会是2017年11月,经过DZY、GWY批准成立的,这次是第九次会议,这次会议指出的重点如下:

对于那些散播谣言的,还是那句:

“无法外之地!不信谣!不传谣!”

银行存款的“信仰”破灭是很难的,对一般的储户而言,他们在银行的正规存款有两个高个子顶着,即人行和银保监,还有一个盾牌就是《存款保险保障条例》,前两个可以保障信仰的坚固,后面一个盾牌是位扫地僧,可以基本消除掉未来有可能发生的商业银行破产给普通老百姓储户带来的实质的资金损失冲击。再说下银行分类,最普遍的就是国有和商业,国有和商业性银行的差别,详细说说会有抗风险能力、机构实力、业务范围、客户群体的定位等等的不同,但这些主要还是源自背景的不同。四大国有银行的业务和能覆盖的客户几乎占据了全国各地、各行业、各阶层,他们的控股人是更高层的ZY,也就是最高的背书,而且除了常说的工、农、中、建、交和新晋的邮政六大行外,还有俗称的开姨国开行、农发行、进出口行这类政策性大行,这些有力的背景就让他们手中拥有的工具非常得多,可调动的资源也更多;而商业性银行主要是为某个区域范围或是某类客户去服务,覆盖面要小得多,其中一部分的商业性银行多是地方ZF给予支撑,因为现实中还有许多的小地方还属于欠发达地区,没钱或资金紧张,那些地方上的农商行或城商行在当地用低息成本揽点存款,然后贷款给当地的政信类的政府平台或是本土的企业,进而扶持当地的经济发展,所以当地必须要给予支持了。但是商业性银行毕竟是站在市场上的,随着毛衣的波涛近期显示平缓,《进一步做好利用外资工作的意见》的出台,华尔街那帮比狼还狠的进来后,金融机构面临的竞争将更加残酷。国内的《商业银行破产风险处置条例》在2017年就开始探索相关的法律法规,再到今年,银保监的郭领导就又说要研究如何改组改造高风险机构,推动金融供给侧结构性改革。所谓“改进中小银行的商业模式”的要求,其实就是要适应市场,适应竞争,未来不能在浪潮中站稳脚跟的可能就要面临退出、兼并的市场结果了。 当然普通的储户在这方面还是不用太过担心,之前的包商即使是在被接管后,“个人储蓄存款本息全额保障,个人存取自由,没有任何变化”,正规的银行理财“接管后,包商银行个人理财各项业务不受影响,原有合同继续执行,无需重签”。现在不论是何种理财产品,只要是正规的,都会特别注明风险事项,客户风险提示和投资者教育都是会摆在首当其冲的位置上,选择适合自己风险承受能力的产品是个前提,像年龄很大的那类人,风险承受能力很低的,即使是储蓄也可以考虑移步到四大行。毕竟所谓“找高个子顶”的深层含义,终归还是实力的比拼,能使用怎样力度的工具,能调集怎样规模的资金,能操控何种有影响力的机器。像发行永续债和优先股来补充资本,在公开市场业务中获取较低成本的负债,这方面的优势和机构的背景以及实力关系很大,像我们常说的政信类的政府平台它就是财爸旗下的融资工具,这类的如果遇到困难,地区找地方调拨资金,地方扛不住可以找上面,越往上可以用的化解方式越多,真遇到需要救火才可以解决的事情,除了降息降准,印钱的机器也可以继续开动,所以银行和政信发生较大范围火势的几率极少,因为他们的股东是某某财政据或某某国资委,这类的平台本身就不是以盈利为目的成立的,所以他们真正的老板还是上面的领导,普通投资人购买政信类的债权仅是投资的一种方式,而不会像网贷平台一样最后还能成为平台的股东,这也是就是正规金融机构以及政信类政府平台和网贷平台最不一样的地方。

当然普通的储户在这方面还是不用太过担心,之前的包商即使是在被接管后,“个人储蓄存款本息全额保障,个人存取自由,没有任何变化”,正规的银行理财“接管后,包商银行个人理财各项业务不受影响,原有合同继续执行,无需重签”。现在不论是何种理财产品,只要是正规的,都会特别注明风险事项,客户风险提示和投资者教育都是会摆在首当其冲的位置上,选择适合自己风险承受能力的产品是个前提,像年龄很大的那类人,风险承受能力很低的,即使是储蓄也可以考虑移步到四大行。毕竟所谓“找高个子顶”的深层含义,终归还是实力的比拼,能使用怎样力度的工具,能调集怎样规模的资金,能操控何种有影响力的机器。像发行永续债和优先股来补充资本,在公开市场业务中获取较低成本的负债,这方面的优势和机构的背景以及实力关系很大,像我们常说的政信类的政府平台它就是财爸旗下的融资工具,这类的如果遇到困难,地区找地方调拨资金,地方扛不住可以找上面,越往上可以用的化解方式越多,真遇到需要救火才可以解决的事情,除了降息降准,印钱的机器也可以继续开动,所以银行和政信发生较大范围火势的几率极少,因为他们的股东是某某财政据或某某国资委,这类的平台本身就不是以盈利为目的成立的,所以他们真正的老板还是上面的领导,普通投资人购买政信类的债权仅是投资的一种方式,而不会像网贷平台一样最后还能成为平台的股东,这也是就是正规金融机构以及政信类政府平台和网贷平台最不一样的地方。 最后,真正有信仰的东西,他们的生命力更强劲,上面有各种各样的方法让信仰继续坚挺下去,因为这类的背后是一个更大的机器在运转。

京公网安备 11010802036975号

京公网安备 11010802036975号