原创 许 | 来源 大丫的分享手册(ID:gh_5ab28274c3ac)

各位朋友好,欢迎打开大丫的分享手册

我和我的同事们每天都会研究保险公司和各种各样的保险产品

大家都是保险经纪人的情况下,同事们都为自家买了不同的保险

我常常把买保险比喻为,挑选女朋友

每个人的需求不同,挑选女朋友的侧重点不同,买保险自然也各有偏好

唯一可以确定的是:这个市场上不存在没有缺点的保险

清楚缺点,能够接受这些缺点,那就是适合你的保险

今天,我为自己持有的这份重疾险【信泰百万无忧】做一个产品测评

测评依据为合同条款,客观中立,不吹不黑

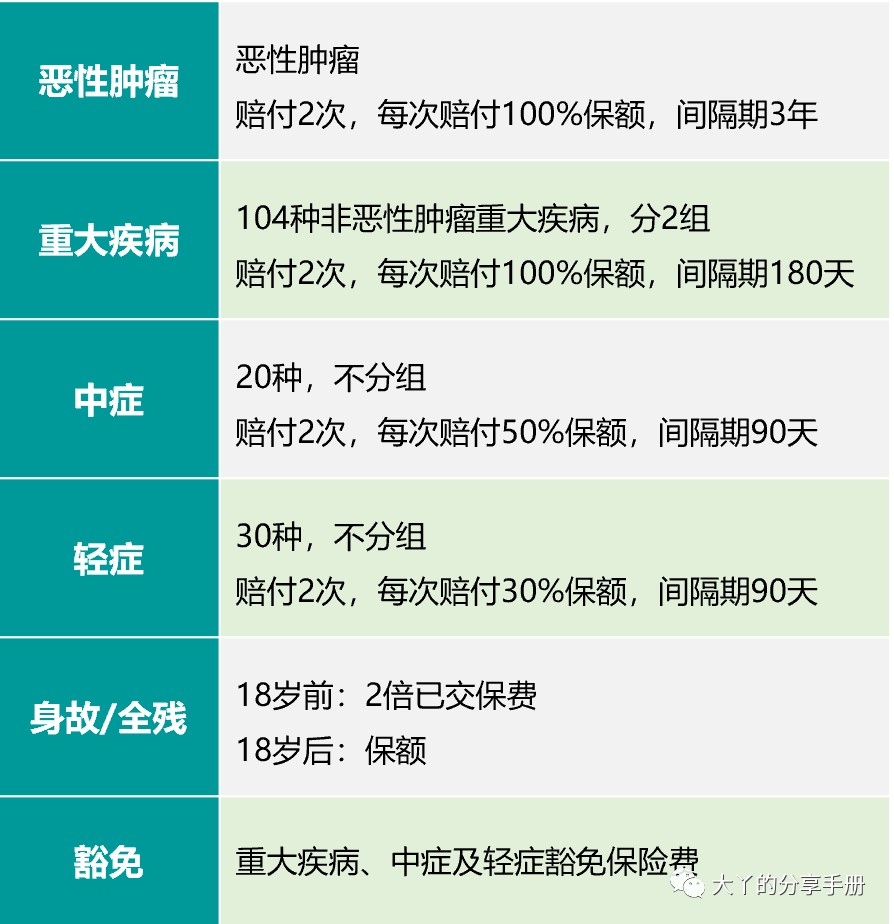

01保障概览

02产品优点

恶性肿瘤的额外赔付,间隔期3年,恶性肿瘤的新发/复发/转移/持续状态均能理赔

目前是恶性肿瘤二次赔付的市场最优条款

02

104种非恶性肿瘤分2组赔付2次,高发的心脏相关疾病与脑部疾病分开分组

优于目前市场上70%以上的非恶性肿瘤只能赔付一次的产品

03

单侧肺脏切除/慢性肾功能障碍两个高发的轻症放在了中症疾病列表,理赔额度增加至50%

04

等待期90天,等待期内发生中症/轻症疾病,不承担保险责任,但合同继续有效

是目前市场上的最优条款

05

重疾间隔期短,2组非恶性肿瘤重疾的间隔期180天,恶性肿瘤与非恶性肿瘤之间的间隔期180天

间隔期为目前市场最优

06

重疾/中症/轻症的二次理赔,均无‘同源条款’

这点优于市场上90%以上的保险产品

07

疾病无隐形分组,重大疾病/轻症/中症,都没有隐形分组

08

未成年人身故责任给付2倍已交保费,优于80%以上的重疾险

市场大部分是返还已交保费,当然也有赔付3倍已交保费的产品

09

高发重疾种,仅有2个重疾有赔付限制,双耳失聪/语言能力丧失2项高发疾病,3岁以上才能理赔

90%以上的重疾险对双目失明/双耳失聪/语言能力丧失3项重疾,有3岁以上才能理赔的限制,当然也有少部分产品无年龄限制

03产品不足

中症/轻症多次赔付有90天的间隔期,表面上看,落后于无间隔期的产品

但是大家忽略的是,无间隔期的产品,中症与轻症绝大部分都有‘同源条款’(或者在疾病中有隐形疾病分组)

04其他

1

线下产品

(有保险公司专员服务)

2

支持人工核保

(多个常见健康异常核保相对宽松)

3

投保人豁免也可人工核保

(投保人豁免也可除外承保)

4

价格适中,性价比较高

(支持30年缴费)

适合人群:

1)女性被保险人(恶性肿瘤发生概率较高)

2)看中恶性肿瘤多次赔付人群

3)看中全面保障+服务的人群

4)有体检/门诊/住院或其他健康检查异常人群