原创 胡小媛 | 来源 慢钱财商(ID:mqcs999)

巴菲特在1993年的致股东信中提到,通过定期投资指数基金,一个什么都不懂的投资人通常能打败大部分的职业经理人。

定期投资基金,即基金定投。买入后,绑定工资卡,每月自动准时扣款,门槛低,最低有1元起投的基金,简单方便,因此又称懒人投资。

基金定投正因这些特点,被公认为最适合普通大众投资理财的选择。

但现实中,很多人却抱怨做了那么多定投怎么还是没赚到钱?

其实,“懒人投资”,也需要讲究一些投资小技巧。

那些靠基金定投赚钱的,大多做到了这四点:

01

不断投

有些人虽然做了三年的基金定投,但投资的总期数可能还不够12期。这个月因为剁手过猛,没钱投了;下个月因为还信用卡又断投了。断断续续,三天打鱼两天晒网的定投方式,效果自然不明显,投的少,也就涨的慢,赚的少,结果也就不太令人满意了。

赚钱的定投法,一般都是风雨无阻、雷打不动地每月、每年地坚持投入。只有保证每个月投入的本金,才能迎来更好的收益。

02

关注价值,而非价格

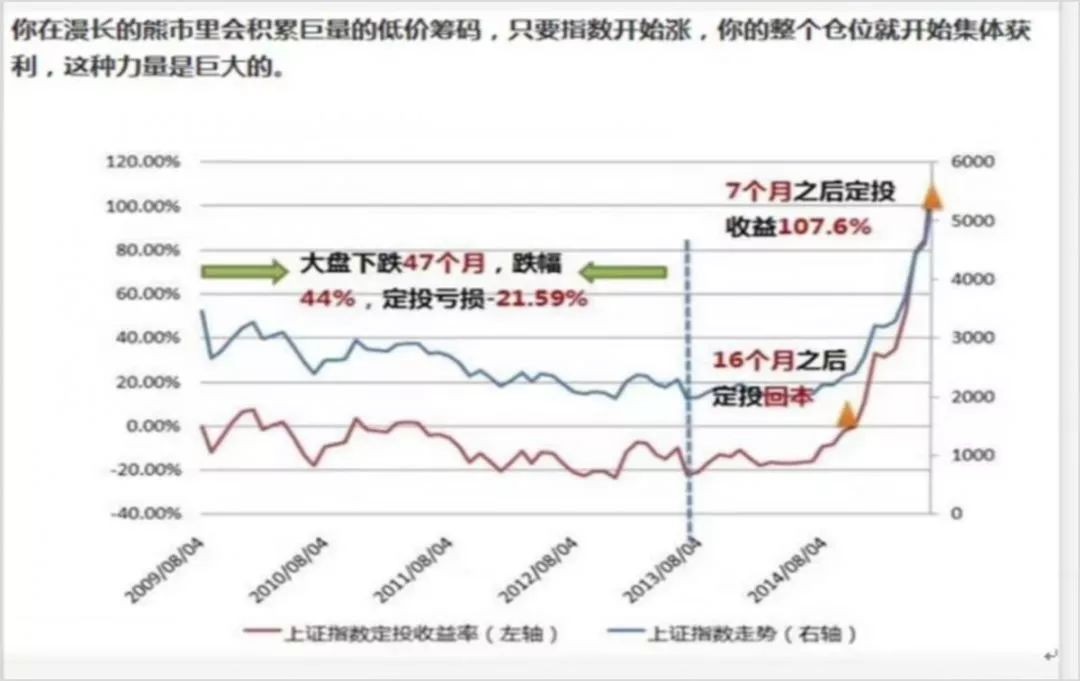

如图,从2009年到2014年基金定投收益走势来看,前面4年其实一直处在低价。但是在第5年的时候,随着大盘指数的上涨,整个仓位开始集体获利,这种力量往往强大到惊人。

那为什么很多人买基金还是没赚到钱?

问题就在于,前面持续走低的四年,没几个人能熬的过去,尤其是越走低越坚持投入的行为,大多数人做不到,看到开始亏损了就赶紧抛售了。

这也像进取型人格和表现型人格。

进取型人格关注的是自身成长,自身的价值,而非价格。很多人投资关注的是投资标的的价值,而非价格。价值不变,价格下降,我们应该买进而非卖出。

表现型人格关注的是他人的评价,如果你关注自己买的东西别人是否喜欢,是不是愿意用更高的价格买走,而不是关心它本身的价值,那你很可能就越跌越卖,越涨越买,这不仅没有利用好市场的弱点,反而被市场利用了,结局往往都是亏损的。

这也是很多人买基金定投赚不到钱的原因。

03

越早越好

就拿我身边的朋友小赵来说明。她今年26岁,在深圳月薪1.5万,每月消费大概8000左右。如果她现在开始通过基金定投为自己做养老准备。到60岁将会存下多少钱呢?

假设小赵60岁退休,退休前的通货膨胀率和工资增长率等变化因素按照正常发展走势来算,小赵从现在开始每月只需投入1046元,在60岁退休时可获得6016812元的养老金。

假设小赵40岁才开始做这项投资,通过同样的计算方法我们得出,由于要养家,每月开销上升到15000,其他所有条件不变,那么小赵每个月需要投入的是6529元,退休时收回本金和收益的总金额为6523477元。

虽然最后的总金额相差不大,但每月投入的金额相差6倍多,而且40岁以后的小赵上有老下有小,事业基本已经到顶峰,开源的可能性很小,经济压力非常大,而每个月还需要投入6529元来养老的话显得非常吃力。能坚持下去的可能性非常小,所以,基金定投一定是越早越好的。

04

组合分散风险

基金定投一般都不是买一两只,也不是买七八只,而是挑选出3-5只优质基金即可。

即使某只基金真的买到了所谓的“垃圾股”,但因为只占投资的一部分,所以风险仍然是可控的,至少还在投资者的承受范围之内。

就好比,你把10万元借给10个人往往要比借给1个人靠谱,因为这样大大降低了不还钱的概率。

对于追求财富保值增值的普通大众投资者来说,基金组合的选择非常关键。

成功的艰难不是在于一次两次的暴利,而是持续的努力与保持,再加上一点点小技巧和经验!