原创 乐山大佛 | 来源 大佛聊互联网金融(ID:lsdf628)

本月最大的动作就是把银湖网的不良资产处理掉了,处理垃圾资产时虽然亏了,但处理完后一身轻松,也不用再提心吊胆的纠结了。不良资产处理完后,资产配置也更合理健康的多。

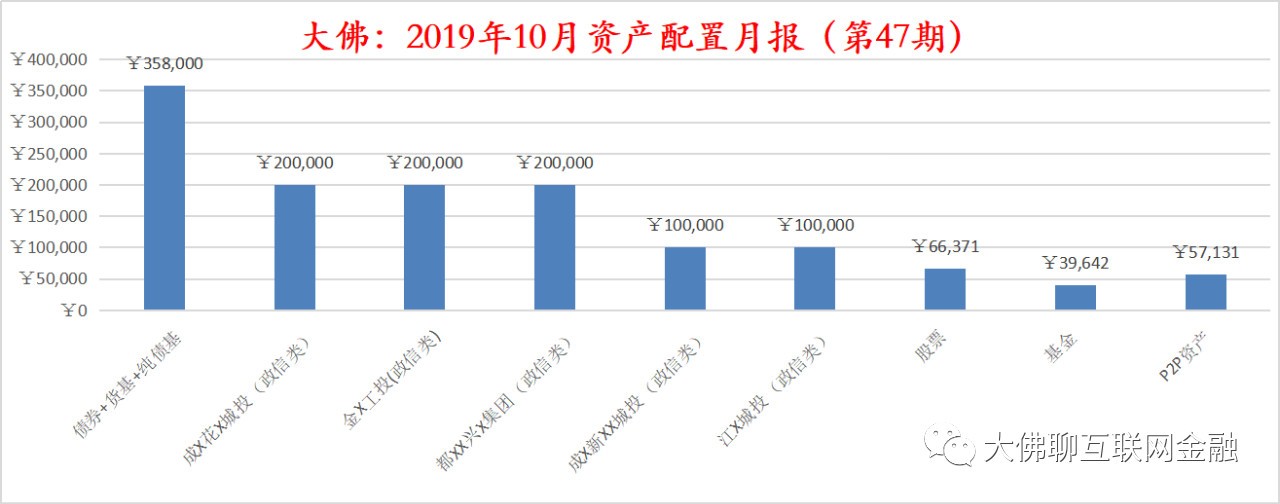

本月预期收益为-3.39万 元,持有本金132.1 万元。具体的布局如下图:

我个人从2012年就开始玩P2P,2015年以前是记账了但是未每月公开个人投资数据,从2015年开始每月公开个人投资数据,本月是已经连续第47期公开投资实盘数据。前面的2012到2018年之间都是赚,前几年的年化收益率也都在15%以上,就2013年的收益率只有13%,今年盈利的部分,主要是拿去处置去年在网贷里面剩下的不良资产,总体上还是赚的。其实那些做生意的老手们,他们一般有这个玩法:比如采购回来一批新鲜货物,刚开始卖的时候价格比较高,等他们卖到回本以后,剩下的那些不太新鲜的剩货,他们就要降价甩卖,再往后亏本都要处理掉残货,最后剩下的一点点,几乎就是给钱就会处理掉了,因为回本后,剩下的资产只要卖掉,都是赚的钱。很多时候大道至简,网贷里面的逻辑也一样。前面几年赚到钱了,不仅本回来了,还赚了额外的利息,现在不玩网贷后,剩下这些赚的利息类不良资产,只要有下车通道,我就会考虑把它处理掉。

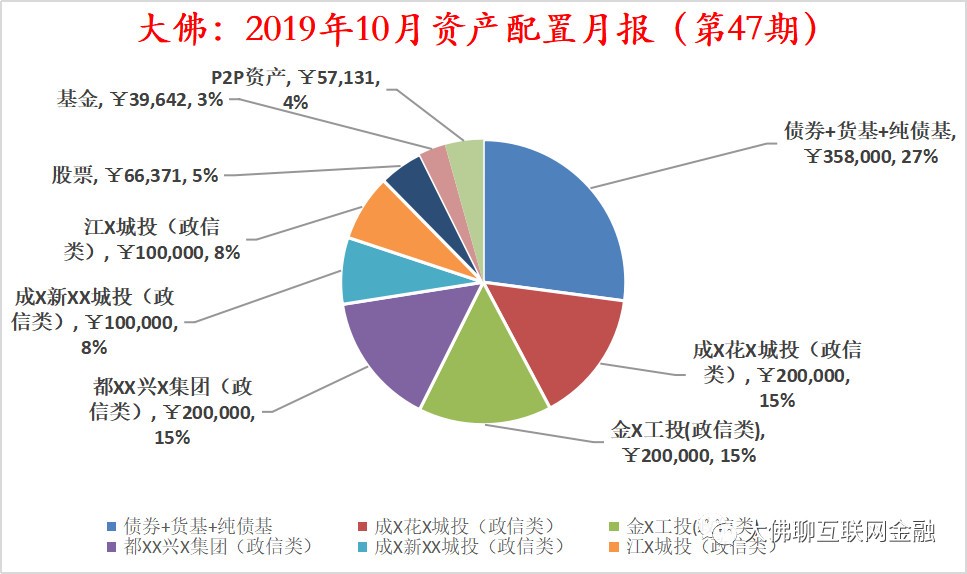

资产配置饼状图如下:

最近,个人投了一个新的政信项目,如下图:

这个也是成都下属区域的,而且从区域上看比都江堰和金堂还要稍微好一些,也是在成都东进的战略地位上,项目融资方为AA级,另外还找了两个AA级担保方为项目做增信,相当于这个项目有当地三个AA级信用的政府平台公司为项目做增信,从本质上看风险也能更低。一般来说,一个政信项目有一个AA的公司做增信基本上就是比较好的了,双2A的政信项目当然更好,一个项目能捆绑上三个AA平台的就比较少见。国内还有不少地方连一个AA级信用的融资平台都没有,那类地方即使想做政信项目,也很难做。

3、大宗商品类

本月只操作了两笔,一笔是卖掉了原油,还有一笔是卖掉了天然气。

天然气方面,那更是过山车,曾经最高盈利了22%的时候没止盈,多持有一段时间后,在月中的时候,把利润全跌没了,后来又涨回来了不少,所以暂时给它全止盈了。

4、关于终极风险

做任何一项投资的时候都要考虑投入后的终极风险在哪里,也就是最坏的结果是什么,越好的资产越会有很厚的安全垫。

P2P的终极风险就是血本无归,尤其是遇到跑路和诈骗的平台,几乎跟血本无归没啥区别。花非常多时间和精力去研究的即使业务全是真实的平台,但因为很多民营老板自身实力有限,调集资金的能力有限,平台规模却又做的非常大,其实很多都很难做到良性转型退出,即使是做真实业务的平台也只能说是大概率能回部分本金。但这个“部分本金”到底是多少,不同的平台就会有差异,所以P2P的终极风险是很残酷的。

港股、美股的终极风险也是深不见底,最近看到有些人在推荐去港股、美股开户投资,其实这个的风险一点都不比P2P的风险小,因为美股和港股没有保护机制,也没有涨跌停,大家看看前几天51信用卡,一天之中最高峰时就跌了40%,原因就是因为实控人被请进去“喝茶”,另外51人品还关联了一家港股公司,网信背后也有一家关联的港股公司,那股价离最高峰时跌去了接近99%,还有在美国上市的信而富的股票等,这些的终极风险发生后,跟血本无归也没啥区别。相比较而言,A股的保护机制稍好些,它会有涨跌停保护机制,风险也要稍微小一些,不过能在A股里面能赚到钱的毕竟是极少数。

政信定融类政府债的终极风险方面,这一块截止到目前是有信仰的,它最坏的结果大不了就是违约延期还,一般即使倒霉遇到违约,它也能快速解决还掉,它不可能像P2P、美股、港股一样有血本无归的终极风险。政信定融类玩的好一点的争取做到不遇到违约的,P2P做到好点的就是不遇到跑路、诈骗和被立案等血本无归的平台。

房子的终极风险就是买入后,房价不涨甚至跌跌跌,但它即使跌了后,你可以把它租出去收租金,哪怕是每年收2%回报率的租金,它也可以算是保底收益的一种,那万一以后房价又涨回去了呢?所以很多大妈喜欢配置房产,但房产过多的投资人要提防未来的房产税,房子少的就无所谓。

正规银行五十万以内银行存款和国债的终极风险就是:您到期后,忘了去把它取出来,然后忘了的那个时间段内利息可能会变少,这种就是国内认为的零风险产品。

国内目前收益好点的比较优质的资产,除了发展潜力比较大的地方房子外,估计就是发展潜力比较大区域的政信资产。但实际上,太好区域像北上广深的房子,因为太贵,绝大多数人很难一下拿出那么多钱来买,北上广深因为很有钱,这些区域的政信定融类债市场上也是几乎看不到。这种时候退而求其次就是配置一些强二线区域的房子或者政信资产,但有些人一直深根在三到十八线城市,又不太愿意去大城市养老的,那类人配置强二线城市的房子就显得不太合适,管理异地的房子需要不少时间和精力成本,这类人其实可以考虑配置强二线城市下属区域的政信资产。有想法有干劲的年轻人,还是尽量往一线或者强二线城市跑,毕竟那些区域的机遇也能多得多。

认识到产品的终极风险后,你才可能找到好资产。就算找到风口,也不意味能一飞冲天。“台风来了猪都能吹上天”这只是个段子,真正能飞起来的还是要靠优质资产的有力翅膀。