跟之前到银行贷款或者透支信用卡不同,互联网金融的兴起,伴随网络贷款平台的兴起,其中最熟悉的肯定就是腾讯开发的微粒贷、支付宝开发的借呗、百度开发的有钱花。毕竟是大平台推出的,可信度还是更高一些。

那么这三个到底有什么区别呢?在使用之前一定要了解清楚。

平台不同

支付宝是目前使用人数最多的第三方支付软件,可信度是更高一些的。

微信主要是用于社交,虽然使用的人数比较多,但是在互联网金融方面发展的时间并没有支付宝久,所以成熟度还不及支付宝。

百度主要是百度系产品的应用如百度搜索等,有钱花是原百度旗下的信贷品牌,虽然上线一年多,但是依托于百度大数据和AI技术,也已经很成熟了。

但是这三个平台已经是目前市面上信誉度最高的三大平台了。

开通条件不同

借呗目前采用的被动开通,首要要求就是必须实名认证,此外我们还需要多人提供一些个人信息,例如驾驶证、房产证、车辆信息等等,对我们的开通有很大帮助。一般只要芝麻分数达到了600分就可以开通,这个条件是相对比较容易的。

有钱花采取的主动开通模式,可以下载有钱花,然后在平台上主动申请开通,或者点击手机端的测额看看自是不是达到了申请条件。有钱花要求用户的年龄在18—55周岁之间,而且谢绝向在校的大学生提供相关的消费分期信贷,在申请的过程中需要提供本人的二代身份证、银行借记卡。

微粒贷跟借呗、有钱花的开通条件相比要更困难一些,微粒贷是非自主选择的形式。官方会通过实名认证来筛选适合开通的用户,如果被微信官方选定,就会被评定为“待开通用户”,当然这个只是官方内部审核认定的。然后微信官方就会去搜索和查询用户的征信信息,在确认没有不良记录之后,官方才会对用户发出邀请。另外如果用户的朋友已经开通了微粒贷,也是可以通过好友邀请的方式来进行开通的,当然以上的各种条件也需要满足才可以。

还款时间的不同

借呗的还款时间选择比较少,一般有3个月、6个月、12个月的选择。

微粒贷的还款时间存在很大的差异,它不按照季度来计算,而分别是5个月、10个月以及20个月。

有钱花的还款时间一般可选择有3期、6期、12期,最长可选24期。

额度和利率的不同

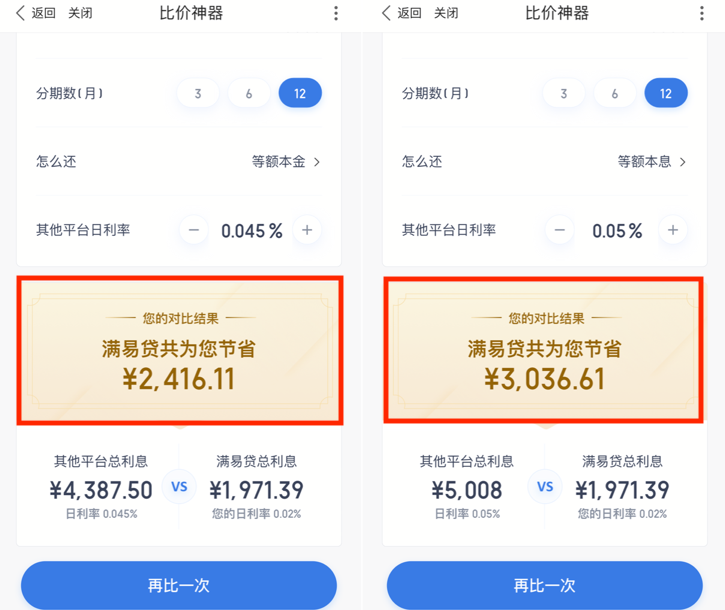

贷款成本高不高,比一比才能知道。建议使用有钱花“比价神器”进行比价,该功能支持不同贷款在不同还款方式下贷款成本的计算,还能计算出实际的日利率,通过与有钱花对比,帮用户挑选更省钱的平台。

比如说需要借款5万元,微粒贷日利率为0.045%,借呗日利率0.05%,有钱花日利率为0.02%,期限为1年。相同贷款金额和期限下,微粒贷手续费4387.50,借呗手续费5008,有钱花的手续费不到2000元,相比之下,有钱花比微粒贷省了2416.11元,有钱花比借呗省了3036.61,都省了一倍多的利息。

借呗的最高可借额度为30万,日利率不是固定值,在0.02%—0.05%之间浮动,最长的借贷期限为12个月。借呗的还款方式有两种,为等额本息和先息后本,提前还款不收取手续费。

微粒贷的最高额度同样为30万,具体的日利率要根据用户本身的情况而定,最高为0.05%。微粒贷的最长借贷期限为20个月,还款方式为等额本金,不过提前还款是不收取手续费的。

有钱花-满易贷日息最低至0.02%,最高可借20万。如果是信用卡取现,日息要0.05%,即借1万元每天的利息是5块钱,比较之下,有钱花的利率更低,息费计算也更透明。有钱花采用等额本息、先息后本两种方式还款,提前还款不收手续费。