原创 小冯妮儿 | 来源 小冯妮儿公众号(ID:shtucao)

这段时间很少写网贷的文章了,因为可写的内容实在不多。

要么是大公司发财报,增加注册资本或者找爸爸,要么是小平台清扫出局。

总而言之,行业扫尾阶段,大戏散了,草根玩家出局,留几个巨头玩玩够了。

结果,杭州又一家平台清盘了,本来稀松平常的事情,结果他非发个公开信「瞎说」。

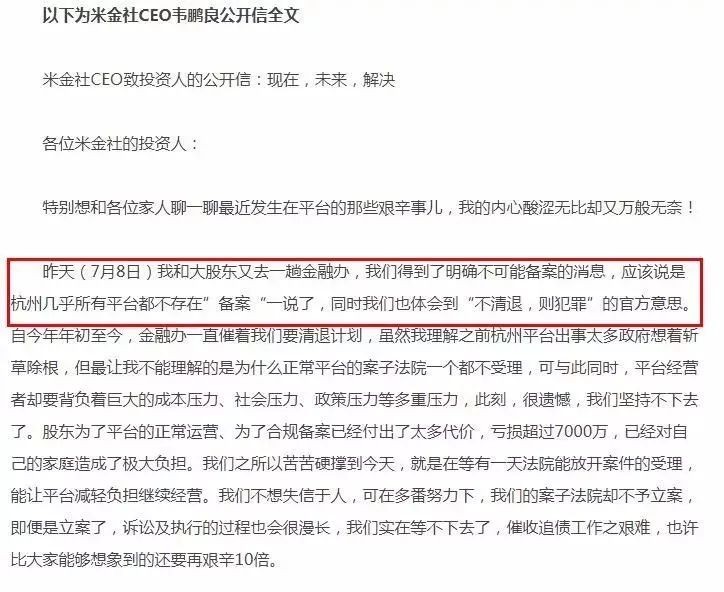

公开信里,他说杭州几乎所有平台都不存在「备案」,并且官方意思是「不清退、则犯罪」。

果真如此吗?

类似的消息,其实小冯妮儿去年年底就听一些平台说过,特别是经历了雷潮之后,各种场合中平台或者官方都多少透露出「杭州不欢迎 P2P」的意思。

杭州不是一个个例,上海对网贷的态度也很谨慎。坊间也有传闻说:上海也不会有平台备案。

这些平台的说法当然无从查证,你去问监管爸爸,它也不会明说,这种话出现的场合只能是小范围的私下场合。

出现这些说辞我认为也并非偶然,毕竟 2022 年杭州要举办亚运会,亚运会期间必须保证「安定团结」。

但是这句「杭州几乎所有平台都不存在备案」却成了深水炸弹,投了杭州平台的出借人都瑟瑟发抖了。

估计很多人私下里犯嘀咕,小平台清退,大平台怎么办?当真「不清退、则犯罪」?

我们以最坏的打算做揣测,不备案是不是就不能生存了呢?

非也。

平台还有很多路子可以走。

一则转型助贷,给银行、消金公司做风控,赚技术服务费。

二则把理财端从线上转到线下,改成第三方的财富管理公司,只发展本地客户。

三则搬家,把总部搬离杭州,此处不留爷自有留爷处。

四则清盘,关灯吃面,打扫干净屋子离场。

五则依靠小贷牌照作放贷业务,但是资金不募集散户的,改成募银行等机构的。

六则被国家队收编,政府基金或者国有资本入驻,成功上岸。

粗粗想下,平台就算不做网贷,还有很多路子要走,绝不意味着不备案就要暴雷,当然,大平台的路子更广,商业模式稍微变变,不影响继续赚钱。

很多人听风就是雨,各种反应过度、纯靠消息给安全感,究其原因是他倒现在都没明白互金整治每天整治的是啥。

我记得以前我多次写过,网贷的原罪不在于资产端,而在于资金端。你放贷这事不是监管爸爸下狠手的原因,但是你吸收散户资金结果暴雷就影响社会稳定了。

监管角度是上帝视角,和散户完全不一样,散户以为平台规模越大越安全,监管看来你做的越大你的风险越大,你暴雷的影响范围就越大。到时候擦屁股的又是郭嘉,挨骂的也是郭嘉。

一颗随时可能暴雷的定时炸弹放你手上,你说你紧张不紧张?

所以,最后还能做网贷业务的公司寥寥,就算能继续做下去监管爸爸也必须插手管控,被银行等国有资本看上收编了,这平台算是成功上岸了,也从草根正式变为国家队。

不然,你还真以为支付宝是马云的吗?

当然,凤毛麟角的平台有这个待遇,大部分平台注定这辈子干不了网贷这生意了,你想做民间银行,吸储放贷还不兜底,哪这么好的事呢?

老老实实整改,把线上资金端砍掉就安全了。

刚刚说的几条平台的出路,转型助贷赚技术服务费这条不难,但是利润比直接放贷就差远了。搬家也不是长久之计,这年头网贷全国喊打,不上岸就始终颠沛流离。小平台的话就早点出局吧,反正你也熬不到备案,就算备案了后面日子也难过。

既能持续赚钱且业务受影响不大的就是专门做放贷业务和把理财端转到线下了。

- 只做放贷对接机构资金,亏钱了机构认,不会哭爹饭娘到处上访。

- 线上资金端转线下,那就和诺亚这类第三方财富公司一样了,资金流向明确,严格监管,设置投资参与门槛:小散直接出局,投资的也要签好协议书,盈亏自负,法律关系明确,闹也没用。

接下来的时间里,我认为大部分有实力的平台都会往这两个方向走,不信一年后你再回来看这个文章。

不知道大家有没有注意,整个互金整改其实一直在强调平稳进行,意思不是迫不得已的情况,监管爸爸不会主动搞爆破,这些转型的方式未必给你造成损失,不要一惊一乍的。

最后,很多人拿炒股票的精力投网贷,没博到炒股的收益,却已经心力憔悴,就问一句累不累。到了如今的情况,整天扒评级确实没啥意义了,因为你阻止不了一江春水向东流,个体命运改变不了大势。

要么既来之则安之,投之前想好盈亏范围心理有数;要么出局回银行。

做一个合格的投资人,先修心再修技吧。