原创 许大丫 | 来源 大丫的分享手册(ID:gh_5ab28274c3ac)

昨天,在我与闺蜜聊完她的家庭保险需求后,我决定要把我内心的想法写下来

二线中产家庭的真实生活缩影

这是一个,展现出大多数家庭的真实财务状况

一个有房、有车、有娃、有老的家庭,预算2000元买保险合理吗?

注:本文内容已征求主人公同意

直到,昨天她正式的来问我:大丫,我想买保险,要怎么买?

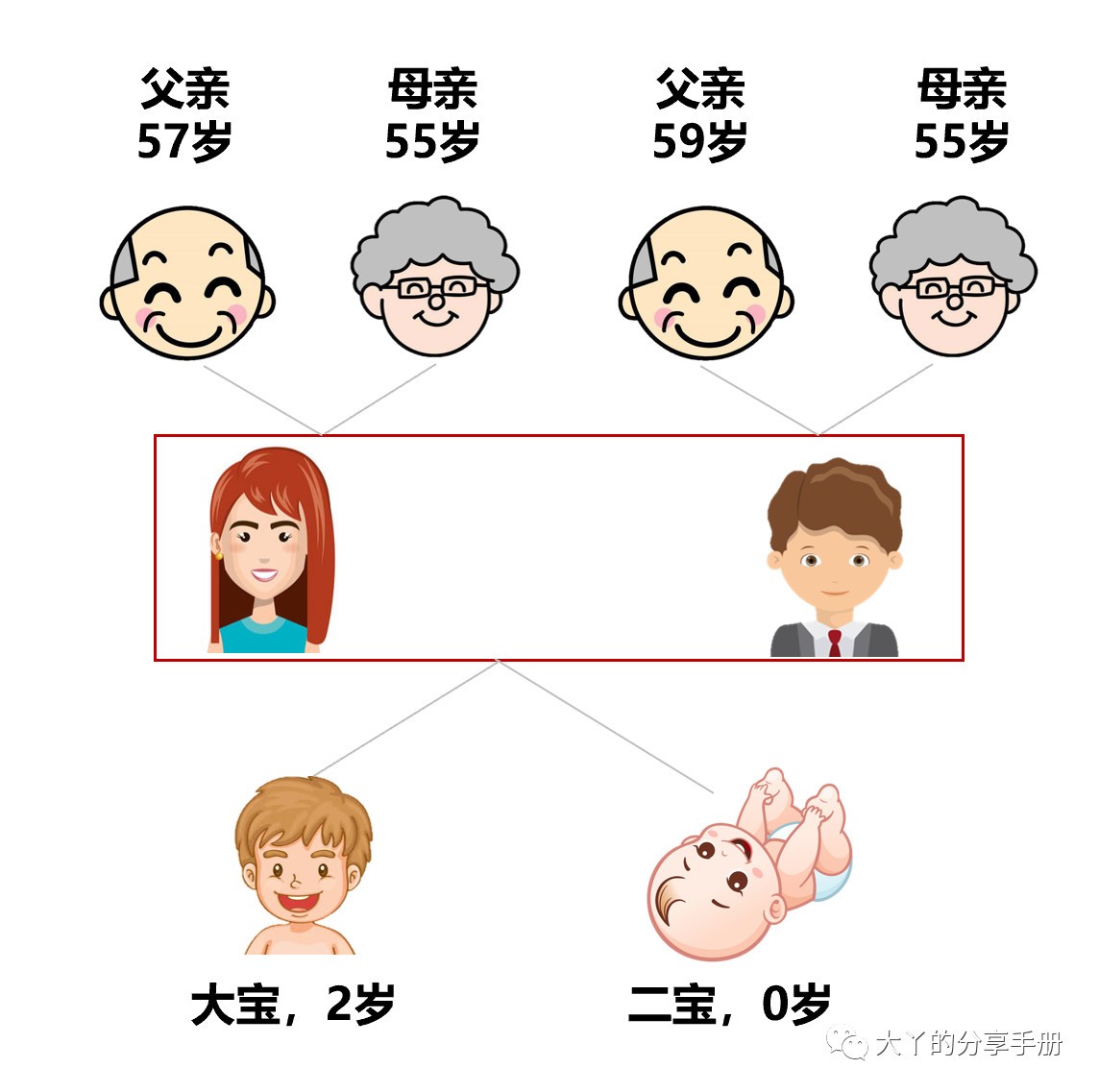

闺蜜的家庭结构非常传统

典型的4+2+2的模式

双方父母4位老人+夫妻双方+2个孩子

家庭的资产及负债情况:

算是刚需的房产(目前尚在装修)

家庭代步车

闺蜜与丈夫两人无疑是这个家庭的经济支柱

夫妻二人的工作情况如下:

夫妻双方均已步入职场6~8年,工作较为稳定

妻子是一名教师

丈夫是大型企业员工

家庭年收入约:20万元(二线城市)

02从家庭收支结构谈起

她来找我咨询保险,我自然询问了夫妻二人的家庭经济责任

她罗列了每个月的家庭开支明细

每月家庭支出清单

房贷:6000元

两娃:3000元

车子:2000元

租房:1000元(自购房还未装修,预计1年半后才能入住)

人情往来:1000元(月平均)

赡养父母:1000元

夫妻俩生活费:2500元

月支出总计:1.65万元

年支出总计:19.8万元

年支出几乎等于年收入,必要时甚至需要负债生活,0存款

以上各项,都是精打细算过日子的基本生活费用,不包含任何的意外支出/精神支出

两个孩子的成长父母的老去夫妻俩的生活负担会越来越大

未来,随着(教育费/兴趣班/辅导费),(养老负担增加/父母医疗补充),

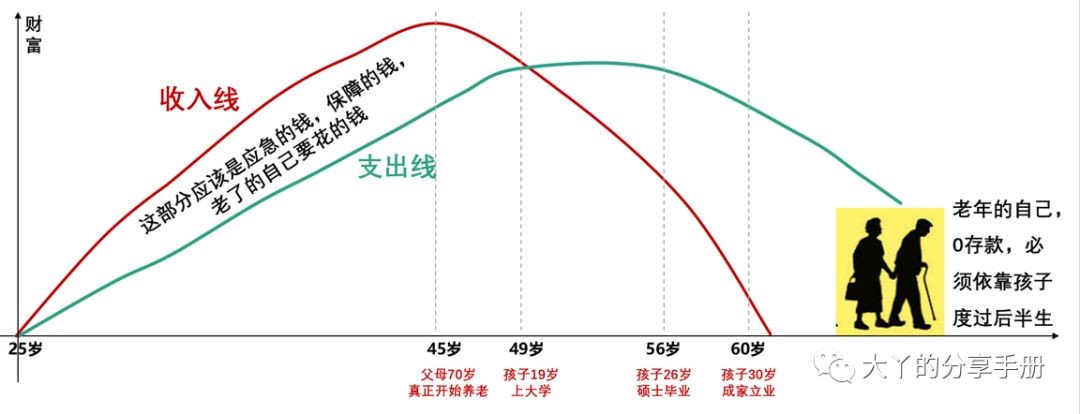

我按照夫妻年龄/老人年龄/孩子年龄做了一个简单的纵向对比图

未来,可以清晰预见这个家庭的几个关键时刻

1老人需要真正的养老

夫妻45岁,父母70岁,这时,父母已没有工作能力,积蓄所剩不多,开始需要真正的养老和医疗补充

2孩子上大学

夫妻49岁,孩子19岁,这时,孩子需要上大学,可能需要去国外做交换生甚至出国留学

3步入临退休阶段

孩子26岁,终于硕士毕业,夫妻俩终于结束了抚养的责任,而自己,已经来到即将退休的56岁人生

4孩子婚嫁

夫妻俩在面临退休的60岁那年,孩子30岁,拿出毕生非常有限的积蓄为孩子置办婚礼

至此,0存款的夫妻俩,焦虑的步入老年生活

而对于孩子来说,26岁,迷迷糊糊研究生毕业后,工作4年,刚刚结婚

面临的是2位父母,甚至外加4位85岁高龄祖父母/外祖父母,6个老人的养老义务

写到这里,也许你会反驳我,你太悲观了,夫妻俩的收入会持续上升的

于是,我也画了一张收入与支出对比图

从25岁~45岁,是大部分人一生中收入最高的20年

45岁后大部分人的收入将处于下行期,职业面临极大的不稳定性,裁员、失业的风险增高

而偏偏一个家庭的重大支出,就是从夫妻俩45岁后开始爆发

老人养老,孩子上大学,孩子婚嫁,自己的养老压力……一波接一波

不仅如此,此时整个家庭成员的健康状况也进入了高风险期,70岁后的父母和45岁后的自己,还需要面对突如其来的医疗风险……

这就是所谓的中 年 危 机!

因此,在25岁~45岁之间,普通的工薪阶层不应该是月光族

家庭没有存款并不是一件正常的事

在45岁前,我们需要准备的事情有很多

孩子18岁的教育费

父母70岁后的养老费

家庭突如其来的医疗费补充

这些都是可以提前预知和规划的

在25岁~45岁之间,每个月至少要有一部分剩余

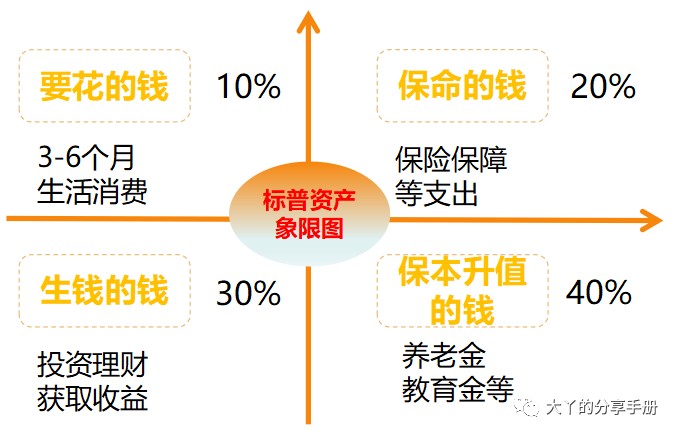

这部分剩余的钱,应该发挥四大作用:

作为家庭应急的钱

作为家庭保障的钱(防止生病/意外)

作为孩子的教育储备和自己的养老储备

最后,若还有剩余,可进行一些风险投资,争取高收益

这也就是全球最具影响力的金融分析机构——标准普尔

在调研了十万个资产稳健增长的家庭后,得出的标准普尔家庭资产象限图

这个图的道理一点都不难,就是个简单的资产分散配置逻辑

也就是我们熟悉的那句老话:

不要把所有鸡蛋放在同一个篮子里

03买保险的预算是多少呢?

回归正题,在这个家庭中,年收入20万元

家庭必要支出已达19.8万元

每年的结余是2000元

可以用2000元买份保险吗?

30岁的男性,身体还有些小异常,2000元要怎么买保险呢?

只能先买份医疗险

就算解决了丈夫保障,孩子、妻子和父母,都需要凭意志力裸奔

就算我是一个保险经纪人,可以根据家庭需求来配置保险

但是这个家庭状况真的难住我

不仅如此,我还为一家人往后的风险忧心忡忡

我写这篇文章,不是为了挑起焦虑,更不是为了卖保险

而对于千千万万个,如此财务模式的家庭来说,这也不是无来由的焦虑

这是未来生活中,真正会面临到的问题

你不解决风险,风险不会走,他稳稳的站在你的前方等待你

在你毫无准备的时候,对你当头一棒