原创 许大丫 | 来源 大丫的分享手册(ID:gh_5ab28274c3ac)

回看过去一段时间,客户们拿着自家保单咨询我的情况,他们无一例外都是基于亲戚朋友的情义,购买了一份大公司的保险,却无意中发现持有的这份保险合同:

价格贵

产品并不满意

健康告知缺失

有拒赔的隐患

于是,大家开始在网络上搜索答案,却意外检索到大公司的投诉、起诉、拒赔案例,突然发现,大公司并不像销售人员承诺的那样,什么都好!

大家倾向于相信自己听过的公司,这是人之常情

保险业务人员在销售心理的驱使下,也顺势夸大宣传:我们是大公司,所以,我们的产品好/服务好/理赔快……各方面都好

首先,要纠正的一点是:公司的知名度和销售人员素质、产品保障内容、服务、理赔效率等并不成正比

当我在买一份保险时,我想的是,这份保险带给家庭的意义

它可以被解释为家庭理财的一部分,但同时,它是我的家庭风险管理、保护伞,甚至不排除有一天,它会成为这个家庭最后的救命稻草

因此,我们在购买保险时,当然需要慎重的选择和专业的指导

那么,市场上到底有多少家保险公司可以选择呢?

哪些公司又属于消费者眼中的知名公司,业务员口中的大公司呢?

01中国保险公司数量盘点

根据2018年银保监会公布的《中国保险行业统计数据报告》

中国目前共有90家人身保险公司,88家财产保险公司

在90家人身保险公司中,中资保险公司62家,占比约70%,外资/中外合资保险公司28家,占比约30%

02中国人身保险公司实力测评

关于保险公司的实力排名,银保监会并未有过官方宣告

资金实力、经营实力、偿还债务能力:

行业内一般依照保险公司的评估保险公司的稳定性

1)资金实力测评

资金实力测评当然要对比保险公司的注册资本金

在中国众多的金融牌照中,保险、银行、信托、证券是第一类的牌照,其中又属保险牌照最值钱

《保险法》第六十九条规定:

“设立保险公司,其注册资本的最低限额为人民币2亿元”

“保险公司的注册资本必须为实缴货币资本”

因此,注册资本金在一定程度上体现着保险公司的资金实力

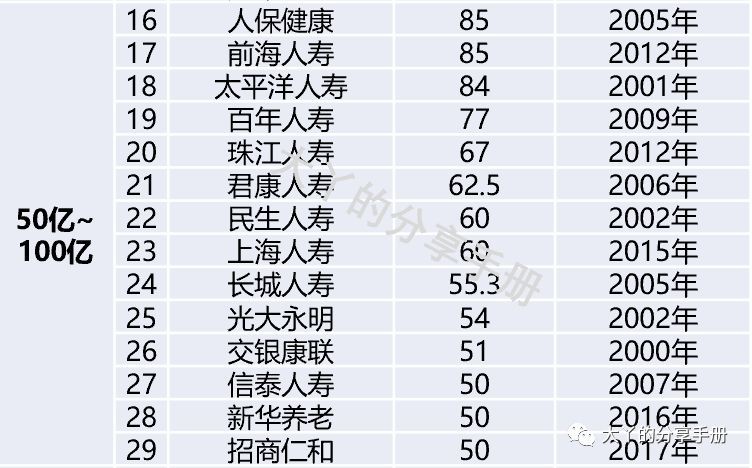

截至2019年7月,大丫梳理了各大保险公司的注册资本金,排名如下:

(资料来源:天眼查)

由上述排名表,大家一定惊讶,注册资本金≥100亿元的前15家保险公司中,竟有多家未曾耳闻的保险公司

而注册资本金在一定程度上影响着保险公司的经营稳定性、理赔及时性和可靠性

由此,我们可以得出结论,没听过的保险公司≠小公司≠不靠谱≠不安全

2)经营实力测评

保费收入体现的是保险公司的年度经营情况,保费收入越多,直接反应了保险公司的市场份额和经营能力

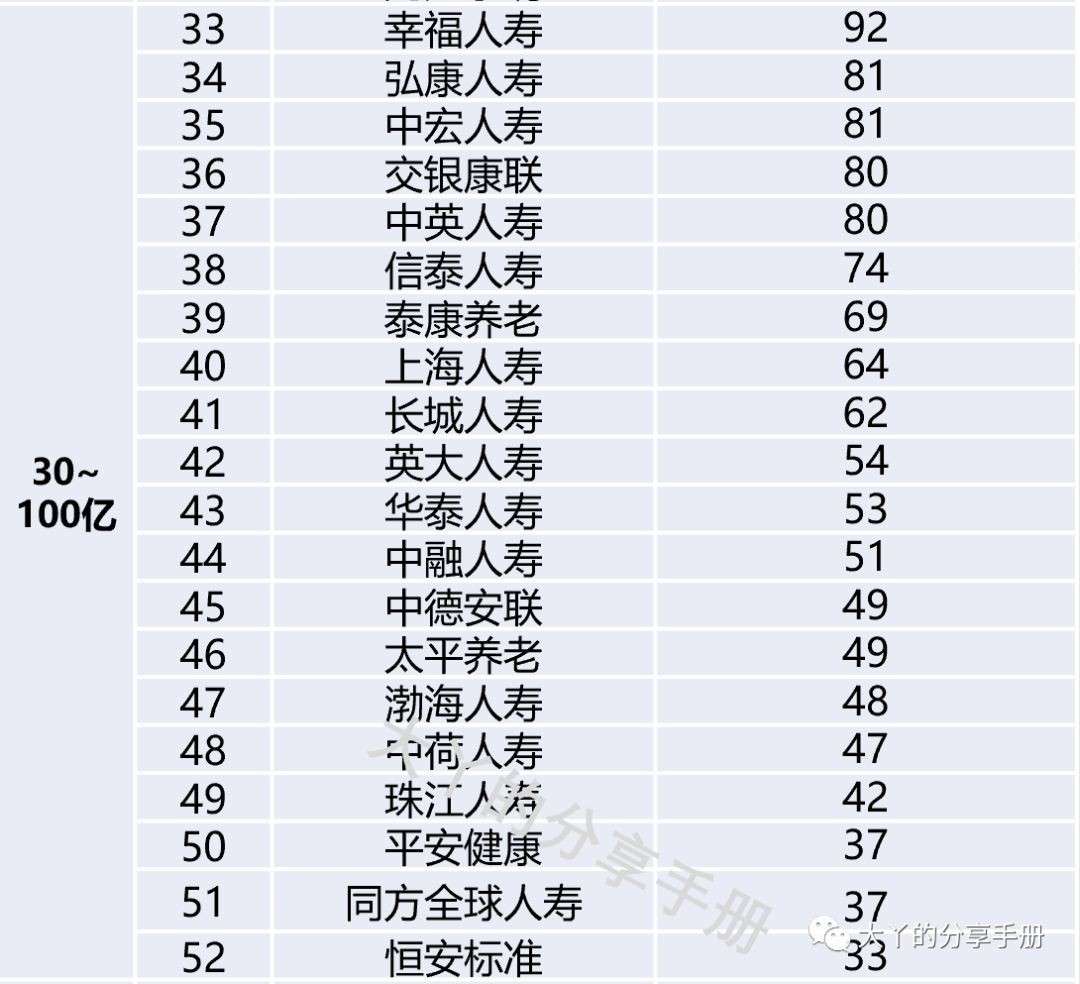

以2018年为例,大丫也在银保监会官网下载了人身保险公司的原保费收入排名情况:

(资料来源:银保监会官网)

同样,2018年保费收入在500亿元以上的保险公司中

相信大部分消费者对太保寿/华夏人寿/新华人寿/生命人寿/天安人寿/中邮人寿/前海人寿等公司并不熟悉

由此,可以得出结论,我们没听过的保险公司≠经营实力不行

3)偿还债务能力测评

偿还债务能力,指的是保险的偿付能力充足率,简单来说,就是监管部门为了防止保险公司陷入经营困境,强制保险公司预留的一笔钱,这笔钱留的是否充足,就是保险公司的偿付能力充足率

一般来说,保险公司正常的经营和理赔是威胁不到公司偿付能力的

保险公司的产品在设计时就有一套完整的精算逻辑

以重大疾病保险为例,一款产品的盈利一般要关注三个要点

风险准备金:买了保险的人,保险公司要预留一笔被保人疾病或身故要理赔的准备金

2

经营成本:包括保险公司经营的办公成本/人力成本/广告费支出等

投资收益:保险公司每年收入的保险费用于投资的预计收益

保险公司的盈利=预计投资收益-预计经营成本-风险准备金

等式右边的三项都会对保险公司的利润产生影响,也会间接影响一家保险公司的产品价格

当保险公司正常经营时,风险都在可预测范围内

但保险公司还会面临其他的风险

如:投保人带病投保,集体退保,汶川地震等重大自然灾害,北京××地区集体骗保等群体性事件……

这些风险集中起来就会形成保险公司“难以控制”的风险

而监管对“偿付能力”的要求,往往是用于抵御这部分风险

保险公司必须每季度向监管部门上报公司偿付能力情况

一旦保险公司的偿付能力充足率跌破100%,监管部门就会采取一些限制或强制性措施,直到其偿付能力恢复至正常水平

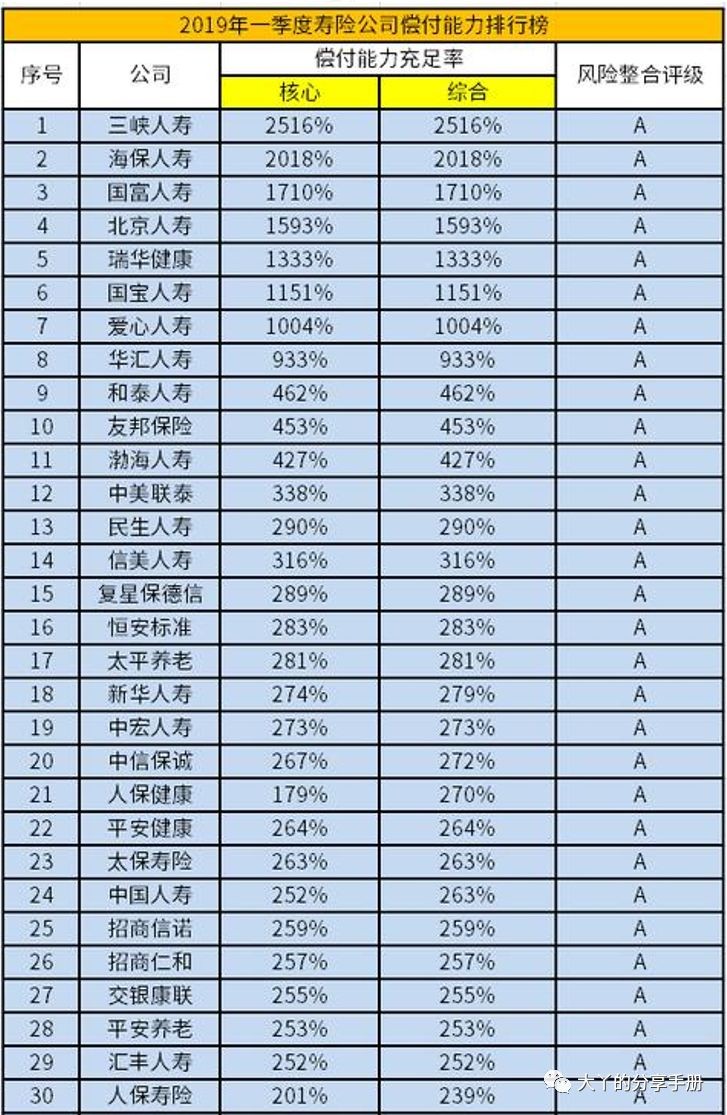

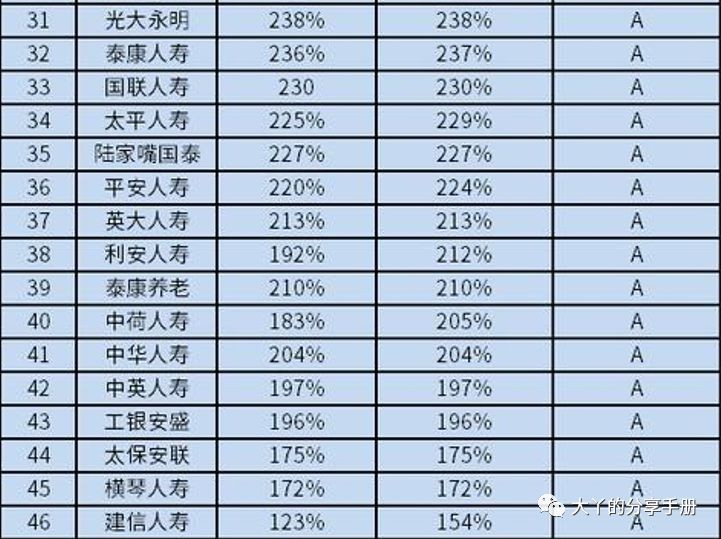

下表为2019年一季度各家人身保险公司的偿付能力充足率排行:

(资料来源:网络)

三峡人寿的偿付能力高达2516%,位居榜首,那么是不是偿付能力越高越好呢?

偿付能力越高,要么说明这家保险公司卖出去的保单较少,需要偿付的责任还非常有限

要么说明保险公司的资金运用不足,把大量的钱囤在了家里

一般来说,偿付能力在150%~200%的是较为合理的水平

说到这里,相信大家对保险公司的实力都有了一定的了解

此后,如果平安人寿的代理人说:“我们是大公司”

你的内心要明白:平安人寿是注册资本金最高,2018年原保费收入第2名,偿付能力充足率为220%的公司

如果太平人寿的代理人说:“我们是大公司”

你的内心要明白:太平人寿是注册资本金第15名,原保费收入第4名,偿付能力充足率229%的公司

那么,问题来了,知道了排名,我要选择排名靠前的公司吗?

排名落后的公司是不是实力不行?经营能力不行?

中国是否出现过保险公司倒闭的历史?那些倒闭的保险公司现在怎么样了?