目前,个别银行五年期的大额存单利率可以达到5%,部分银行三年期的大额存单上浮达到4.5%-4.6%左右。不过,据相关数据网络披露,我国的四类银行平均存款利率,竟然有一类银行的存款利率倒挂了,存的越长利率反而越低。

据了解,近几年我国居民的储蓄率不断在下降,但现在依然有接近45%的储蓄率。一般情况下,银行存款存期和利率成正比,也就是说存的期限越长,利率也就越高,但是不同银行的存款利率不同,这个规律也不是绝对的。

存款时间越长越不划算?

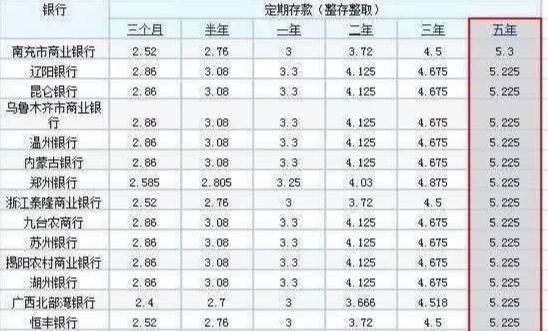

某数据网站披露了我国目前四大类银行的平均存款利率,具体数据如下图所示。

从这个表格我们可以看出,在大型商业银行、股份制银行、城商行与外资银行这四大类银行当中,大型商业银行的定期存款利率是比较高的。不过,值得注意的是大型商业银行五年期的存款利率却比三年期存款利率少,且二者相差了8个基点。

为什么利率出现了倒挂?一般存款存五年加上定期提前支取会损失很多利息,所以对于很多人来说并不愿意选择5年期的定存,银行对于长期定存的利率就没那么重视了。

而且,也可以看出大部分城商行的利率要高于大型商业银行。如果你在大型商业银行存款,存了五年期的话,在利率上可能会吃亏。

“靠档计息”不一定适用于所有大额存单

大多数可能都认为大额存单能够提前支取,还可以靠档计息,与银行传统的定期存款相比灵活性更好。不过,小编要提醒大家并非所有大额存单提前支取都能够靠档计息。

据银行工作人员透露,银行大额存单目前付息情况分为两种,一种是按月付息,另一种是到期一次性还本付息。

这两种付息方式对应的利率都一样,现在很多人都选择按月付息,选择这种方式如果提前支取的话,就会按照活期存款计算利息,此前已支付的利息要从本金里倒扣。比如你存了八个月,那就给你一个月的利息,它是按照票面利率计算利息,不是靠档计息。

从近一年的情况来看,很多银行理财产品的收益已经连续下跌,而目前大额存单的利率回报仍然是上涨趋势有的甚至逼近理财产品。由于大额存单的性质是一般存款性产品,保本保收益,几乎是不存在金融风险的,对于很多储蓄用户来说锁定这份高收益是一个还不错的选择。

目前,大部分人可能是出于资产配置的考虑和对银行本身的信赖,对于闲散资金的处理方式首选依然是银行产品如银行理财、银行销售的基金、银行销售的保险。虽然银行的固定收益产品属于“旱涝保收”,短期内不会随着市场波动,不过从长期来看收益可能还会受到市场未来走向的影响。

友情提示:投资有风险,入市需谨慎。

综编自希财网、每日经济新闻、金库网等。