公积金贷款能贷多少,商业贷款和住房公积金贷款有哪些区别

公积金贷款能贷多少

随着现在房价越来越高,年轻人的买房压力也越来越大,因此为了分散自己的压力,很多人都会现在进行贷款购房,那么公积金贷款就是房贷中常见的贷款方式,也是很多用户首要选择的贷款方式。

公积金在贷款时并不是用户想要贷款多少就可以贷款多少的,各地也都有自己的公积金贷款额度的规定,那么一般公积金贷款额度到底是多少了?

一般我们在进行公积金贷款时,主要会从用户的还款能力,房价、公积金余额以及当地的最高贷款额度四个方面来进行计算,计算之后最小的金额就是用户可进行贷款的额度,那么四种计算公积金额度的方式具体如下:

1、根据房价计算贷款额度:

一般按照房价计算贷款额度,那么用户可贷款的额度就等于房屋的价格*对应的可贷款成数。

2、根据最高额度决定贷款额度:

一般不用的地区对于公积金贷款的最高额度都有不同的限制,目前常见的个人公积金贷款最高限额40万元,会用配偶公积金一起进行借贷的最高额度为50万元,具体的限额用户可咨询自己所在地的公积金管理中心。

3、按公积金余额进行贷款:

如果按照公积金账户的余额进行贷款额度的计算,那么一般贷款额度在用户账户余额的10-20倍之间。

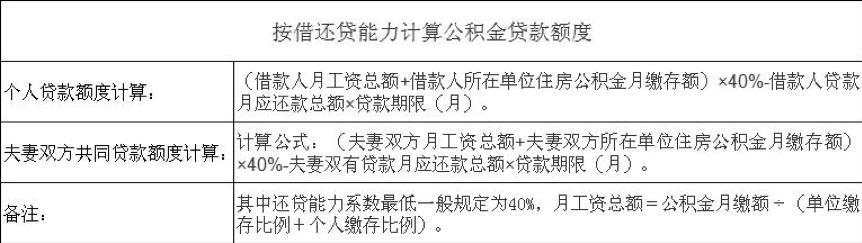

4、按照还款能力进行计算:

按照还款能力计算公积金贷款额度的具体公式如下:

商业贷款和住房公积金贷款有哪些区别

我们在进行住房按揭贷款时,一般主要有两种贷款方式,他们分别是公积金贷款和银行商业贷款,那么这两种贷款方式到底又有什么区别了?

1、贷款利率不同:

公积金贷款利率是要低于银行商业贷款的,目前5年期以上的贷款,公积金的贷款利率为3.25%,而商业贷款上浮后的利率在6%左右。

2、使用范围不同:

商业贷款可进行小产权房、商铺等贷款,而公积金贷款只能用于70年产权的住宅贷款。

3、贷款条件不同:

银行商业贷款主要审核用户的贷款资质,但是公积金贷款处理审核用户的贷款资质之外,用户还需要满足公积金缴纳的要求。

有其他问题也可以添加康波财经小秘书微信号(kangbocaijingxiaomishu)。