4月17日,国家统计局发布了2019年一季度居民收入和消费支出情况。收入是大家都很关心的话题,为了方便大家更直观地观看,小编将数据整理成了表格。

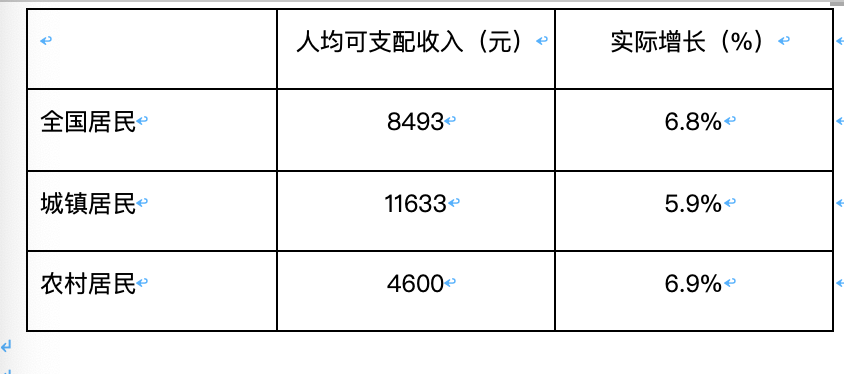

首先我们来看一下2019年第一季度人均收入情况。

从上面的表格中我们可以看到,人均收入情况相比较往年整体还是向好的。虽然城镇居民人均可支配收入和农村居民人均可支配收入之间仍然存在较大的差距,但是农村居民的收入增长率却是高于城镇居民的。

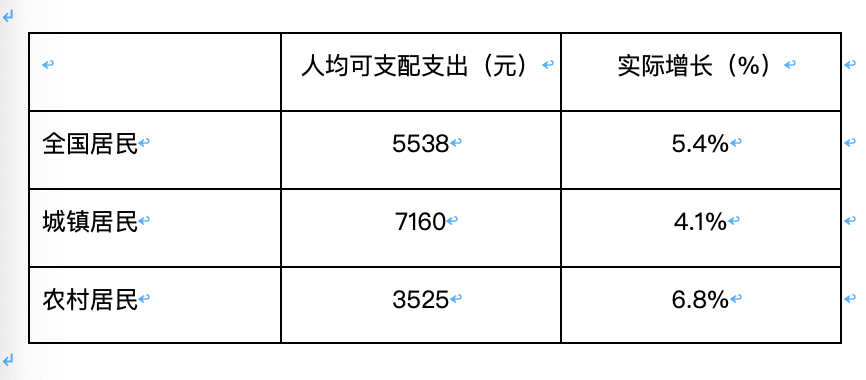

接着我们再看一下第一季度人均消费支出情况。

从表格的数据中我们可以看到,农村居民的可支配支出增长率也是比较高的,说明随着收入水平的提升,人们生活的质量也在不断提高。

有哪些理财小妙招可以帮助我们更好地管理自己的钱包呢?

1. 在互联网上理财具有投资收益率高、门槛低、要求少等特点,很多投资者容易被眼前的利益所迷惑。在选择网贷平台时,我们要“三思而后行”。不仅要考察网贷平台的资质,更要深入了解它的运作方式和资金流向情况等。

我们可以带着相关证件实地前往理财机构,面对面向工作人员询问,了解清楚情况。如果嫌麻烦,也可以打电话给理财平台的客服,向他们进行详细咨询,再深思熟虑。

2. 我们都知道,鸡蛋放在同一个篮子里的风险很大,一不小心所有鸡蛋都会被打碎。理财投资也是同样的道理。在进行投资时,我们要学会把资金分散投资,不要都集中投在一个平台。这样的话,即使其中一个平台出了问题,其他的理财平台也不会继续增加我们的损失,我们的损失就是在可控范围之内了。

3. 在人们的印象中,把钱存在银行仿佛是一种最稳妥的方法。储蓄作为一种传统的理财工具,风险相对来说比较低,资金由银行保管安全系数更高,本金收益也有保障,人们心里也会更踏实。不过美中不足的是,储蓄的也有一个要命的缺点——收益低。

4. 一般来说,银行设计发行的理财产品分为保本型和非保本型两种。和存款储蓄比起来,银行理财产品的收益更灵活,但是有一定的投资门槛,不一定每个人都会选择。

5. 越大的风险意味着越高的收益,股票作为风险非常大的理财工具,同时收益也很高。不过如果投资者没有一定的经济知识,经济收入也不是很高的话,建议还是不要轻易进入股市。

股票更加适合经济条件较好且有一定风险承受能力的个人,否则万一被股市套牢,就得不偿失了。

6. 基金会将分散的个人资金集中起来,然后交给专业的团队投资。专业的团队理财知识更丰富,可以帮助我们争取获得更大的收益,节省了我们很多的时间和精力。