现在是消费升级时代,生活里总少不了使用花呗,你知道吗?最近花呗又上线了分期码,今天小编就大家了解一下这个花呗分期码怎么用?

回顾一下,花呗的几种还款方式

第一种:延期还款

按照规定,当月的花呗账单应于次月10日之前还款,而延期还款则是将还款日再往后推迟一个月,代价就是付出一点手续费。

第二种:分期还款

花呗账单分期的基础利率随着分期数增加而递增。根据等额本息计算,有1000元需要分期还款,分3期,分期费率为2.5%。利息:1000×2.5%÷3=8.3。

第三种:最低还款

最低还款的规则是只需要还应还款额的10%,未还款的金额每天按照万分之五利率计息。选择最低还款额会失去享受免息期的待遇,需要支付一定利息,实际是欠了几天还几天。

拿“欠了1000元”来举例,比如账单日是3月1号,还款日是3月10号,这1000元是在2月20日消费的。那么3月10日:他还了100元。一个月后,他需要归还的利息有:1000×0.05%×9(20日-1日)+(1000-100)×0.05%×31(3.1~4.1)=18.45元。

因为选择了最低还款方式,所以失去了免息优惠,所以需要计算2月份已还款的100元也需要计算利息。本金为900元,本息一起为918.45元。折算年化率高达22.14%。而且最低还款还有一个陷阱,会不断诱惑你在次月也选择最低还款方式。导致利滚利,要还的越来越多。每月应还金额:本金(1000÷3=333.33)+利息=341.63元。

有人估算年化率是25*4/1000=10%,这种计算方法实际上是不准确的,它忽略了复利的计算。

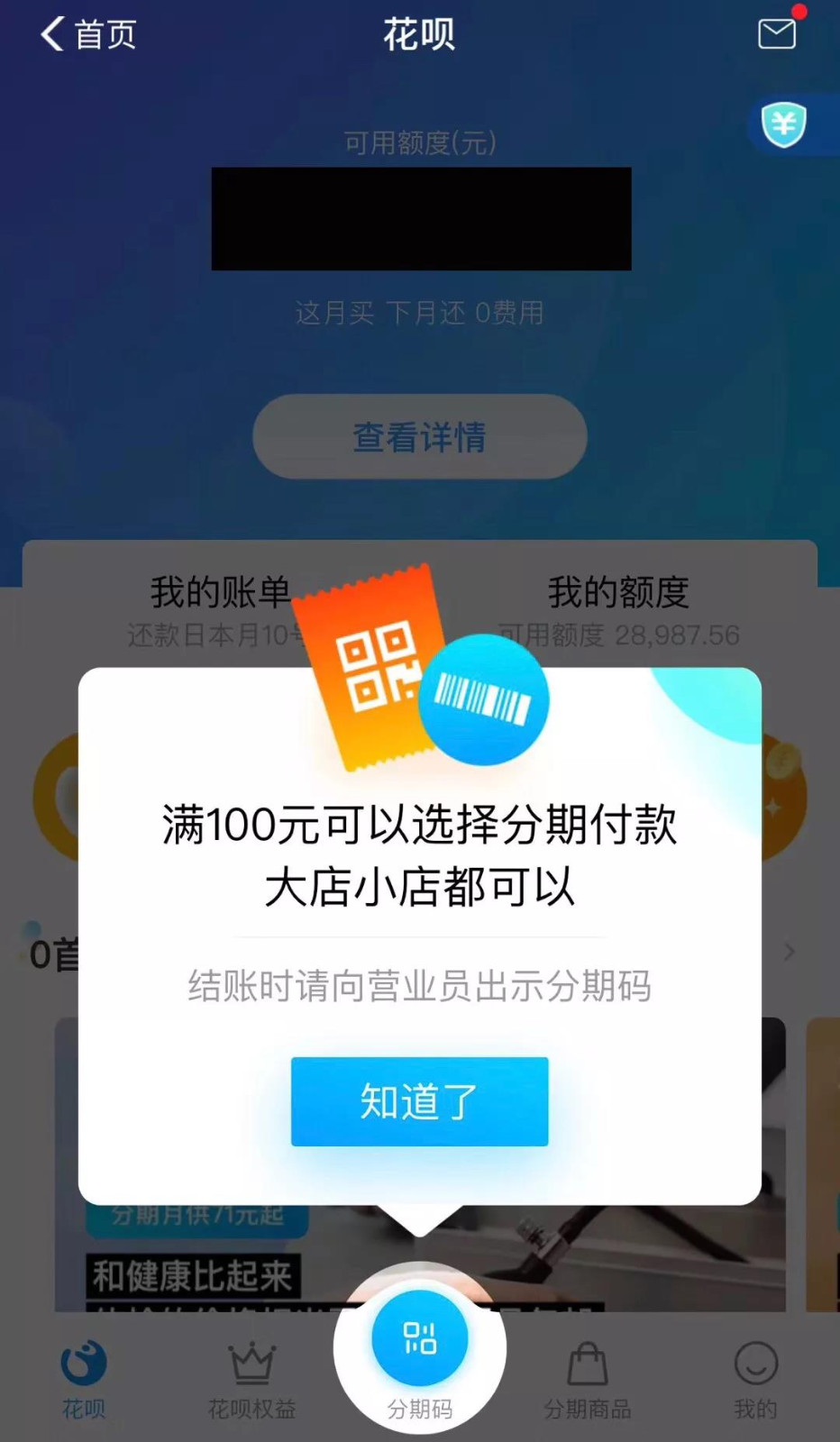

支付宝分期码上线,如何分期?

近期,分期码在支付宝上线了,支付宝用户选择花呗分期码这种支付方式后,需要先选择分期期数,才可以确认支付。这种方式的还款,跟之前的花呗分期不太一样。

用户只需消费满100元就能用花呗分期码支付。目前,这个功能只支持线下消费使用,用户结账时向花呗关联的商家提供“分期码”,商家扫码后用户可自行选择分期数结算,可分为3期、6期或者12期。

花呗分期码的手续费率低于花呗账单分期的手续费率,3期、6期、12期的的费率分别为2.3%、4.5%、7.5%,而花呗账单3期、6期、12期的的费率分别为2.5%、4.5%、8.8%。

假如你使用的是正常的花呗分期,在1月进行消费的话,那2月1号就会产生1月的花呗账单,用户可以在10号还款日之前选择要不要分期,要是分期的话,就从3月10号还款日开始还第一期。而花呗分期码支付产生的账单是1月消费,2月10号还款日就要还第一期。

为什么要推出花呗分期码这种新支付模式?

其实这跟花呗的盈利有关。使用花呗分期码支付后,支付宝就可以收到用户的花呗分期费用,而且花呗分期码可以比正常的花呗分期提早开始收取分期费用,相当于花呗分期的升级版,让花呗可以为支付宝贡献更多的收益。

小编判断,未来支付宝会给使用花呗分期码支付的用户一些好处,才会吸引用户去使用分期码,大家拭目以待吧!

不过在这里小编还是想提醒大家,花呗上线的功能虽然非常贴心,但千万不要过度沉迷,否则你可能还是面临还不起的情况。

综编来自微信公众号“我要发财”“ 时尚新事物”“ 莫妮升值笔记”、希财网等。