前两天,社群里有一个投资人说,某某平台近期交易量挺大,不用担心。

怎么说呢,这句话有一定道理。交易量大的平台,说明能得到投资人的认可,资金呈现正向流入。但换个角度来说,难道仅仅因为平台成交量大,投的人多,你就可以认为平台安全了?

小编并不认可这种较为片面的说法。

跟风是中国人的一种神奇特质,到投资里也是如此。不管是投P2P,还是买房、炒股、基金、数字货币。投资人最爱干的事依然是跟风。他们的投资逻辑就是,别人投什么,我就投什么。反正那么多人都在车上陪着,不用怕。

但这显然是一种错误的投资逻辑。当黑天鹅把这种看似完整的逻辑打碎,投资人夜晚的枕头都是眼泪。

18年茅台下跌拖累a股市场;19年某些待收较大的平台出事,重击整个网贷行业。皆是如此。

投资这种事,一定要有定力。而定力的来源,一是底层逻辑,二是数据分析。

1

投资P2P的底层逻辑

所以投资P2P的底层逻辑到底是什么?

我想在于四点:

一、监管的呵护

正确的投资逻辑来源于格局和思维模式。

在T平台等出事后,有一些投资人说,国家想查就查,P2P行业没有前途。

咱们换个思维模式。自P2P行业2007年出现以来,多少打着P2P旗号的平台爆雷出事,对社会稳定和舆论的影响较大。

如果监管部门只追求稳定,那就一刀切地明文禁止P2P行业好了。就像17年9月,央行等七部委直接禁掉了国内的数字货币交易所。何必还要去整顿行业,整改平台,推进备案呢?这不是给自己找麻烦吗?

而收割一说更是可笑。A股一天就能蒸发几万亿。而整个P2P行业的待收不过1万亿。若要收割,直接用股市好了,完全合法,一点后遗症没有,用P2P岂不是舍本求末?

所以,在监管眼中,P2P是有其内在价值的。这个行业确实做了银行没有动力去推进的很多事,比如金融科技创新,利率市场化。

这也是为什么,尽管有很多犯罪分子在其中浑水摸鱼,引发了不少事端,监管也要顶着巨大压力,继续保护行业。

细细想来,P2P虽然是监管捡来的野孩子,但监管对P2P的呵护还是比较到位的,也快加入到持牌金融机构的户口本了(即备案)。

二、盈利的能力

从07年开始,P2P行业已经发展了12年。从默默无闻,到逐渐绽放光彩;从被资本疯狂追捧,再到被资本抛弃,并成为金融创新「负面」的代名词。

在这12年里,起起伏伏,P2P都经历过了。

但P2P依然顽强地活了下来,且有一大批的企业在美、港股独立上市,并实现了巨额盈利。

这些年来被资本吹捧的概念太多了。风来了,猪都能上天。但到最后能活下来,并形成一大批上市企业,实现盈利,形成完整行业的有几个?

风一停,猪全部从天上掉了下来。

无人便利货架,共享单车,以及各种共享概念,最终都被证明是伪概念,只能靠烧钱维持。

而美团、滴滴至今还在亏损,即便有王思聪撑腰的熊猫直播也只能选择关停。

这才是P2P最牛逼的地方——不管风云如何变幻,最终能实现盈利,证明自身存在的价值。

三、可持续的行业

有人认为P2P是在做高利贷,只是在给自身创造盈利,并没有为社会创造价值。

傲慢和偏见是如何来的?就是因为缺乏足够的调研和分析。

大家总觉得网贷的年化高。究其原因,除了714高炮和套路贷影响了行业的口碑。有时候也是数字给人造成的错觉。

比如,有借款人投诉借6万,要还10万。但大家可以自己去算一算,三年时间,等额本息还款。借6万还10万的实际年化刚好36%,在法院支持的民间借贷利率范围内。

而且,这些年来P2P资产端的放贷利率呈现明显的下降趋势。目前。不少头部平台的综合贷款利率已经控制在了36%的范围内。

这个利率可比地下的民间借贷和高利贷低多了,更何况平台面对的可是很难在银行借到钱的借款人。所以,P2P的发展,实际上是压低了整个社会的融资成本。

当然,依然有一批不要脸的借款人,连银行的利息都嫌高,信用卡也不想还,就想靠恶意投诉实现逃废债。

殊不知,如果没有P2P,这些借款人会死得很惨,连投诉的机会都没有。地下的高利贷可是比P2P凶狠得多,吃人压根不吐骨头。

四、行业不变的底层资产

现在一些风险承受能力差的投资人毅然选择退出网贷,转到结构性存款、银行理财或信托里。

但实际上,给银行做助贷的依然是一批头部、一线甚至二、三线P2P平台。

打个比方,银行就像超市,你进去买菜,也不用挑,但价格高点。

P2P行业就像农贸市场,你进去买菜,需要稍微挑一挑,但价格低点。

现在国家所做的备案一事,也就是给农贸市场里的商户发经营牌照,规范他们的行为,提升整个农贸市场形象。

这意味着农贸市场里的黑心商家。几乎会消失。假冒伪劣产品。会越来越少,他的蔬菜质量会越来越贴近超市。

而这里面最重要的一点是,超市的菜和农贸市场里的菜原产地本是一样的,甚至不少都是农贸市场直供的。也就是底层资产并没有变,只是卖家变了。

只有你真正掌握好了这些底层逻辑。你才会发现某些平台出事后,行业没有变,行业的资产也没有变,变的只是人心罢了。

就像今年的A股,仅仅是一小撮的北上资金。就撩动了人们的心弦。而本身基本面并没有大的变化。

2

从数据看行业余波

不少投资人在投资时,稀里糊涂,根本没搞清楚上述的投资逻辑。有些投资人明白这些底层逻辑,却没有充足的定力。

在几家以企业贷为主要业务的平台出事后,引发了舆论的狂潮,也引发了整个行业的恐慌。

远望琢磨了一下行业数据,总体来看,余波不小,但头部平台受到的影响相对较小。

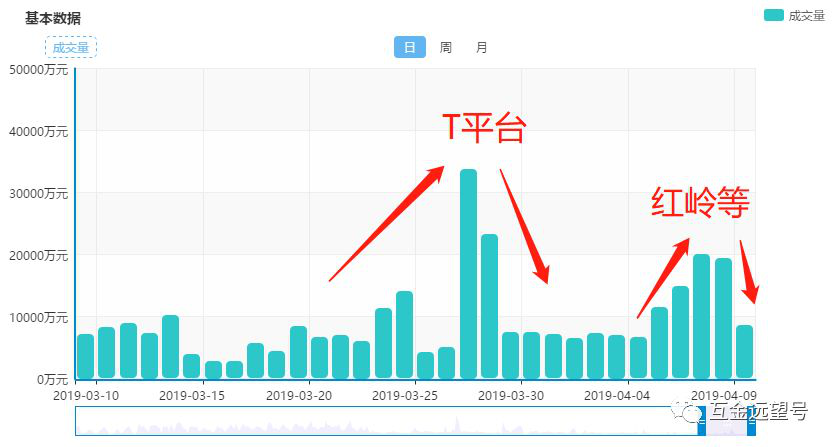

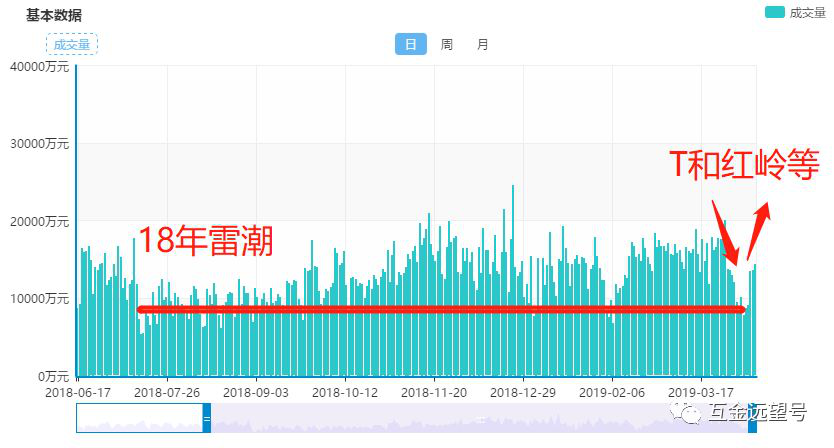

3月28~29日,T平台暴雷,因为债转标数量飙升,陆金服成交量大幅增加,随后恢复正常。在备案限额传言、红岭限制提现后,债转标再次上升。

(陆金服近期交易量)

3月28~29日,拍拍贷赔标债转项目在最高峰一度高达20万个,利率飚至12%~15%。但随后债转标数量不断下降,目前债转标利率降至9.5%左右。

(拍拍贷高峰时标的数量)

你我贷的成交量大幅下挫,几乎逼近去年雷潮时水平。不过在4月8日左右,成交量开始回升。

(你我贷的近期成交量)

微贷网长期债转标(2年左右)的年利率一度上升到13%,目前回落到11.5%左右。

从平台的这些数据,可以感受到投资人内心的那种纠结。抢债转的和收债转的就像房产交易的买卖双方,每成交一笔,就会同时在心中默念对方是傻逼。

3

通过数据查证平台标的真实性

与去年雷潮时期一样,远望认为,解决投资人内心焦虑的最佳方式,除了回顾投资的底层逻辑,就是去平台及其资产端查标。

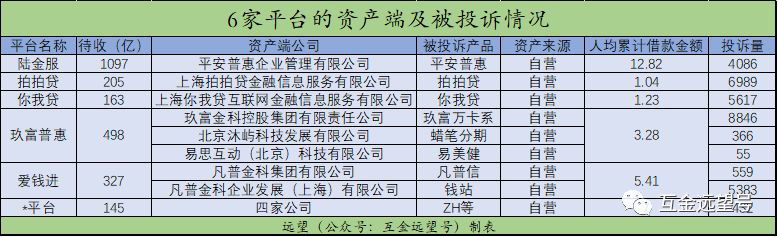

这次,远望通过平台资产端的投诉数据来观察平台标的真实性:

资产端的投诉量与平台自身的体量、人均借款金额等关键数据能够匹配上,那说明平台标的基本真实。即使有假标,比例也很小。

根据上述数据,咱们能得到一些重要结论:

(1)平台的投诉量和待收基本成正比,但同时要考虑借款期限长短、借款金额大小、资产端业务的线下比例、资金来源和放贷利率等。

咱们用几个例子来说明。

A:陆金服的待收较高,但人均借款金额较大,线下放贷比例较高,综合放贷利率很低。按理说,被投诉量不应该这么高。

实际情况是,平安普惠不仅对接了陆金服一家P2P平台,还对接了前金服(待收600亿)等机构资金。综合考虑下来,其投诉量和拍拍贷等平台可以对应上,较为合理。

B:爱钱进的投诉量也相对较多,与其待收等关键数据不匹配。有两方面原因:

一是不同于其他几家平台,爱钱进资产端里17、18年放出的24月标还未结束,被投诉的概率自然就增大了。

不过,这也解释了爱钱进出现债转慢的原因:

爱钱进的底层资产期限较长,而平台在雷潮前还有锁定期后可随时债转的「整存宝+」。该产品是一把双刃剑,在行业形势好时,是提升用户体验的制胜武器,但也更容易出现流动性问题。

二是近期爱钱进的资产端也做了调整,出现了3~12个月的中短期借贷产品,借款金额较小。这可能也是投资人「整存宝+」锁定期结束后转「爱盈宝」能够在当天内退出的原因之一。

C:这6家平台里,投诉量略显异常的是*平台。

(2)资产端投诉的解决率也能说明一定的问题。一家愿意去解决投诉,维持一定解决率的平台,说明更注重维护客户关系,注重长远的发展。

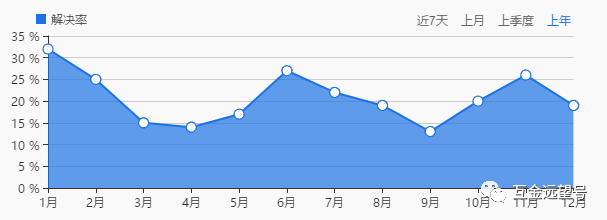

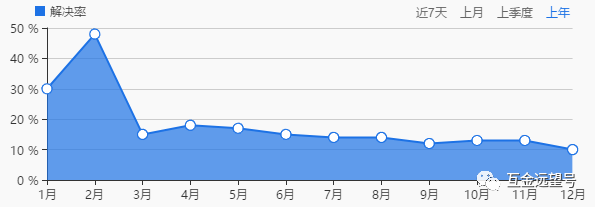

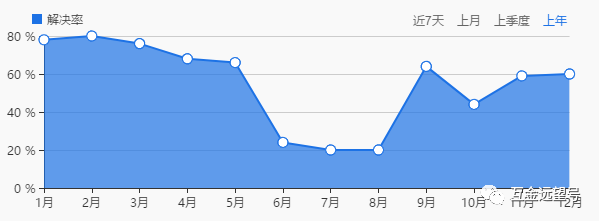

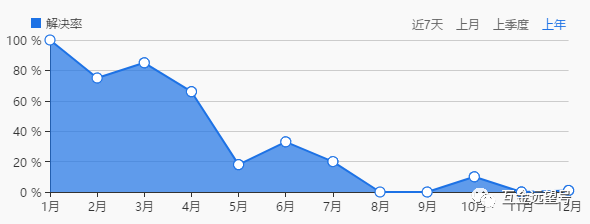

以陆金服、拍拍贷、爱钱进和*平台为例,其资产端的解决率如下所示。

(陆金服平安普惠的投诉解决率)

(拍拍贷的投诉解决率)

(爱钱进钱站的投诉解决率)

(*平台ZH的投诉解决率)

从上图可以看出,平安普惠和拍拍贷的解决率数值总体比较稳定,在20%左右。

钱站的解决率数值较高,在40%~60%范围内。雷潮期间,其解决率有较大下滑,不排除是因为部分借款人妄想通过恶意投诉的方式逃废债,导致解决率下降。

而*平台投诉量最大的资产端ZH解决率随时间不断下滑,18年下半年更是接近于0。

事实上,近期ZH借款人投诉的内容多是17年下半年到18年上半年的借款标。这也是比较反常的。

关于逾期率的具体数据,远望列举的这5家平台都有提供,有的是在招股书或年报里,有的是在互金协会的信息披露系统里。各位可自行查看。总体上,头部平台的逾期率数据明显优于一、二线平台。

最后,希望大家通过实实在在的数据客观地分析平台标的真实性,并在留言区分享交流。

也希望大家保持理性,如果平台真正地在做P2P业务,那我们就绝没必要一味地恐慌和创造负面舆论。把平台挤兑死,只会让借款人占了便宜,逃了废债。